지난 3주 동안 BTC ETF에는 25억 달러 이상의 순유입이 있었습니다. 하지만 이 기간 동안 가격은 71,400달러(5월 20일)에서 674,000달러(6월 12일)로 떨어졌습니다. ETF에 25억 달러의 새로운 자금이 유입되고 있음에도 불구하고 가격이 상승하지 않는 이유는 무엇입니까?

표면적으로는 이러한 순유입 회복이 가격에 긍정적으로 작용할 것으로 판단됩니다. 놀랍게도 이것은 사실이 아니다.

가능한 대답은? 현금 및 차익거래.

설명하겠습니다.

ETF 흐름

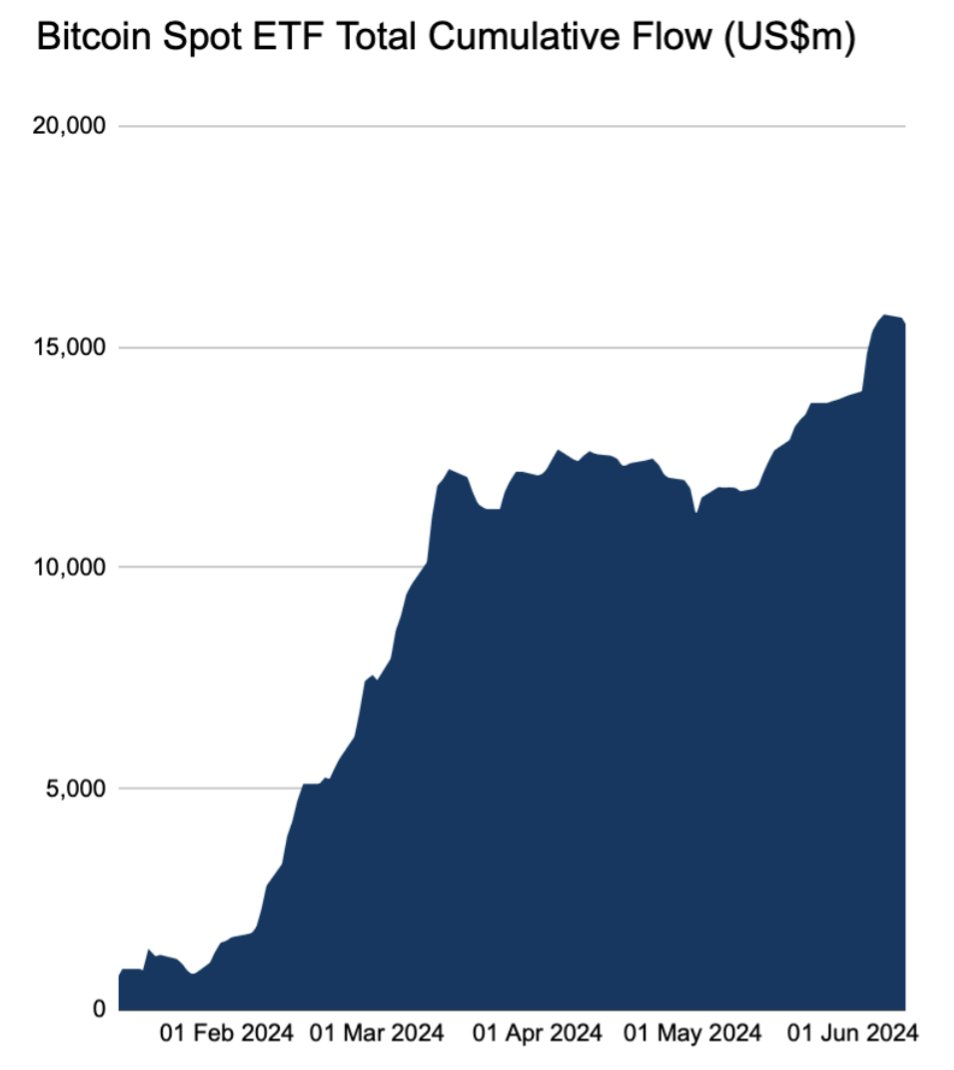

장기간의 통합 이후 자본 유입이 최근 강력한 상승 다시 시작했습니다. 그러나 가격이 급등했습니다. 지도 제작 크레딧: @FarsideUK

ETF를 보유하고 있는 사람

다양한 BTC ETF의 상위 80개 보유자를 살펴보면 이들 대부분이 단순히 "매수 후 보유"하는 투자자가 아니라는 것을 알 수 있습니다. 대신 이 목록에는 복잡한 거래 아이디어를 갖고 있는 헤지펀드가 많이 있습니다. 지도제작 크레딧: @dunleavy89

CME 선물시장

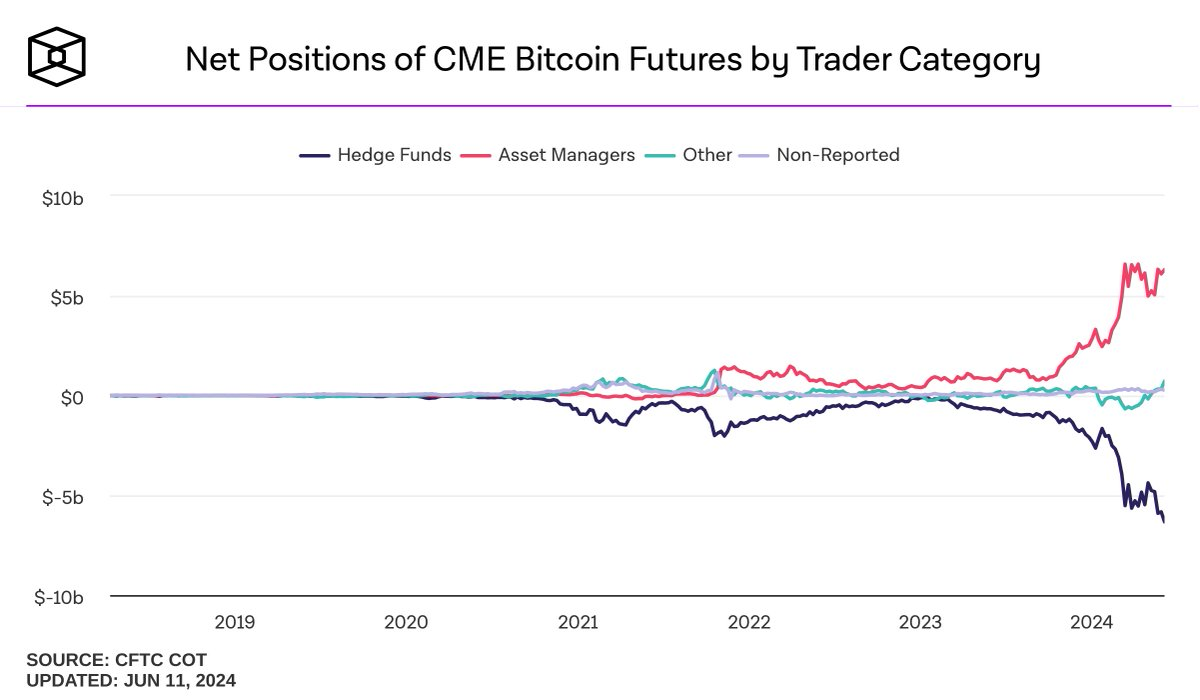

이제 선물 시장 측면에서는 동시에 CME 비트코인 선물에 대한 미결제약정도 역대 신고점 인 115억 달러에 근접하고 있음을 알 수 있습니다.

좀 더 깊이 살펴보면 거래자 카테고리별로 CME 선물 순포지션을 분석할 수 있습니다.

여기에서 우리는 헤지펀드가 비트코인 선물에 대해 점점 더 많은 순 매도 포지션을 확보했다는 점에 주목합니다(CME 비트코인 선물에만 63억 달러의 순매도).

그게 무슨 뜻이야?

한 가지 설명은 점점 더 정교한 거래자 BTC를 현금으로 거래하기 시작했다는 것입니다. 이는 거래자 유사한 두 증권 간의 가격 차이를 활용하는 차익거래 전략입니다.

여기서는 현물 ETF를 통해 BTC를 롱(Long) 하고 숏(Short) 하여 둘 사이의 베이시스를 확보함으로써 순 중립 포지션을 설정하는 것을 포함합니다.

따라서 가격 리스크 전혀 없으며 엄청난 이익 잠재력이 있습니다(이론적으로 가격에 미치는 영향이 전혀 없음).

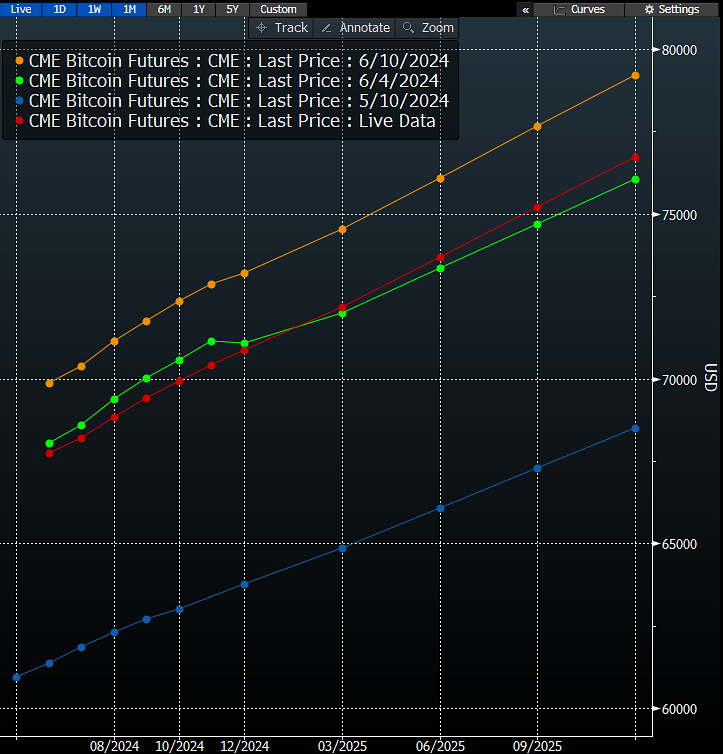

이제 이 전략의 수익은 매우 매력적이며 시장에서는 강력한 콘탱고(선물 가격이 현물 가격보다 높음)가 나타나고 있습니다. 지도 제작 크레딧 @JSeyff

물론 하락의 원인이 무엇인지는 확실히 알 수 없지만 이러한 현물 및 캐리 트레이드가 현재 상황을 잘 설명한다고 생각합니다. 만약 사실이라면, 이는 현재 현물 ETF로 유입되는 대량 의 신규 자금이 단순히 차익거래자가 취하는 중립 순 포지션(가격에 영향을 주지 않음)이라는 것을 의미합니다.

따라서 최근 가격 움직임을 설명할 수 있는 새로운 한계 자금이 시장으로 유입되지 대량 것은 유감스러운 일입니다. 어쨌든, 이것은 내가 매력적이라고 생각하는 아이디어일 뿐이다. 그리고 더 많은 데이터를 사용할 수 있게 되면 아이디어가 자주 변경됩니다.

당신은 어떻습니까, 이 상황에 대해 어떻게 생각하시나요?