작성자: Jonah Burian , Davide Crapis

피드백과 검토를 해주신 Anders Elowsson , Barnabé Monnot , Justin Drake 및 Mike Neuder 에게 특별히 감사드립니다.

소개

이더리움에는 주인-대리인 문제가 있습니다. 프로토콜이 MEV를 생성하는 동안 이를 제안자에게 유출합니다. 게다가 현재 상태의 MEV는 타이밍 게임 과 같은 다른 외부 요소에 프로토콜을 노출시킵니다. MEV를 캡처하고 적절하게 재배포하는 것은 프로토콜을 보다 탄력적이고 효율적으로 만들기 위한 이더리움 진화의 중요한 단계라는 것이 연구 커뮤니티에서 널리 알려져 있습니다( 참고: 동의하지 않는 사람들도 있습니다) . 본인-대리인 문제를 해결하는 유일한 방법은 프로토콜이 신뢰할 수 있고 효율적인 메커니즘을 통해 MEV를 얻을 수 있는 권리를 판매하는 것입니다.

수년간의 연구 끝에 최근 MEV 화상을 해결하기 위한 잠재적인 방법으로 두 가지 접근 방식이 등장했습니다. 이는 실행 페이로드를 제안할 권리가 비콘 제안자 에게 무료로 제공되지 않고 대신 실행 제안자 에게 별도로 판매되는 메커니즘입니다.

- 실행 경매(EA): 실행 페이로드를 제안할 권리는 각 슬롯에 대해 미리 결정론적으로 할당 되며, 슬롯 실행 제안자는 사전에 개최된 슬롯 경매(예: 32개 슬롯 이전) 에 입찰하여 이 권리를 구매할 수 있습니다.

- 실행 티켓(ET): 실행 제안자 권한은 결정적으로 할당되지 않습니다. 제안자는 미리 복권을 구매한 다음 각 슬롯 전에 티켓 풀에서 무작위로 우승자를 추첨하여 제안할 권리를 얻습니다.

- 프로토콜의 단순 버전은 승자에게 다음 블록을 제안할 수 있는 권리를 부여합니다. 이것이 실행 티켓의 경제적 분석 의 초점이었습니다.

- 원래 실행 티켓 게시물은 승자가 나중에 m m 슬롯(예: 32)을 제안할 권리가 있는 프로토콜의 일반 버전을 제안했습니다 . 승자에게 즉시 슬롯이 아닌 여러 슬롯이 미리 제공되는 이유에 대한 직관은 솔루션을 통해 승자가 사전 구성을 제공할 수 있다는 것입니다.

메커니즘은 동일한 목적을 가지고 있지만 중요한 차이점이 있습니다. 이 게시물의 목표는 두 가지 솔루션을 비교하는 것입니다.

설정

우리는 프로토콜 간의 주요 경제적 차이점을 설명하기 위해 이 게시물 전체에 공식을 소개할 것입니다. 실용적인 뉘앙스도 설명할 예정이니 수학을 건너뛰고 싶은 경우에도 걱정하지 마세요! 더 궁금하신 분들을 위해 부록에 공식 증명을 올려 놓았습니다.

자귀

- t t — 이산 시간 간격(슬롯).

- n n — 티켓 수입니다.

- d d는 미래 상품의 현재 가치를 계산하는 데 사용되는 슬롯 간 할인율입니다.

- 참고: 바닐라 스테이킹 비율이 이더리움의 무위험 비율이라고 가정하면 d \about 10^{-8} d ≒ 10 − 8

- \mathcal{R} R은 t t 시점에서 실행 페이로드를 제어하는 값을 나타내는 무작위 변수이다.

- 우리는 이것을 MEV + 슬롯 t t 의 수수료와 동일한 실행 계층 보상(EL Reward)이라고 부릅니다.

- 우리는 \mathcal{R} R이 시간에 따라 변하지 않는 분포를 가지며 각 추첨이 독립적이라고 가정합니다. (EL 보상은 시간에 따라 변하고 상관 관계가 있기 때문에 일반적으로 실제로는 그렇지 않지만 나중에 확장할 수 있는 덜 복잡한 분석이 가능합니다.)

- \mu_{\mathcal{R}} μ R 은 \mathcal{R} R 의 기대값입니다.

- V_{ticket} V t i c k e t — 단일 티켓의 순 현재 가치(NPV)입니다.

- 참고: 시간 t t 에 실현된 일부 값 X X 의 현재 가치는 \frac{X}{(1+d)^t} X ( 1 + d ) t 로 계산됩니다. .

- m m — 제안할 권리가 부여된 승리 후 슬롯 수 t(예: m=32 m = 32 ).

노스스타

모든 미래 EL Rewards의 예상 순 현재 가치는 다음과 같습니다.

이는 지금부터 이더리움의 미래까지의 모든 블록 공간의 총 가치입니다. 실행 경매 및 실행 티켓의 목표가 블록 공간의 가치를 포착하고 프로토콜의 목표에 맞게 가치를 재분배하는 것임을 감안할 때 모든 솔루션은 NPV_{\mathcal{R}} 을 얼마나 잘 포착하는지 측면에서 분석되어야 합니다. N P VR .

참고: 모든 가치를 포착하는 것은 판매 메커니즘에 따라 다릅니다. 이 분석에서는 판매 메커니즘이 효율적이라고 가정합니다. 동적/반복적인 전략적 상호작용 맥락에서 판매 메커니즘에 대한 자세한 분석은 현재 연구 중인 공개 문제입니다.

실행 경매

실행 경매(EA)는 본질적으로 사전에 수행되는 슬롯 경매입니다.

- 제안자 권한 할당: k+m k + m 슬롯에 대한 실행 제안자 권한은 k k 슬롯에서 미리 m m 슬롯 판매됩니다.

- 판매 메커니즘: 슬롯 k k 의 비콘 제안자는 해당 권리에 대한 입찰을 받고 가장 높은 입찰을 약속하며 입증인은 투표합니다.

EA 티켓 당첨자가 제안 차례 직전에 제안자를 재판매할 수 있는 2차 시장이 발전할 가능성이 높습니다. 프로토콜이 해당 권한 전송을 허용하지 않더라도 프로토콜 외부 가젯을 통해 쉽게 수행할 수 있습니다.

처형 티켓

실행 티켓(ET)에는 보유자가 미래에 제안할 수 있는 특정 블록에 대한 불확실성을 추가하는 복권 구성 요소가 있으며, 이는 제안 시점에 가까워지거나 그보다 앞서 해결될 수 있습니다.

- 제안자 권한 할당: 향후 슬롯 에 대한 실행 제안자 권한을 복권 형태로 판매합니다.

- 판매 메커니즘: 복권 풀에 이미 n n 개의 티켓이 있다고 가정합니다. 각 슬롯에서 티켓이 복권 당첨자로 선택되고(예: RANDAO를 사용하는 슬롯 끝에서) 새 티켓이 판매되어 다음부터 시작하여 풀에 입장합니다. 다음 슬롯.

- 가격: EA와의 비교를 위해 영어 경매를 가정합니다.

- 불확실성 해결: 슬롯 k k 끝에서 슬롯 k+1 k + 1 에 대한 제안자를 선택하는 다음 슬롯 실행 복권을 가질 수 있습니다(이 세트를 단순 ET라고 함) 또는 미래 슬롯 실행 복권 여기서 슬롯 k k 끝에서 우리는 슬롯 k+m k + m 에 대한 제안자를 선택합니다(이러한 ET를 ET라고 합니다).

EA와 유사하게, 티켓 소지자 또는 당첨된 티켓 소지자가 복권에 참여하거나 프로포즈할 권리를 재판매할 수 있는 2차 시장이 나타날 가능성이 높습니다.

참고: 실행 티켓의 경제적 분석에 대한 초기 포스트에서 우리는 아직 sET와 ET를 구별하지 않았습니다. 그 게시물은 sET(ET의 특별한 경우)에 관한 것이었습니다.

참고 2: Justin은 RANDAO를 사용하여 지연 시간이 짧은 무작위성을 달성하는 방법을 모르고 VDF도 도움이 되지 않는다는 점을 통찰력 있게 지적했습니다. 지연 시간이 짧은 RANDAO는 편향될 수 있습니다(두 개의 슬롯을 연속으로 제어할 때 완전히 예측 가능함).

분석

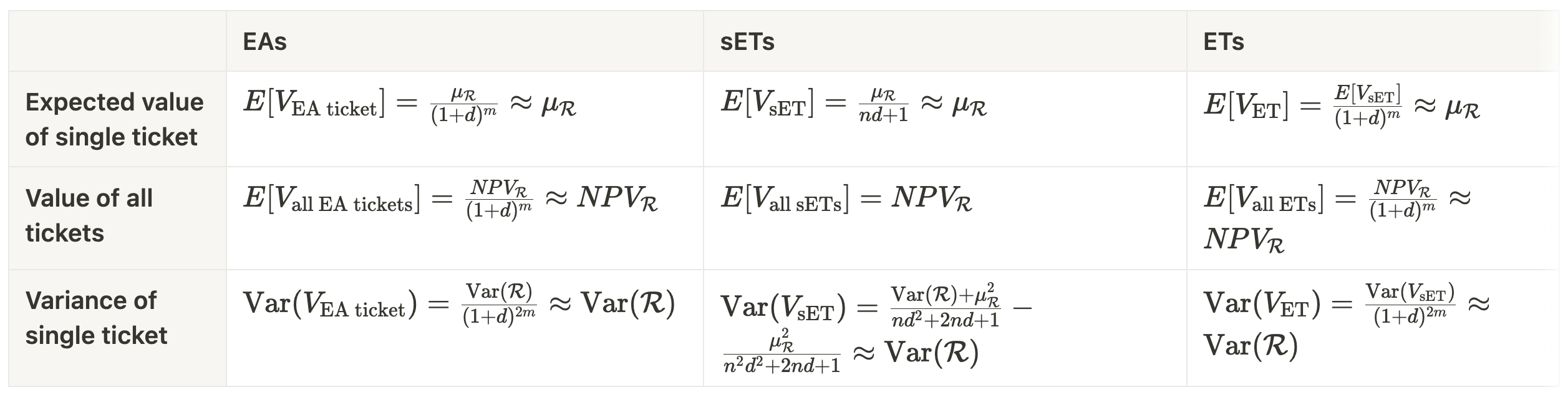

참고: 모든 근사치는 m m (티켓이 당첨된 시점부터 권리가 부여된 시점까지의 시간)과 n n (ET 수)이 크지 않은 것으로 가정합니다. d d 가 거의 0이라는 점을 고려하면 방정식을 단순화할 수 있습니다.

참고 2: 근사치를 사용하지 않으면 EA 티켓 과 ET에는 당첨된 티켓을 즉시 사용할 수 없다는 사실과 관련된 일부 사하중 손실이 있습니다. 즉, 시간 할인을 고려하면 일부 손실이 있습니다. 근사에 대한 직관은 주어진 d d 가 작다는 것입니다. 시간 할인으로 인한 이 가치 손실은 명목상입니다.

참고 3: 우리는 sET와 ET의 분산에 대한 근사치에서 n n이 작다고 가정하지만, " 실행 티켓의 경제적 분석 "에서 n n이 크면 중앙화 위험이 줄어들고 누가 할 수 있는지에 대한 민주화가 더 많이 이루어진다고 논의했습니다. 티켓을 살 여유가 있습니다. 즉, 큰 n n은 가치 평가 복잡성을 야기하고 티켓 풀을 부트스트랩하기 위해 복권 시작 시 대규모 판매를 실행해야 하는 추가 복잡성을 추가합니다. (자세한 내용은 기사를 읽어보세요.)

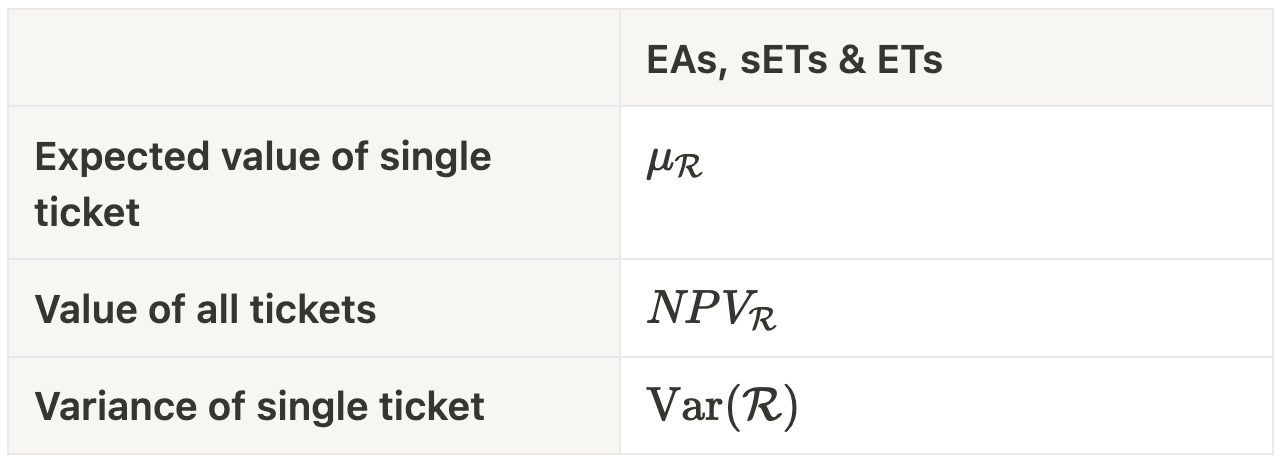

다음은 근사치를 가정한 차트의 단순화된 버전입니다.

근사치를 사용하는 세 가지 접근 방식 모두 동일한 결론에 도달합니다. 즉, 블록 공간과 관련된 모든 가치를 효과적으로 포착할 수 있습니다(효율적인 경매를 가정). 또한 각 디자인에서 티켓에는 간단한 설명이 있습니다. 즉, 실행 페이로드 제안과 관련된 가치에 대한 가치가 있습니다.

티켓 가치의 변동은 슬롯당 보상의 변동이며, 제안할 권리가 사전에, 즉 블록이 생성되기 전에 판매된다는 점을 고려하면 얻을 수 있는 것과 거의 같습니다.

확실한 것과 미래의 가능성: EA와 sET/ET 비교

이제 실제로 그러한 메커니즘을 구현할 때의 장단점을 설명하기 위해 EA와 sET/ET를 비교하겠습니다. 대부분의 트레이드오프는 EA와 sET/ET 사이의 근본적인 차이점에서 비롯된다는 점에 유의해야 합니다. 전자는 결정론적 프로토콜인 반면 후자는 비결정론을 활용합니다.

- 구현 단순성: EA는 구현이 더 간단하고 티켓에 무작위성이 필요하지 않으므로 RANDAO 편견에 대해 걱정할 필요가 없습니다. 게다가 sET에 대한 무작위성을 구현하는 방법도 불분명합니다. EA 티켓을 통한 제안자 권리의 2차 시장은 sET/ET보다 훨씬 간단하므로 티켓 MEV에 대해 걱정할 필요가 없습니다. 또한ePBS를 통해 EA를 구현하는 명확한 경로가 있는 것으로 보이며 우회 가능성은 향후 슬롯을 판매하므로 문제가 되지 않습니다.

- 더 단순한 자산: 무작위 자산보다 결정론적 자산에 대해 추론하기가 더 쉽기 때문에 EA가 SET 및 ETS보다 우수합니다. 즉, 프로토콜의 구매자는 정교할 가능성이 높으며 검증자를 선택하는 현재 패러다임은 무작위성에 의존합니다. 즉, 비결정성을 유지하는 것이 현 상태에서 크게 벗어나지 않을 것임을 의미합니다. 그러나 현재 제안자가 티켓 구매자가 아닐 수도 있다는 반론도 있습니다.

- 차이는 가치 평가에 영향을 미칠 수 있으며 EA 티켓은 덜 노출됩니다. 티켓 소지자가 티켓에 위험 할인을 적용하는 것이 합리적입니다. 즉, 그들은 위험 회피에 비해 티켓의 가치를 덜 평가할 수 있습니다. EA 티켓은 슬롯 t+m t + m 의 EL 보상 값 변동에만 노출되는 반면, sET와 ET 모두 EL 보상의 변동과 티켓이 당첨되는 경우의 변동에 노출됩니다. 따라서 직관적으로 EA는 위험 할인이 가장 낮습니다.

- 효율성: 프로토콜의 POV에서 제안자 권한은 예상대로 MEV 슬롯에 더 가깝게 판매되고 EA와 ET는 이론상으로 중량 손실을 가지기 때문에 sET가 더 효율적입니다. 즉, 위험 회피를 고려할 때 EA가 더 효율적일 수 있습니다.

- Preconf : Preconf에는 미리보기가 필요합니다. 즉, 프로토콜은 실행 페이로드에 대한 권한을 누가 제어할지 미리 알아야 합니다. EA와 ET는 사전 구성을 허용하지만 sET는 각 블록에서 승자가 결정되므로 이를 허용하지 않습니다.

- 제어 비용:

- EA에서

- EA는 이더리움에 트랜잭션 활성 위험을 두었습니다. 즉, 블록 공간을 독점하는 비용은 이더리움의 보안 예산과 분리되어 있으며 연속 블록을 제어하는 비용은 고정된 값을 갖습니다. x x 블록을 연속으로 제어하는 데 드는 비용은 대략 \about x\mu_{\mathcal{R}} ≒ x μ R 입니다 . 다행히도 새로운 IL 설계로 이 문제를 해결할 수 있습니다. IL의 경우에도 IL에 크게 의존하는 것은 차선책입니다(IL은 평범하지 않은 최후의 수단으로 설계되었습니다. 이는 논쟁의 여지가 있습니다). 또한 중요한 점은 여러 슬롯을 일관되게 제어할 수 있는 능력은 자본이 충분한 당사자가 지속적으로 더 많은 블록 공간을 획득한다는 것을 의미합니다. 이는 실행 페이로드 구성 파이프라인의 중앙화로 이어질 수 있으며, 이 파이프라인 내의 현재 중앙화 문제를 악화시킬 수 있습니다. (“ MEV의 미래 ”의 다중 블록 MEV 섹션 참조)

- Barnabé는 "블록 공간을 독점하는 데 드는 비용은 이더리움의 보안 예산과 분리되어 있다"고 말하는 것은 검증인이 건축권을 판매할 수 있는 기존 설정과 다르지 않다고 적절하게 언급했습니다. 현재 검증인은 연속적으로 여러 개의 블록을 판매할 수 있습니다. 이는 중앙화 주장이 틀렸다는 의미는 아니지만 EA가 현 상태에서 크게 벗어나지 않았음을 나타냅니다.

- SET(및 ET)에서:

블록 공간을 독점하는 데 드는 비용은 sET(및 ET)의 보안 예산과 분리되어 있지만 훨씬 더 비싸고 단일 당사자가 여러 개의 연속 블록을 연속적으로 제어할 가능성이 적습니다. 비결정성은 블록 공간에 대한 제어 보장을 방지하여 제어 가능성을 줄입니다. 무작위성은 중앙화에 대한 방어 역할을 합니다.

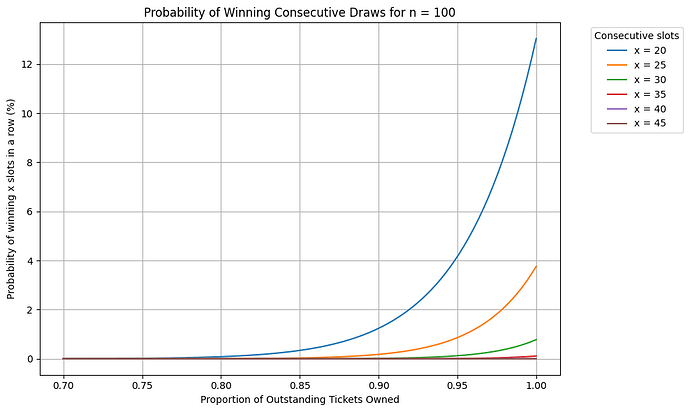

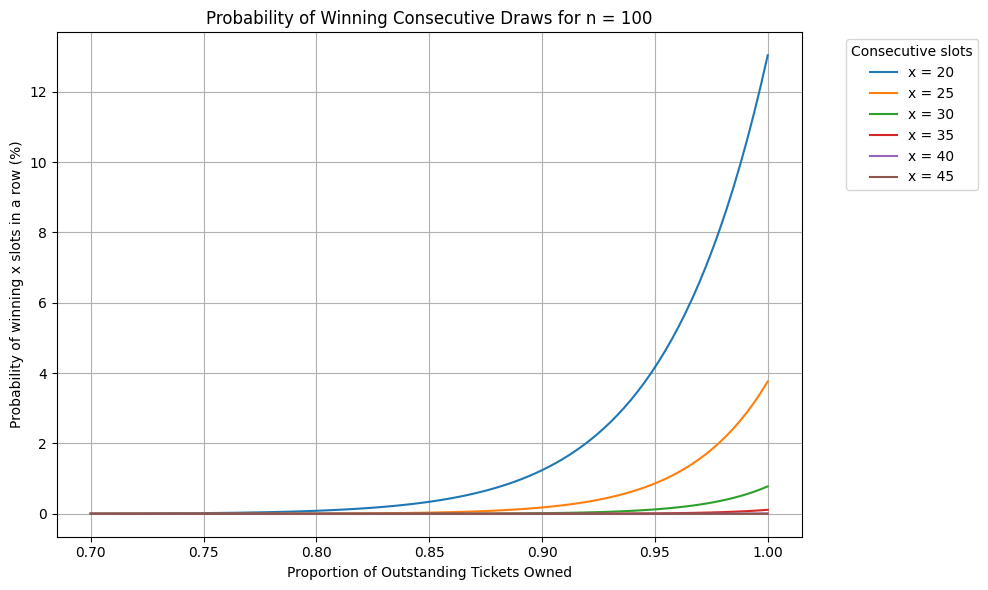

첫 번째 차트는 이 원리에 대한 직관적인 이해를 제공합니다. 100개의 미해결 sET/ET가 있는 시나리오를 보여줍니다. 누군가가 초기 미결제 티켓의 95%를 소유한 경우(블록당 이후에 하나의 티켓이 발행된다는 점을 기억하세요) 연속 20개 슬롯을 획득할 확률은 약 4%인 반면, 35개 연속 획득 확률은 거의 불가능합니다.

그래프 1 988×590 37KB

그래프 1 988×590 37KB더욱이, 블록의 P\% P %를 제어하는 비용은 n n 단위 로 증가합니다(참조: 실행 티켓의 경제적 분석 ).

그래프 2 1380×372 18KB

그래프 2 1380×372 18KB

ET가 다른 경우:

- SET의 공격자는 연속 블록을 획득하기 위해 기회에 의존해야 하는 반면, 영리한 ET 사용자는 2차 시장에서 t+m t + m ~ t+m+x t + m + x 에 대한 일련의 승리 티켓을 구매할 수 있습니다. ET의 중앙화는 EA의 중앙화 문제와 유사합니다. sET 승자의 권리를 통제하기 위한 프로토콜 외 경매가 발생할 수 있는 것과 마찬가지로 sET도 동일한 위험에 처해 있다고 주장할 수 있습니다. 즉, 실행 페이로드 구성에 대한 권리를 판매하지 않는 정직한 행위자가 있을 수 있습니다. 이러한 보유자 중 한 명이 이기면 sET 공격자의 승리 블록 시퀀스가 종료됩니다. 즉, 프로토콜 외부 옵션이 있어도 sET 공격이 불확실성에 노출된다는 의미입니다.

- EA에서

끝 맺는 말

EA는 단순성 면에서 우세한 반면, sET는 중앙 집중화로부터 보호하지만 사전 구성을 허용하는 비용이 듭니다. RANDAO 문제로 인해 현재 이더리움 프로토콜에서는 sET를 구현하지 못할 수도 있습니다. IL은 EA에 대한 중앙 집중화 문제를 억제할 수 있으며, sET/ET의 2차 시장은 IL의 보호 이점을 무효화할 수 있습니다. 더욱이 EA는 중앙집권화 측면에서 현 상태에서 크게 벗어나지 않습니다.

EA 구현과 그 효율성에 대해서는 여전히 미해결 질문이 있지만, EA는 이더리움 프로토콜의 sET 및 ET보다 우수한 것으로 보입니다.

관련된 일

이 목록은 On 블록 공간 배포 메커니즘 을 추가하여 On 블록 공간 배포 메커니즘 에서 복사하여 붙여넣습니다 . ㅋㅋㅋ

- mev-부스트 및 릴레이

- MEV-Boost: 병합 준비가 완료된 Flashbots 아키텍처 ; 플래시봇 팀

- 포스트 ePBS 세계의 릴레이 ; 마이크, 존, 하수, 토마스, 크리스, 토니

- mev-burn / mev-스무딩

- 블록 제안자 경매를 통한 MEV 소각 ; 도모시

- MEV 화상 – 단순한 디자인 ; 저스틴

- 위원회 중심의 MEV 스무딩 ; 프란체스코

- Changestuff 박사 또는: 걱정을 멈추고 mev-burn을 사랑하는 법을 배운 방법 ; 마이크, 토니, 저스틴

- ePBS(제안자-구축자 분리)

- 2슬롯 제안자/빌더 분리 ; 비탈릭

- PBS 언번들링: PEPC(프로토콜 시행 제안자 약속)에 대한 것입니다 . 바르나베

- Proposer-Builder 분리에 대한 참고 사항 ; 바르나베

- 제안자와 구축자에 대한 추가 사진 ; 바르나베

- 제안자-건축자 분리를 명시하는 이유는 무엇입니까? ; 마이크, 저스틴

- ePBS 설계 제약 ; 포투즈

- PBS 시장구조 재검토 ; 바르나베

- 블록스페이스 선물

- 블록 경매와 슬롯 경매 PBS ; 줄리안

- 이더리움의 블록공간 미래에 대한 기회와 고려사항 ; 드류, 안킷

- 블록을 언제 팔아야 할까요 ? 퀸투스, 코너

- 실행 티켓

- 증명자-제안자 분리 ; 저스틴

- 실행 티켓 ; 저스틴, 마이크

- 실행 티켓의 경제적 분석 ; 요나, 다비데

- 블록 경매 ePBS 대 실행 티켓 ; 테렌스

- 블록 공간 분배 메커니즘에 대해 ; 마이크, 프라나브, 팀 러프가든 박사

이 게시물은 Mike , Pranav 및 Tim 의 최근 작업 인 블록 공간 배포 메커니즘 : 실행 권한 할당을 위한 새로운 메커니즘 비교라는 제목 의 유사한 목표를 가지고 있습니다 . 그러나 여기에서 강조하는 분석에는 몇 가지 주요 차이점이 있습니다.

- 그들은 수정된 ET 모델(즉, 모든 티켓이 슬롯 사이에서 소각되는 모델)을 사용합니다. 이 모델은 구현하기 쉽지만 효율적인 할당으로 이어지지 않습니다(블록 공간에 대한 평가가 낮은 사람들도 여전히 할당될 수 있으므로).

- 그들은 Tullock Contest 모델에 초점을 맞추고 있는 반면, 우리 모델은 고정 수입 모델과 유사합니다.

- 그들의 분석은 프로토콜 내 MEV 오라클의 품질과 메커니즘의 공정성 사이의 균형에 초점을 맞추고 있으며, 우리는 구현 용이성, 위험 할인, 중앙 집중식 제어 및 경제적 효율성과 같은 다른 균형에 중점을 두고 있습니다.

부록

할인율 계산:

본 글 작성 시점의 스테이킹률은 ~3.4% 입니다( 출처 ).

1.34=(1+d)^{\text{1년의 슬롯 수}}=(1+d)^{365 * 24 * 60 * 60 / 12} 1.34 = ( 1 + d ) 한 해의 슬롯 수 연도 = ( 1 + d ) 365 * 24 * 60 * 60 / 12 ![]() d=1.27e-08 \about 10^{-8} d = 1.27 e − 08 ≒ 10 − 8

d=1.27e-08 \about 10^{-8} d = 1.27 e − 08 ≒ 10 − 8

모든 미래 EL 보상의 예상 순 현재 가치:

증거는 이 문서를 참조하세요.

계산: E[V_{\text{EA 티켓}}] E [ V EA 티켓 ]

이는 m m 슬롯 이후에 그 값이 인식되기 때문에 m m 블록으로 받은 MEV를 할인율 d d 로 할인해야 하기 때문이다.

E[V_{\text{모든 EA 티켓}}] E [ V 모든 EA 티켓 ] 계산

\text{Var}(V_{\text{EA ticket}}) Var 계산 중 ( V EA ticket )

NPV_{\mathcal{R}} N P VR , E[V _ {\text{sET}}] E [ V sET ] , E[V_{\text{모든 세트}}] E [ V 모든 세트 ] 및 \text{Var}(V_{\text{sET}}) Var ( V sET )

그 증거는 Jonah의 “ Future of MEV ” 논문에서 찾아볼 수 있습니다. 이 논문에서는 sET와 ET를 구별하지 않는다는 점을 기억하십시오.

E[V_{\text{ET}}] E [ V ET ] , E[V_{\text{모든 ET}}] E [ V 모든 ET ] 및 \text{Var}(V_{\text{ET} 계산 }) Var ( V ET ) ,

이는 m m 슬롯 할인을 사용한 sET 계산에 대한 간단한 수정입니다.

그래프 1 계산:

처음에 p p 퍼센트의 sET/ET를 보유한 경우(각 블록의 티켓을 다시 구매하지 않고) m m 연속 슬롯을 획득할 확률은 각 개별 추첨의 승리 확률을 곱하여 결정됩니다.

그래프 2 계산:

“ MEV의 미래 ” 논문의 섹션 4.4를 참조하세요.