출처: 금융 시차

나쁜 소식이 연달아 들어왔다. 일본과 한국이 전반적으로 무너졌고, 미국 선물시장도 무너졌다.

일본 증시는 8월 5일 장 초반 5.8% 급락한 뒤 다시 폭락했고, 일본 닛케이225지수는 7% 폭락했고, 일본 토픽스 지수 붕괴로 서킷브레이커가 발동됐다.

7월 고점 이후 닛케이225, 토픽스 등 일본 증시는 20% 이상 하락하며 기술적 베어장 (Bear Market) 에 진입했다.

동시에 니케이 225의 변동성은 50% 급등해 2020년 4월 글로벌 폭락 이후 최고치를 경신했습니다.

게다가 일본 채권시장도 큰 폭의 등락을 보이면서 서킷브레이커가 발동됐다.

같은 기간 한국 코스피지수는 4% 이상 하락했고, 호주 S&P/ASX 200 지수는 2.1%까지 하락폭을 확대했다. 나스닥 100 선물은 2% 하락했습니다.

글로벌 금융시장이 다시 붕괴한 것은 분명하다.

매우 강한 자산에는 일본 엔화와 중국 위안화라는 두 가지 유형의 자산이 있습니다.

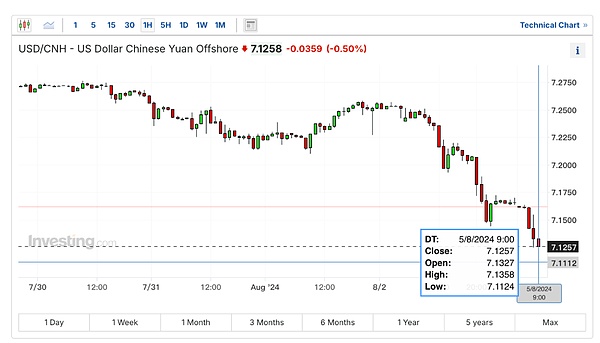

지난 금요일 1,000포인트 급등한 역외 위안화 환율은 다시 500포인트 가까이 급등해 한때 7.12를 넘어 7.1124까지 올랐다. 현재는 7.13쯤으로 돌아왔습니다.

달러화는 엔화 대비 지속적으로 상승해 한때 144.7에 도달했습니다.

왜 글로벌 시장은 또 붕괴됐나?

지난주 금요일 글로벌 불황 트레이드의 확산, 캐리 트레이드의 붕괴, 이윤폭의 이해에 더해 또 하나의 빅뉴스가 있다. 중동 지역의 전쟁에 대한 기대감이 급격하게 높아지고 있다는 것이다.

처음에는 일련의 암살이 있었고, 가장 최근에는 하마스의 정치 지도자 이스마일 하니자와 레바논 헤즈볼라 군사 지도자 푸아드 초크르가 살해되었습니다.

그런 다음 양측은 서로에게 복수하기 시작했습니다.

8월 5일, 미국은 이란이 앞으로 24시간 내에 이스라엘을 공격할 수 있다고 G7에 통보했습니다.

중동 전쟁이 고조되든 말든 시장은 전쟁이 다가오고 나면 시장이 무너질 것으로 예상한다.

또 한 가지는 버핏이 주식을 과감하게 팔아 막대한 현금을 축적했다는 점이다.

버크셔 해서웨이는 2분기에 애플 주식 보유량을 1분기 7억8900만주에서 약 4억주로 크게 줄였는데, 이는 거의 50% 감소한 수치이다.

이번 주식 매각으로 회사의 현금 보유액은 1분기 말 1,890억 달러에서 2,769억 달러(약 1조 9,800억 위안)로 사상 최대치를 기록했습니다.

시장에서는 버핏이 이렇게 주식을 팔고 현금을 비축해 둔다면, 한편으로는 주식을 팔아야 하고, 다른 한편으로는 저점매수 (바텀피싱) 하기 위해 대량 현금을 비축해 둔다는 의미로 본다. 사냥.

이에 시장도 매도세를 보이면서 글로벌 주식시장이 계속해서 붕괴하는 결과를 낳았다.

마지막 질문: 엔화는 왜 이렇게 급등했는데 일본 주식시장은 연달아 폭락했나요?

엔화가 급등하면 일본 엔화 자산이 귀중해지고, 엔화로 자본이 크게 유입되므로 일본 주식시장이 상승해야 하는 것은 당연한 일이겠죠?

어떤 사람들은 일본이 수입국이자 수출국이라고 말합니다. 에너지 원자재는 수입에 의존하고, 자동차 등 공산품은 수출에 의존하기 때문에 엔화가 이 범위를 벗어나면 문제가 생긴다.

이 말에는 어느 정도 일리가 있지만 엔화와 일본 주식의 추세나 일본 경제의 질에 대한 이유는 전혀 아닙니다.

이러한 "차이"를 설명하려면 이번 라운드의 "엔화 가치 하락과 일본 주식 시장 급등"을 촉발한 요인부터 시작해야 합니다.

우선 엔화 약세와 일본 증시 급등이 이른바 '약세 강세'가 아니라는 점은 분명하다. 주식시장이 상승했다.

이번 일본의 평가절하와 2021년 이후 일본 증시의 급등은 전적으로 '차익거래'에 의한 것이며, 대표적인 인물이 버핏이다.

버핏은 어떻게 차익거래를 합니까?

엔화 약세 초기에는 일본 엔화를 빌려 일본 엔화 부채를 형성했고, 빌린 엔화로 일본 5대 무역회사(이토추상사, 마루베니, 미츠비시UFJ, 미쓰이물산, 및 스미토모 상사).

왜 이런 식으로 작동합니까?

우선 버핏은 엔화 약세 초기에 엔화 약세와 엔화 차입의 대세에 베팅했다. 엔화 약세 시 엔환차액을 얻을 수 있어 엔화 부채 부담이 줄어든다.

예를 들어 버핏이 일본 엔화를 빌렸을 때 환율은 미국 달러당 103엔이었고 결국 엔화 가치는 161엔으로 떨어졌다. 이는 일본 엔화 가치가 지난 3년 반 동안 50% 이상 하락한 것과 맞먹는다.

버핏이 161에 빌린 엔화를 갚으면 그의 달러 사용은 최소 36% 줄어든다.

예전에는 일본 엔화 채무 갚는 데 100달러가 들었지만 지금은 64달러면 빚을 갚기에 충분하다.

이 작업의 핵심은 엔화 가치가 하락했다는 점에 유의하세요.

둘째, 버핏은 왜 일본엔을 빌려 일본 주식시장에 투자했을까?

실제로 버핏은 일본 엔화를 빌린 뒤 이토추상사, 마루베니, 미쓰비시UFJ, 미쓰이물산, 스미토모상사 등 고배당 일본 주식에 투자했다.

이런 거래는 빈손의 흰늑대이며 제로 리스크 차익거래라고 할 수 있습니다.

당시 일본은행은 아직 금리를 인상하지 않았기 때문에 일본 엔화 금리는 극도로 낮았고, 미국국채 금리는 0.5%에 불과했다. 그런데 이런 일본 고배당주의 배당금은 5%에 달한다.

즉, 버핏이 일본 엔화를 빌려 일본 주식시장에 투자했는데, 이는 4.5%의 수익을 낸 것과 맞먹는다.

이번 작전의 핵심은 일본 금리가 낮다는 점이다.

마침내 더 많은 사람들이 버핏의 선례를 따랐고, 가장 분명한 결과는 일본 주식시장이 계속 급등했다는 것입니다.

일본 증시는 급등했고, 투자자들은 또 다른 소득, 즉 스프레드 소득을 얻었습니다.

참고로 이번 작전의 핵심은 일본 증시가 상승해야 한다는 점이다.

이에 따라 지난 3년간 일본 엔화 금리는 낮은 수준에 머물렀고, 일본 엔 환율은 계속해서 역대 신저점 기록했으며, 일본 주식시장도 역대 신고점 계속 경신하고 있다.

그러나 최근 상황은 역전됐다. 엔금리 상승 이라는 단 한 가지 요인 때문이다.

일본은 시장이 소화되고 연준의 정책에 대한 기대가 커지자 7월 초 17년간의 제로 금리 정책을 '바닥'으로 마감했습니다.

일본 엔화가 금리를 인상하고 미국 달러 금리 인하 기대감이 높아지면 일본 엔화 환율은 하락을 멈추고 상승하기 시작한다는 논리는 이해하기 쉽다.

이러한 시장 추세는 위에서 언급한 재정 거래의 첫 번째 및 두 번째 측면과 반대됩니다.

엔화 부채 비용이 상승 방지하기 위해 투자자는 이자를 덜 지불하기 위해 가능한 한 빨리 엔화 부채를 상환하는 것이 현명합니다.

일본 엔화의 환율 차이로 인한 손실을 방지하기 위해 투자자가 취할 수 있는 확실한 접근 방식은 일본 엔화 가치가 상승하기 전에 신속하게 일본 엔화 부채를 상환하는 것입니다.

엔화는 어떻게 갚을 수 있나요? 그들이 빌린 돈은 모두 일본 주식시장에 있다.

아주 간단합니다. 그러면 일본 주식 시장을 빨리 팔아보세요!

엔 금리가 상승 하고 엔 환율이 상승함에 따라 모든 사람들이 차익 거래를 "마감"하는 데 더욱 공격적이 됩니다. 첫 번째 단계는 일본 주식 시장을 매도하는 것입니다.

그래서 우리는 '일본 증시 폭락'과 '엔 환율 상승'이라는 모순된 시장 조합을 보게 된다.