현재 DeFi 데이터는 긍정적인 추세를 보이고 있으며, 배당금 환매에 초점을 맞춘 경제 서사도 널리 인식되고 있습니다. 시장은 다시 DeFi 가치 발견의 새로운 국면을 시작하고 있는 것으로 보입니다. 이번 스트레스 테스트에서 유동성의 초석인 DeFi 분야는 심각한 디커플링 및 부실채권 리스크 경험하지 않았기 때문에 이전보다 더 강력한 스트레스 견딜 능력을 보여주었습니다.

" 검은 월요일" 경기 침체 정서 글로벌 시장을 장악했고, 엄청난 "녹색 물결"이 다시 닥쳤으며 암호화폐 시장은 격렬하게 부채 축소되었습니다. 이번 스트레스 테스트에서 유동성의 초석인 DeFi 분야는 심각한 디커플링 및 부실채권 리스크 경험하지 않았기 때문에 이전보다 더 강력한 스트레스 견딜 능력을 보여주었습니다.

동시에 현재 DeFi 데이터는 긍정적인 추세를 보이고 있으며, 배당금 환매에 초점을 맞춘 경제 내러티브도 널리 인식되고 있습니다. 시장은 다시 DeFi 가치 발견의 새로운 라운드를 시작하는 것으로 보입니다. 그러나 DeFi 토큰의 시장 성과는 만족스럽지 못하며, 최근 Uniswap, MakerDAO 등 DeFi 프로토콜 코인 대량 판매도 시장의 우려를 낳고 있습니다.

수많은 데이터가 회복 추세를 확인하고 역풍이 DeFi의 탄력성을 강조합니다.

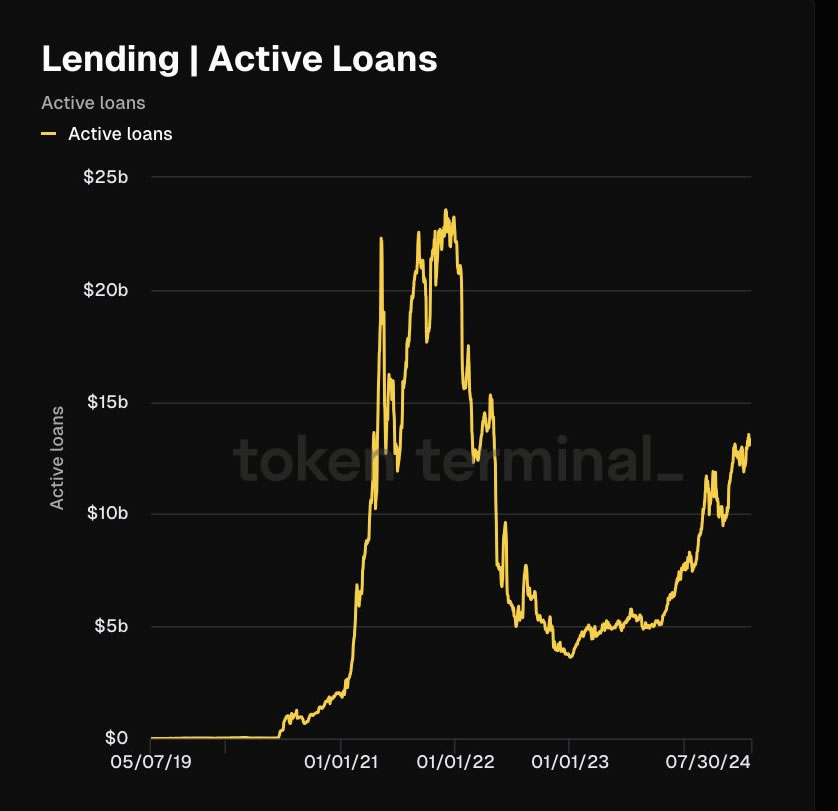

오랫동안 부진했던 디파이(DeFi) 분야가 다시 살아나는 모습을 데이터를 통해 알 수 있다. DeFiLlama 데이터에 따르면 DeFi의 TVL은 2023년 약 360억 달러라는 최저치로 떨어진 후 올해 한때 1,090억 달러를 넘어섰고 2022년 중반에 TVL 수준으로 회복되었습니다. 동시에 Token Terminal은 최근 기사에서 DeFi의 활성 대출 금액이 약 133억 달러에 달하는 2022년 초 이후 최고점으로 돌아왔다고 지적했습니다.

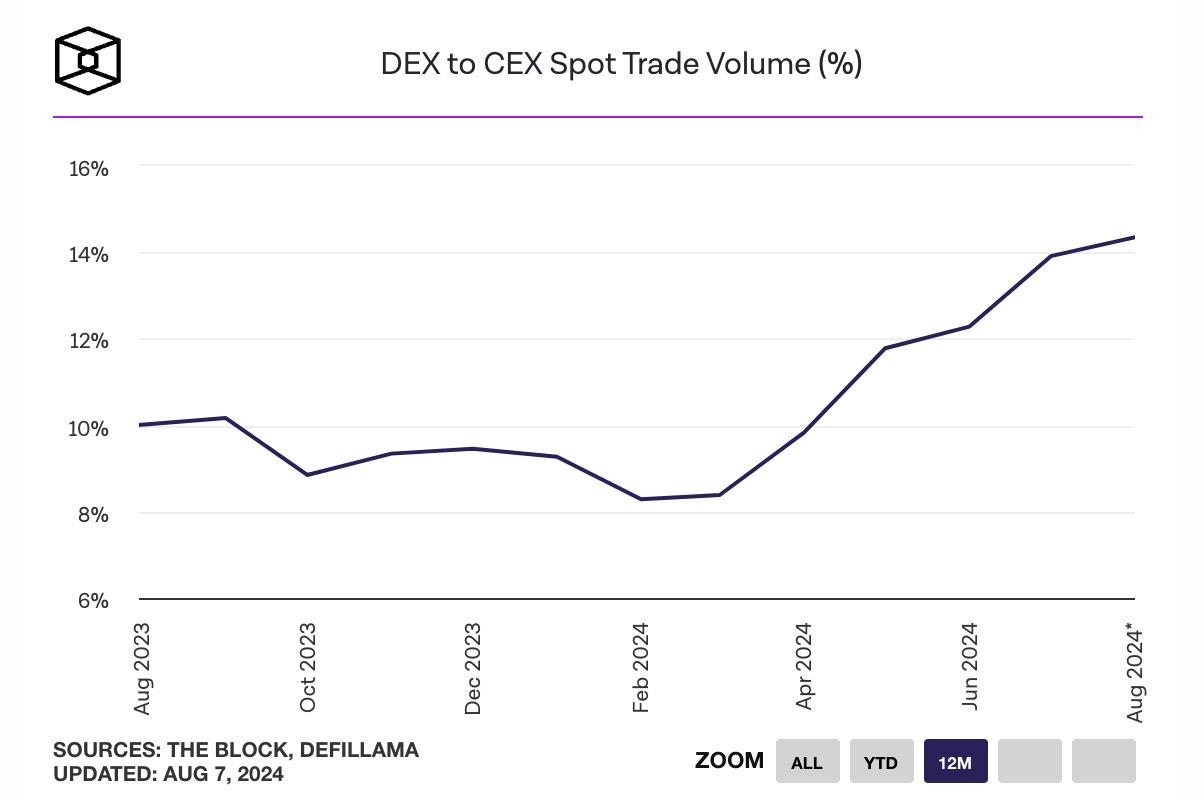

또한 DEX의 시장 점유율 도 빠르게 성장하고 있습니다. 블록 데이터에 따르면 8월 7일 기준 중앙화 거래소(CEX) 대비 DEX의 월별 거래량은 14.4%에 달해 역대 신고점 경신했다. 특히 솔라나의 DEX 거래량은 최근 급증해 월 거래량 558억7600만달러로 지난 7월 처음으로 이더 넘어섰다.

가치가 회복되는 동안 DeFi의 리스크 저항력도 향상되었습니다. 우리 모두 알고 있듯이 모든 극한 환경은 DeFi 트랙에 대한 테스트입니다. 대규모 청산, 대규모 디커플링 및 대량 불량 부채... 과거에는 극단적인 시장 상황에서 DeFi의 유동성 상황이 낙관적이지 않은 경우가 많았습니다. 이는 또한 트랙의 장기적인 개발에 대한 시장의 우려와 의구심을 불러일으켰습니다.

Parsec Finance 데이터에 따르면 DeFi 분야에서는 여전히 대규모 청산이 발생하고 있지만 이번 라운드의 시장 유동성이 다시 적자로 변하면서 이더 DeFi 프로토콜은 8월 5일에 청산 금액이 US$350를 초과하여 올해 청산 기록을 세웠습니다. 백만. 그러나 공황 상태는 없었습니다.

"시장이 극심한 변동을 겪었음에도 불구하고 DeFi 분야는 안정적입니다." DeFi 연구원 Ignas는 Lido의 stETH 출금 대기열이 크게 증가하지 않았다는 점을 포함하여 여러 측면에서 붕괴 압력을 받고 있는 DeFi 시장 상황을 해석했습니다. 주요 LST 토큰 디커플링 현상은 명확하지 않으며, 주요 스테이블코인에는 큰 디커플링 현상이 없습니다. 예를 들어 에이브(Aave)의 창업자는 "이것이 디파이 구축의 가치를 입증한다"는 글을 올렸다.

현재 DeFi 트랙이 보여주는 탄력성은 커뮤니티에서도 반향을 일으켰으며, 이는 모두 이 분야의 스트레스 저항 성능이 더욱 강해지고 있음을 나타냅니다. 예를 들어, 암호화폐 KOL Chen Mo는 DeFi가 현재 결정된 유일한 수요라고 말했습니다. 이는 실제로 0에서 1로 순환하며 그 상태는 기본적으로 중앙화 거래소 와 동일합니다. 이전에는 DeFi가 더 질서있게 온체인 높은 레버리지가 처리되었습니다. 특히 LST는 기본적으로 분리되지 않았습니다. 이는 레버리지 스테이킹이 여전히 매우 안전하며 서클 내 생태계가 점점 더 능숙해지고 있음을 보여줍니다. 그러한 "사고"를 처리합니다.

거품을 깨면 새로운 사이클 서사가 열리고 업무 데이터가 개선됩니다.

DeFi 시장이 회복되었지만 높은 수익률이 더 이상 높지 않은 이후 DeFi가 더 이상 이야기의 중심이 아닌 것 같다는 것은 부인할 수 없으며 이는 특히 이번 불장(Bull market) 주기에 반영됩니다. CoinGecko 데이터에 따르면 8월 7일 기준 DeFi 부문의 시총 약 675억 4천만 달러로 많은 암호화폐 부문 중 17위를 차지했으며 4위인 Solana 단일 프로젝트의 시총 보다 낮습니다. 동시에 The Block의 데이터에 따르면 8월 8일 현재 DeFi의 지배력은 2021년 1월 이후 가장 낮은 3.16%로 떨어졌습니다.

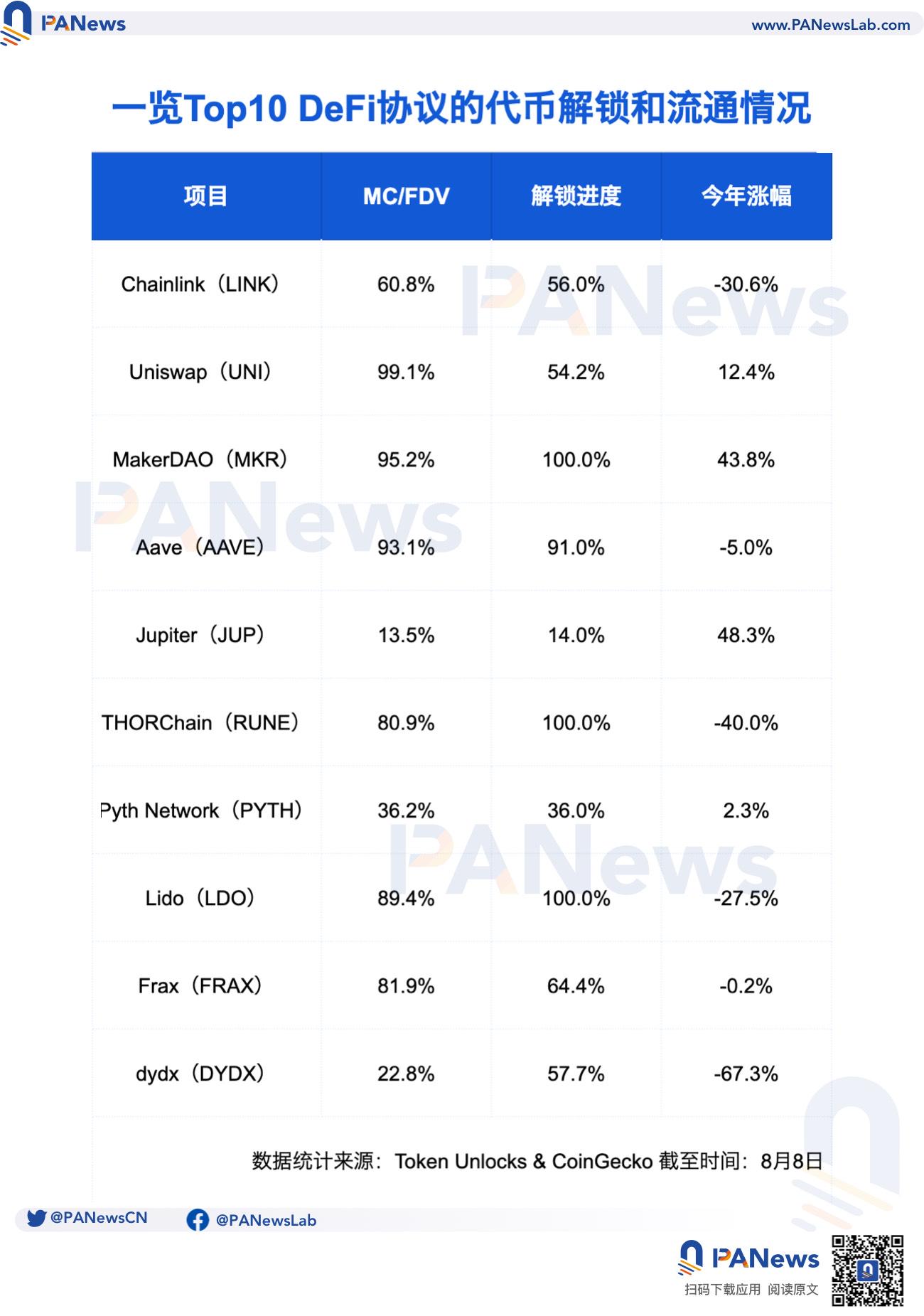

PANews가 계산한 시총 기준 상위 10개 DeFi 토큰의 시장 성과에 따르면, 이들 토큰의 올해 평균 하락률은 6.4%였지만, MKR과 JUP의 두 극단값을 제외하면 평균 하락률은 19.5%에 달했습니다. . 프로젝트의 잠금 해제 및 유통은 투자 정서 영향을 미치는 중요한 요소입니다. 특히 일부 DeFi 프로토콜의 대규모 판매로 인해 투자자들은 걱정하게 되었습니다. 예를 들어 UniswapLabs 관련 주소에서는 지난달 약 8,659만 9천 달러 상당의 UNI가 연속 판매되었으며, MakerDAO 팀 관련 주소에서는 4개월 동안 약 9,208만 달러 상당의 MKR이 이체되었습니다.

PANews 통계에 따르면 이 10개의 DeFi 토큰의 전체 잠금 해제 진행률은 절반 이상이며, 그 중 MKR, LDO, RUNE 및 AAVE는 전체 유통에 가깝거나 전체 유통 상태에 있습니다. 과도한 매도압력을 가지지 않아 환율에 압력을 가하게 됩니다. 동시에 MC(시총)/FDV(완전 희석 가치 평가)도 통화 가격 잠재력을 평가하는 중요한 지표 중 하나입니다. 특히 낮은 유통량과 높은 FDV가 저항되고 있는 상황에서는 비율이 작을수록 가치가 높아집니다. 위의 10개 리스크 통계의 MC/FDV 비율을 보면, 평균 비율은 67.2%를 초과하며, JUP의 극단값을 제외하면 73.3%에 달합니다.

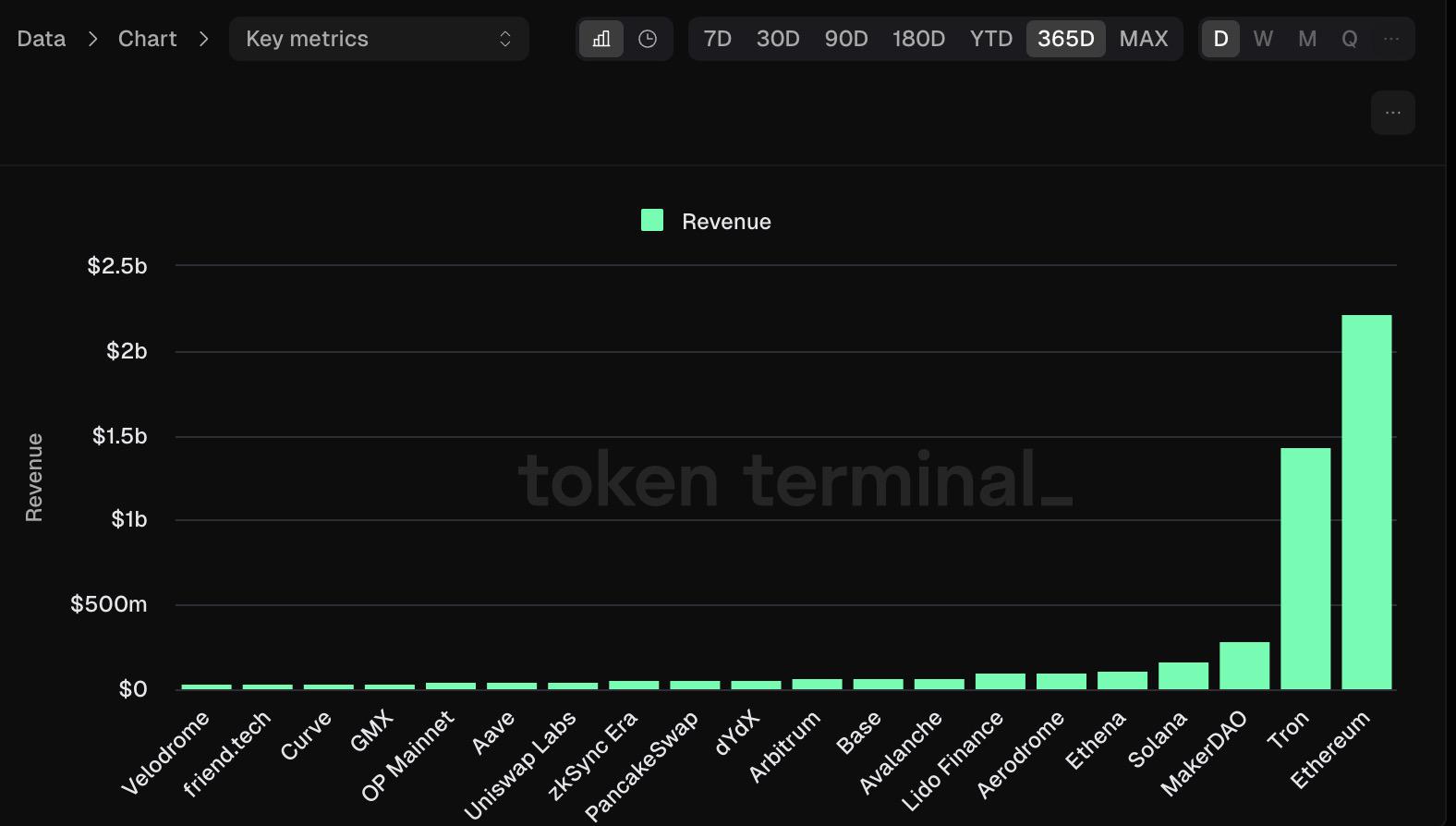

또한, 위의 펀더멘털 외에도 DeFi는 실질 소득이 뒷받침하는 몇 안 되는 가치 서술 중 하나입니다. 실제로 DeFi 트랙은 이미 거래 수수료, 스테이킹 수수료, 대출 이자, 자산 관리 수수료 등 상대적으로 명확한 수익 모델을 가지고 있으며, 특히 헤드 프로젝트의 해자는 매우 높습니다. 토큰 터미널 데이터에 따르면 지난해 수익 측면에서 상위 20개 프로토콜 중 11개는 주로 DEX, 대출, 파생상품, 스테이블코인과 같은 하위 부문과 관련된 DeFi 트랙에서 나왔습니다.

뿐만 아니라, 현재 주류 DeFi 프로토콜 중 상당수는 배당금 환매 메커니즘을 대중적인 전략으로 사용하여 자체 가치 포착을 더욱 강화할 것입니다. 예를 들어, 기존 DeFi 프로토콜인 MakerDAO는 작년에 환매 및 파기 메커니즘을 업그레이드하기 위해 스마트 파괴 엔진을 배포했으며, Aevo는 6개월 간의 AEVO 토큰 환매 프로세스를 시작했으며, GMX 커뮤니티는 최근 "소득 분배 모델을 다음으로 변경"을 시작했습니다. GMX 재구매 및 배포' 제안 투표, 창업 수수료 전환을 고려한 Aave의 새로운 제안은 순 초과 수입의 일부를 반환합니다.

일반적으로 암호화폐 투자가 더욱 합리적이 되고 유동성 부족으로 인해 거짓 번영의 거품이 무너지면서 경제적 가치 서술, PMF(제품 시장 적합성) 기능 및 탄력성을 갖춘 암호화폐 애플리케이션이 큰 이익을 얻을 가능성이 더 커질 수 있습니다.