탈중앙화 거래소 유니스왑(Uniswap)이 어제(11일) 보고서를 발표했다. 이 보고서는 스테이블코인 발행자 Circle 및 Copenhagen Business School과 협력하여 암호화폐 가격 변동을 주도하는 요인을 조사합니다. 연구 방법과 가설의 개요를 설명하는 것 외에도 암호화폐 시장에 매우 중요한 세 가지 이벤트인 코로나19, FTX 및 BTC ETF에 대한 사례 연구도 사용합니다. 이러한 협력 프레임 산업계와 학계 간의 협력을 위한 모델이 될 수 있습니다. 우리는 이러한 흥미로운 주제를 탐구하기 위해 연구 강점을 학계와 결합하는 더 많은 산업을 기대합니다.

목차

비녀장안전한 피난처 자산? 데이터에 따르면 전통적인 금융은 여전히 비트코인 가격에 큰 영향을 미칩니다.

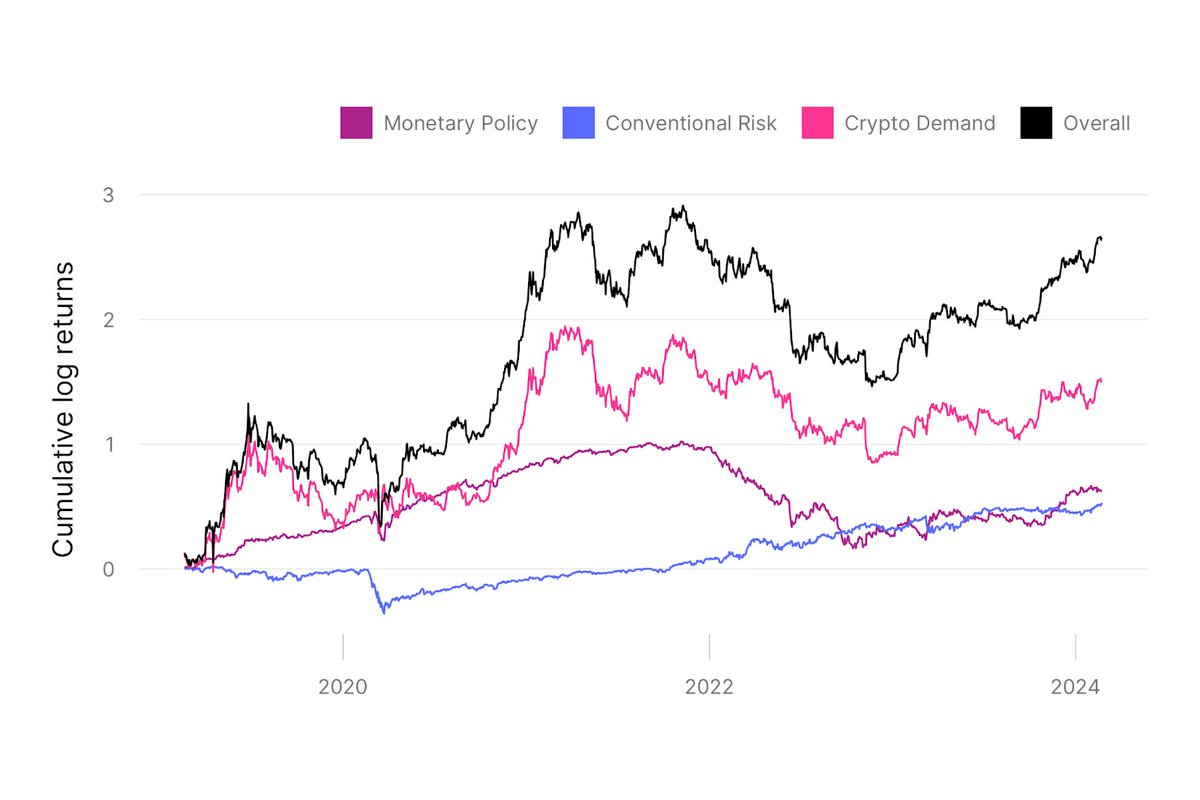

보고서는 계량경제학자 크리스토퍼 심스(Christopher Sims)가 제안한 벡터 자기회귀(VAR) 모델 분석을 사용하여 먼저 비트코인 수익률을 전통적인 통화 정책 충격, 전통적인 금융 리스크 프리미엄 충격, 암호화폐 관련 수요 충격의 세 가지 구조적 충격으로 분해합니다.

이 모델은 전통적인 충격이 새로운 자산 클래스의 수익률에 상당한 영향을 미칠 수 있음을 보여줍니다. 예를 들어, 통화 정책은 2020년 비트코인 상승에 50% 포인트 기여했지만, 2022년 비트코인 하락에는 -50% 이상 기여했습니다. 즉, 연준이 2022년에 통화 정책을 긴축하지 않았다면 비트코인 수익률은 50% 이상 높아졌을 것입니다.

이 모델은 통화 정책이 암호화폐 관련 수요 충격보다 2022년 암호화폐 수익 창출에 더 큰 영향을 미칠 것이라고 제안합니다. 표본 기간 동안 전통적인 리스크 프리미엄 충격(risk-off 충격)은 일반적으로 암호화폐 수익률에 긍정적인 영향을 미치며, 이는 2020년 3월 코로나19 매도 기간을 제외하고는 전통적인 리스크 프리미엄이 감소하고 있음을 시사합니다. 단기간을 제외하고 시간의. 마지막으로, 암호화폐 가격에 대한 전통적인 충격의 저주파 효과는 클 수 있지만 비트코인 가격의 대부분의 일상적인 변동은 전통적인 충격으로 설명할 수 없습니다.

자산 자체에 내재된 특유의 리스크 과 비교하여 전통적인 금융 시장의 파급 효과로 인해 암호화폐 가격 변동성이 얼마나 발생하는지 탐색합니다. 연구원들은 비트코인, 스테이블코 시총, 2년 만기 재무부 제로쿠폰 채권, S&P 500 지수 등 4가지 자산을 비교했습니다. 암호화폐, 통화정책, 전통금융을 각각 대표합니다.

보고서는 2020년부터 2021년 중반까지 비트코인 가격 상승의 상당 부분이 암호화폐 수요에 따른 것이라고 설명합니다. 왜냐하면 이 기간 동안 스테이블코인 시총 과 비트코인 가격 모두 엄청난 성장을 경험했기 때문입니다. 보고서는 암호화폐 채택 충격을 스테이블코인 시총 과 비트코인 가격을 증가시키는 충격으로 정의합니다. 반대로 스테이블코인의 성장이 2022년 후반부터 둔화되고 일부 기간에는 역전되기도 함에 따라 비트코인 가격에 부정적인 암호화폐 채택 충격(비트코인의 유출을 나타냄)이 발생했습니다. 암호화폐 시총)이 표시됩니다.

전염병 기간 동안의 데이터에 따르면 미국 달러는 시장에서 인정하는 안전 자산입니다.

코로나19 발생 초기 데이터를 살펴보면, 2020년 3월 비트코인 가격이 크게 하락한 반면(한 달에 25%) 스테이블코인의 시총 크게 상승했습니다. 자산 가격은 펀더멘탈 하락으로 설명할 수 있는 것보다 더 많이 하락했으며, 이는 위험 정서 높아졌음을 나타냅니다.

위험회피 기간 동안 스테이블코인이 크게 성장한 것은 스테이블코인이 실제로 암호화폐 자산 분야에서 안전 자산으로 간주된다는 점을 보여줍니다. 위험회피 기간에는 전통적인 리스크 프리미엄 충격과 암호화폐 리스크 프리미엄 충격이 지배적인 역할을 할 것으로 예상됩니다. 국채 수익률은 중기적으로 하락했지만, 국채 시장이 유동성 문제에 직면할 때 국채 수익률의 즉각적인 변화는 매우 변동성이 큽니다. 따라서 2020년 3월 금리가 일시적으로 상승 때문에 통화정책 충격만이 유일한 원인은 아닐 수도 있습니다. 이 모델은 2020년 비트코인 가격의 하락을 긍정적인 전통적 리스크 프리미엄 충격과 긍정적인 암호화폐 리스크 프리미엄 충격의 결합으로 간주합니다.

암호화폐 시장에 대한 주요 영향은 FTX 사건 중 가격 변동의 주요 원인이었습니다.

보고서는 2022년 9월부터 2023년 1월까지 비트코인 가격이 크게 하락한 FTX 사건 전후의 데이터를 언급했습니다. 하락의 대부분은 2022년 11월 FTX 폭락 중에 발생했습니다. 동시에, 이 기간 동안 스테이블코인의 시장 시총 소폭 하락했으며, 2022년 11월 FTX가 붕괴하면서 잠깐 상승했습니다. 이는 다시 안전 자산인 스테이블코인의 특성에 부합합니다.

암호화폐 시장 가격은 FTX 폭락 전후에 크게 변동했지만, 전통적인 금융 시장 가격은 거의 변하지 않았습니다. 따라서 FTX 붕괴 기간 동안 암호화폐 충격, 특히 긍정적 리스크 프리미엄 충격과 부정적 채택 충격이 지배적인 역할을 할 것으로 예상됩니다. 이에 비해 전통적인 충격이 FTX 붕괴에 미치는 영향은 더 작아야 합니다. 그리고 이 모델은 FTX 붕괴 동안 부정적인 암호화폐 채택 충격과 긍정적인 암호화폐 리스크 프리미엄 충격을 식별합니다.

FTX 붕괴 당시(2022년 11월) 암호화폐 리스크 프리미엄 상승 인해 비트코인 가격이 하락한 반면 스테이블코인 유입이 관찰될 수 있었습니다. 한편, 부정적인 암호화폐 채택 충격은 비트코인 가격을 더욱 하락시키고 스테이블코인 흐름에 부정적인 영향을 미쳤습니다.

비트코인 ETF 상장 기관 진입에 대한 시장 관심을 반영합니다.

또한 보고서는 비트코인 ETF 상장 이후 암호화폐 가격에 영향을 미칠 구체적인 이유를 비교하며 마무리됩니다. BlackRock이 비트코인 현물 ETF 신청서 제출을 발표하자 비트코인 가격이 크게 상승했습니다. 이 기간은 암호화폐 산업의 투자 정서 와 시장 동태 의 주요 변화를 나타냅니다. 이 모델은 긍정적인 암호화폐 채택 충격과 부정적인 암호화폐 리스크 프리미엄 충격이라는 두 가지 주요 영향 요인을 식별합니다. 긍정적인 암호화폐 채택 충격은 BlackRock과 같은 중요한 기관 플레이어의 비트코인 시장 진입에 대한 시장의 합법성과 투자자 관심의 증가를 반영할 수 있습니다.

암호화폐 관련 요소는 비트코인의 주요 가격 결정력을 얻습니다.

전통적인 통화 정책과 리스크 프리미엄 충격은 암호화폐 가격에 어느 정도 영향을 미치지만, 그 효과는 빈도가 낮을수록 더욱 두드러집니다. 암호화폐 관련 요인은 일일 비트코인 가격 변동을 설명하는 데 주도적인 역할을 합니다. 또한 보고서는 시장 기간 동안 스테이블코인 시총 증가하는 경향이 있기 때문에 암호화폐 부문에서 스테이블코인의 안전자산 특성을 뒷받침하는 증거를 여러 사례에서 발견했습니다.

코로나19 시장 혼란, FTX 폭락, BlackRock 비트코인 현물 ETF 출시에 대한 이벤트 연구는 이전 관점 더욱 입증합니다. 이러한 사례 연구는 주요 시장 이벤트 기간 동안 암호화폐 가격을 견인하는 암호화폐 관련 요인의 중요성을 강조합니다.