암호화폐 정서 현재 비대해진 인프라와 소비자 채택 부족에 대한 부정적인 정서 커지면서 열풍이 불고 있습니다.

이는 소셜 미디어와 팟캐스트에서 매우 친숙한 주제이므로 대체로 합의가 되었습니다. 이전 주기에는 스마트 계약 블록체인, ICO, DeFi, 레이어 2 및 NFT에서 혁신이 있었지만 현재 주기의 새로운 도구는 주로 밈코인과 점점 더 중복되는 인프라입니다.

L2Beat 통계에 따르면 현재 71개의 L2가 온라인 상태이며, 또 다른 82개가 곧 온라인 상태가 될 예정입니다. 여기에는 레이어 3이 포함되지 않습니다. 왜 그렇게 많은가요?

투자자들이 여전히 "기본적인" 가치 평가 방법을 찾는 데 어려움을 겪고 있는 업계에서 상장 L2의 가치를 평가하는 표준 방법은 잠재적 가치를 결정하기 위해 가장 큰 L2와 비교 분석(또는 "비교")을 수행하는 것입니다. 일반적인 아이디어는 가장 큰 L2가 수십억 달러의 가치를 축적했기 때문에 최신 L2도 최소한 상당한 규모의 점유율 확보해야 한다는 것입니다.

이는 아마도 암호화폐 분야에서 가장 성공적인 투자 테마 중 하나인 "팻 프로토콜 이론(Fat Protocol Theory)"의 증거입니다. 2016년 Union Square Ventures의 Joel Monegro가 작성한 논문은 TCP/IP/SMTP 프로토콜 계층에서 가치가 유출된 Web2와 달리 Web3 인프라 계층의 가치 축적이 가장 큰 가치를 창출할 것이라고 주장했습니다. 거대 기술 기업의 벽으로 둘러싸인 정원.

이 아이디어는 현재 시총 상위 30개 암호화폐 토큰 중 18개가 L1 또는 L2로 결실을 맺었습니다.

그리고 Conduit 및 Caldera와 같은 RaaS(Rollup as a Service) 제공업체 덕분에 롤업 체인을 시작하는 것이 그 어느 때보다 쉬워졌습니다. 그 결과 거의 동일한 롤업이 자본을 두고 서로 경쟁하게 됩니다.

Conduit 설립자 Andrew Huang은 자신의 회사가 "처음부터 독특하게 차별화된" 프로젝트에 중점을 두고 있다고 주장합니다.

황은 “L2 사이에 차이가 거의 없어 사용자가 롤업에 싫증을 느낀다는 점을 부정하지 않는다”고 지적했다.

시장 참가자들은 마침내 롤업에 대한 거부감을 표시했을 수도 있습니다. 예를 들어, 과장된 Blast L2는 FDV로 27억 달러에 토큰을 발행하여 시장 기대치를 크게 벗어났습니다. 이후 토큰의 가치는 10억 달러가 조금 넘는 수준으로 떨어졌습니다.

롤업의 인기 비결에는 초대형 마케팅 방식만이 존재하지 않습니다. 비용 최소화는 대부분의 온체인 애플리케이션 빌더의 원동력이기도 합니다.

Huang은 "dapp이 대중화되면서 L1/L2에 지불하는 '임대료'가 매우 비싸지기 때문에 우리는 점점 더 많은 롤업 배포 모델을 보고 있습니다."라고 말했습니다. "Base와 같은 체인은 수수료로 5천만 달러를 청구하지만 dapp은 한 푼도 받지 못합니다."

그러나 자신만의 특정 애플리케이션을 출시함으로써 dapp은 이러한 수익을 얻을 수 있습니다. "이것은 매우 건전한 비즈니스 결정입니다"라고 그는 말했습니다.

아직 인프라가 필요해

인프라가 발전했지만 일부는 그것만으로는 충분하지 않다고 주장합니다. 파편화된 유동성, 사용자 경험의 기타 마찰 지점 등 기존 Rollup의 유형 및 무형의 한계가 여전히 존재합니다.

Caldera CEO Matt Katz 는 이더 의 롤업 중심 비전이 이러한 상황을 악화시키고 있으며 "향후 이러한 롤업이 수만 개가 있을 수 있다"고 지적했습니다.

Katz는 “이러한 롤업은 고립되어 있고 서로 통신하기가 어렵습니다.”라고 Katz는 말하면서 이더 메인넷을 통한 연결은 느리고 비용이 많이 든다고 지적했습니다. "보다 효율적인 방법이 필요합니다."

Katz의 관점에서는 애플리케이션과 인프라가 함께 작동해야 합니다. 그는 “이것을 제로섬 게임으로 생각하는 것은 실수”라고 말했다.

인프라 개발이 아직 부족한 또 다른 영역은 크로스체인 브리지를 넘어서는 상호 운용성입니다. 이는 때때로 "체인 추상화"라고도 불리며, 일반 온체인 사용자를 위한 크로스체인 이동의 모든 불편함을 제거하려는 광범위한 설계 철학입니다.

1kx 연구 파트너 Wei Dai는 Polygon의 AggLayer 및 Zksync의 Elastic Chain과 같은 공유 결제 다리가 도움이 될 것이라고 말했습니다.

“더 나은 상호 운용성 인프라를 사용하면 리스크 크로스체인 전송을 위해 외부 서비스 제공업체에 의존할 필요가 없습니다.”라고 Dai는 말했습니다. "공유 순서 롤업 체인 전반에 걸쳐 아토믹 스왑 트랜잭션을 보장할 수 있으며 이는 사용자 경험을 크게 향상시킵니다."라고 그는 말했습니다.

예, 인프라의 일부 영역은 자금이 과잉되어 많은 영역이 실패할 것이라고 Dai는 말했습니다. "그러나 AVS 툴링 및 상호 운용성 레이어와 같이 자금이 부족한 영역이 매우 부족합니다."라고 그는 덧붙였습니다.

인프라 개발을 방치하는 것은 시기상조라고 생각됩니다. 결국, 인프라 개발의 가치는 즉시 명확하지 않은 경우가 많습니다. 오늘날 소중히 여겨지는 소비자 혁신의 대부분은 인프라를 단편적으로 개선하기 위한 수십 년간의 고된 노력의 결과로 대체로 창발적이고 계획되지 않은 것입니다.

예를 들어, Netflix는 광대역 인터넷이 이제 대규모로 고품질 주문형 스트리밍을 제공할 만큼 유비쿼터스화되기 전까지 10년 동안 우편 주문 영화 대여 업무 종사했습니다.

소비자 애플리케이션: 그냥 하세요

그렇다면 소비자 앱 빌더를 위한 인프라가 준비되어 있나요? Vitalik Buterin은 개발자가 "더 이상 변명의 여지가 없다"고 믿습니다.

"몇 년 전까지만 해도 우리는 프로토타입으로 작동하고 합리적으로 탈중앙화 되어 있는 한 대규모로 사용할 수 없는 애플리케이션을 구축하면서 스스로 낮은 기준을 설정했습니다."라고 그는 5월 블로그 게시물에 썼습니다. 우리는 사이퍼펑크적이고 사용자 친화적인 애플리케이션을 구축하는 데 필요한 모든 도구, 실제로 필요한 대부분의 도구를 갖추고 있습니다."라고 Dow는 말했습니다.

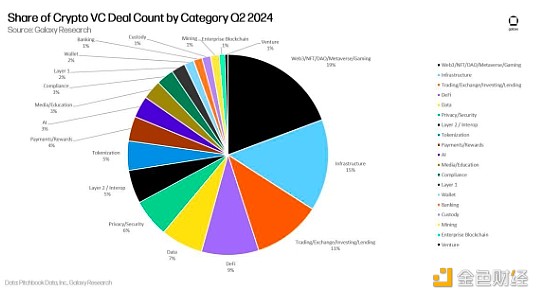

리스크 캐피탈 펀드는 가치 평가의 함정을 알고 있을 수도 있습니다. 갤럭시리서치 자료에 따르면 암호화폐 인프라 투자 점유율 전 분기 24%에서 올해 2분기 15%로 떨어졌다.

인프라 빌더가 열심히 일하고 있지만 이것이 소비자 애플리케이션 빌더가 낮잠을 자고 있다는 의미는 아닙니다.

소비자 암호화폐 중심 가속기 운영하는 DAO로 구성된 리스크 펀드인 Seed Club은 파트너인 Josh Cornelius에 따르면 마지막 가속기 에서 350개의 프로젝트 지원을 받았습니다.

Cornelius는 “역사적으로 지난 6개월 동안에야 온체인 훌륭한 소비자 제품을 저렴하게 구축하고 쉽게 시장에 출시할 수 있었습니다.”라고 말했습니다.

그는 그럴 것이다 Memecoin 및 Farcaster와 같은 프로토콜의 성공은 풍부하고 저렴한 블록 공간의 성장과 임베디드 지갑 기술과 같은 개발에 기인할 수 있습니다.

그렇다면 소비자 앱이 인기를 끌지 못한 이유는 무엇일까요? Cornelius에게 남은 가장 큰 난관은 마케팅, 즉 "사물의 사회 문화적 측면"입니다.

Cornelius는 “소비자 빌더에게 가장 어려운 과제는 암호화폐와 블록체인이 가능하게 하는 새롭고 차별화된 경험에 대해 사용자를 교육하는 것입니다 . ” 라고 말했습니다.

기존의 상장 전략은 더 이상 적용되지 않습니다.

“우리는 암호화폐 외부에서 문화적 영향력을 갖고 접근 가능하고 문화적으로 관련 있는 방식으로 여기서 무슨 일이 일어나고 있는지 이야기할 수 있는 훌륭한 브랜드 구축자 창업자가 필요합니다.”라고 그는 말했습니다.