실행 티켓의 에이전트 기반 시뮬레이션

Pascal Stichler ( ephema labs ) 작성

귀중한 피드백을 주신 Julian , Jonah , Marc , Chris 에게 진심으로 감사드리고, 연구를 처음 시작해서 이끌어주신 Barnabé 에게 특별히 감사드립니다.

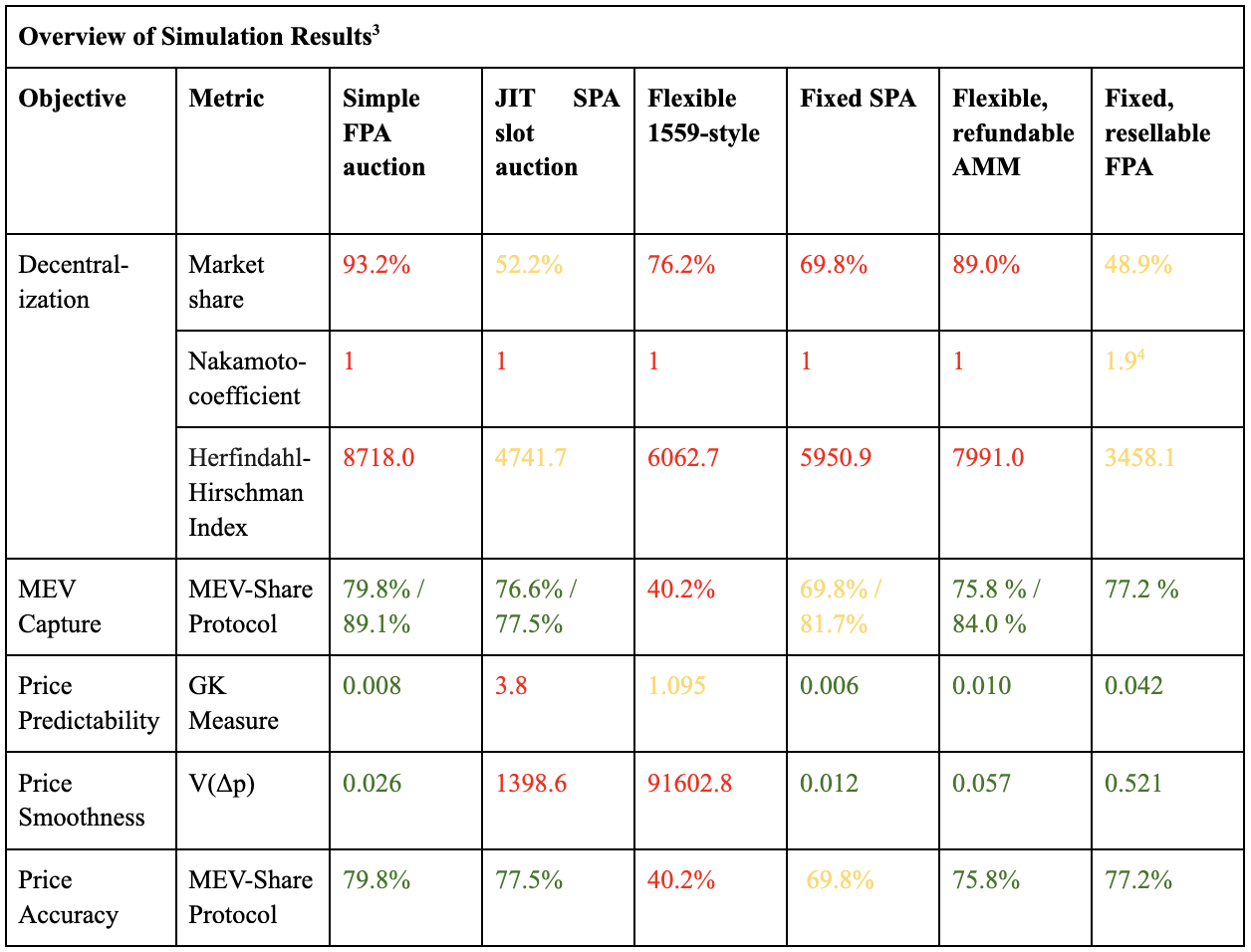

참고: 이는 연구 결과의 요약일 뿐입니다. 전체 연구 보고서는 여기에서 찾을 수 있으며 코드는 Google Colab 및 Github 에서 사용할 수 있습니다. 시뮬레이션을 실행하는 방법에 대한 지침은 여기에서 공유됩니다. 시뮬레이션 결과는 이 폴더 에서 사용할 수 있으며 Devcon 2024에서 이 주제에 대한 프레젠테이션 녹화본 은 여기에서 찾을 수 있습니다.

요약

- 우리는 실행 티켓에 대한 메커니즘 설계 공간을 검토하고 전체적으로 범위를 정했으며, 구조적 검토와 에이전트 기반 시뮬레이션을 통해 잠재적인 구체적인 메커니즘 설계를 평가했습니다.

- 실행 티켓은 프로토콜 수준에서 MEV 보상을 획득하는 효과적인 메커니즘이지만, 블록 빌더의 분산화와 오프체인 계약에 대한 저항성(OCA 방지)은 여전히 과제로 남아 있습니다.

- 경매 기반 가격 책정 형식은 MEV 보상을 포착하는 데 좋은 성과를 거두는 반면, 조정된 EIP-1559 스타일 가격 책정은 그다지 유리하지 않은 역학 관계를 보입니다.

- 시뮬레이션에서 2차 시장을 활성화함으로써 분산화와 MEV 포착이 촉진되었습니다.

- 중앙화 및 MEV 캡처에 대한 시뮬레이션 결과는 실행 티켓 보유자 속성, 특히 MEV 추출 능력과 변동성 전문화에 매우 민감합니다. 이는 이전 문헌과 일치합니다.

배경

실행 티켓은 현재 이더리움의 블록 공간 할당 메커니즘을 개선하기 위한 유망한 다음 진화 단계로 논의되고 있습니다. 실행 티켓을 통해 프로토콜은 실행 블록 제안에 대한 권리를 판매합니다. 이는 티켓을 제공하여 티켓 보유자가 미래에 실행 블록 제안자로 추첨될 복권에 참여할 수 있도록 합니다. 이는 사용자가 지불한 우선 순위 팁과 같은 합의 보상을 최대 추출 가능 가치(MEV)와 같은 실행 보상에서 분리합니다. 타이밍 게임[1]과 같은 최적화 사기를 제거하여 검증자의 정교함 요구 사항을 줄임으로써 비콘 체인 검증자 간의 분산화를 촉진하는 것을 목표로 합니다. 또한 MEV의 프로토콜 수준 캡처를 가능하게 합니다. 이를 통해 본질적으로 두 가지 문제를 해결하는 것을 목표로 합니다. 현재 MEV 보상이 블록 제안자에게 누출되는 "할당" 문제와 두 번째로 MEV 공급망의 "중앙 집중화" 문제[2]입니다.

실행 티켓은 처음에 Justin Drake가 동기를 설명하면서 여기에 소개했습니다. 그는 합의를 실행 계층 보상에서 분리하고 실행 블록 제안자로 선택되기 위해 복권에 참여하기 위해 실행 티켓을 판매하는 일반적인 메커니즘 설계를 설명합니다. Mike Neuder는 여기에서 메커니즘 설계를 공식화하고 더 명확하게 설명했으며 몇 가지 미해결 문제도 수집했습니다. 우리는 프로토콜 메커니즘이 어떻게 그리고 왜 진화했는지에 대한 보다 구어체적인 소개를 여기에서 제공합니다. Jonah Burian, Davide Crapis 및 Fahad Saleh가 여기 와 여기에서 수행한 좋은 경제 분석에서 올바르게 가격이 책정되면 실행 티켓이 프로토콜 수준에서 생성된 모든 가치 MEV 보상을 내재화할 수 있음을 보여줍니다. 그러나 " 프로토콜은 내재적 가치로 티켓을 판매할 수 있어야 합니다 "라는 중요한 제한이 있습니다. 또한 Barnabé Monnot는 시간에 따른 프로토콜 고려 사항과 고정된 32슬롯 진행 기간이 있는 실행 티켓의 특수 구현인 실행 경매(EA)가여기에서 어떻게 작동할 수 있는지에 대한 좋은 개요를 제공합니다. 토마스 티에리는 여기 에서 무작위 요소(randEA)를 도입하여 실행 경매의 아이디어를 더욱 확장했습니다.

이전 문헌은 종종 더 큰 그림에 초점을 맞추고 메커니즘 설계의 핵심과 세부 사항을 생략했기 때문에 우리는 메커니즘 설계의 세부 사항에 초점을 맞출 계획입니다. 예를 들어, 실행 티켓을 판매하는 데 가장 적합한 가격 메커니즘은 무엇입니까? 티켓의 양은 가변적이어야 합니까, 아니면 고정적이어야 합니까?[3] 티켓은 만료되고 재판매 가능해야 합니까? 아니면 프로토콜로 반환할 수 있습니까?

이러한 질문에 답하기 위한 통찰력을 제공하기 위해 우리는 Execution Ticket 메커니즘 설계의 주요 목표, 이를 측정하는 방법에 대한 지표를 식별하고 바람직한 가격 특성을 제안하는 이론적 프레임워크를 개발했습니다. 나아가 우리는 주요 메커니즘 설계 매개변수와 가능한 표현을 설명했습니다. 이론적 평가와 에이전트 기반 시뮬레이션을 기반으로 메커니즘 설계에 대한 주요 결론을 도출합니다.

방법론

실행 티켓에 대한 잠재적 메커니즘 설계를 검증하는 접근 방식은 두 가지입니다.

첫 번째 단계에서는 메커니즘이 최적화하려는 목표에 대한 이론적 분석을 수행하고 이러한 목표의 달성을 측정하기 위한 여러 가지 지표를 제안합니다. 다음으로 가능한 메커니즘 속성과 잠재적 값의 설계 공간을 설명합니다. 여기에는 티켓의 속성과 잠재적 가격 책정 및 할당 메커니즘(예: 경매 기반 형식 대 인용 가격 형식)이 포함됩니다. 예비 이론적 분석을 기반으로 잠재적인 구체적인 메커니즘 설계를 제안하고 이론적 프레임워크를 사용하여 평가합니다.

두 번째 단계에서는 이러한 결과를 에이전트 기반 시뮬레이션을 사용하여 검증합니다. 시뮬레이션(예: EIP-1559 시뮬레이션 )은 잠재적인 메커니즘 설계 선택의 영향을 추정하는 데 적합한 도구임이 입증되었습니다. 시뮬레이션은 실행 티켓의 할당, 거래 및 상환 프로세스를 에뮬레이트합니다. 시뮬레이션의 범위는 이전에 설계된 구성을 실행하고 목표에 따라 이를 비교하는 것입니다. 또한 각 매개변수에 대한 결론을 시뮬레이션에서 도출하여 유리한 선택을 결정할 수 있습니다. 시뮬레이션은 기존 산업 표준 프레임워크( radCAD )를 사용하여 Python으로 구현됩니다. 간결성을 위해 시뮬레이션 가정 및 사양은 여기에 설명되지 않지만 5.1장의 연구 보고서 에서 찾을 수 있습니다.

메커니즘 목표 및 설계 공간

가능한 설계 메커니즘을 개략적으로 설명하기 위해, 이를 평가하기에 앞서 먼저 원하는 메커니즘 동작과 다양한 구성의 솔루션 공간을 개략적으로 설명합니다.

| 목표 | 측정 지표 | |

|---|---|---|

| 최적화 매개변수 | 1. 분산화 2. MEV 캡처 3. 블록 생산자 인센티브 호환(BPIC) | 1. 시장 점유율, 나카모토 계수 및 Herfindahl-Hirschman 지수 2. MEV-공유 프로토콜 |

| 가격 행동 | 1. 가격 예측 가능성 2. 가격의 원활함 3. 가격 정확성 | 1. 가르만-클라스(GK) 측정 2. V(Δp) 3. MEV-공유 프로토콜 |

표 1: 중요 목표 요약

실행 티켓은 두 가지 핵심 목표를 최적화하는 것을 목표로 합니다. 비콘 체인 제안자 간의 분산화를 촉진하고 프로토콜 수준에서 최대 추출 가능 가치(MEV)를 포착하는 것입니다. 이를 통해 이더리움 로드맵 세그먼트 " The Scourge "의 두 가지 핵심 목표를 다룹니다. (i) 이더리움 스테이킹 계층에서 중앙화 위험을 최소화하고 (ii) 사용자로부터 과도한 가치 추출 위험을 최소화합니다.

분산화는 여러 가지 불리한 역학을 방지하기 때문에 핵심적인 측면입니다. 실행 티켓의 맥락에서 비콘 체인 검증자와 실행 체인 분산화로 나눌 수 있습니다. 실행 체인 중앙화는 티켓 보유자 또는 블록 빌더 수준에서 발생할 수 있습니다[2]. 일반적으로 분산화는 단일 행위자가 자발적으로 또는 비자발적으로 체인을 중단하고 활성 상태를 손상시킬 수 없다는 의미에서 활성 상태를 보장합니다. 또한 검열 저항에 기여합니다[4]. 이러한 이유로 비콘 체인 검증자 분산화가 가장 중요합니다. 실행 체인 제안자 분산화는 비콘 체인 검증자가 포함 목록 및 JIT 블록 상단 경매 버전과 같이 특정 거래를 블록으로 강제로 보낼 수 있다는 가정 하에 덜 중요합니다. 이 경우 실행 체인 제안자 분산화는 주로 활성 상태를 피하고 ET에 대한 경쟁 입찰을 촉진하는 데 관련이 있습니다.

프로토콜 수준에서 MEV를 캡처하는 것은 비콘 체인 검증자 보상에서 MEV 보상을 제거하고 보상을 소각하는 것이 가장 중립적인 방법이기 때문에 필수적입니다.또한 게임 이론 관점에서 메커니즘은 [5]에 설명된 특정 기준을 준수해야 합니다.첫째, 블록 생산자는 참여하고 비어 있지 않은 블록을 제안하도록 인센티브를 받아야 하며, 이를 블록 생산자 인센티브 호환(BPIC)[6]이라고 합니다.둘째, 오프체인 계약(OCA-proof)에 저항해야 합니다.즉, 참가자는 오프체인 계약을 맺음으로써 상호 이익을 얻을 수 없습니다.마지막으로, 지배적 전략 인센티브 호환(DSIC)이어야 합니다.즉, 각 참가자에게 다른 참가자의 행동과 관계없이 적용할 수 있는 지배적 전략이 있습니다. 예를 들어, 밀폐 입찰 1차 가격 경매에서 참가자는 다른 참가자의 내재적 가치와 입찰 전략에 대한 이론을 수립하여 입찰을 계산해야 하므로 DSIC가 아니므로 참가자에게 더 복잡하고 실제 내재적 가치를 공개할 인센티브가 없을 가능성이 있습니다.

우리는 나카모토 계수, 허핀달-허쉬만 지수(HHI) [7], 그리고 가장 큰 티켓 보유자의 시장 점유율이라는 세 가지 지표를 통해 분산화를 측정하는 것을 제안합니다. 나아가, MEV 캡처는 프로토콜 수준에서 캡처된 티켓 보유자의 MEV 보상 점유율로 평가할 수 있습니다.

실행 티켓 가격 행동은 2차적으로 중요하지만 여전히 고려할 가치가 있습니다.따라서 가격 예측 가능성, 원활함 및 정확성의 세 가지 측면에 중점을 둡니다.가격 예측 가능성은 검증자가 경매에 참여하고 장기적으로 계획하는 데 필수적입니다.[8]에 요약된 대로 변동성은 Garman-Klass(GK) 측정[9]과 같은 방법을 따르면 금융 시장의 가격 예측 가능성을 측정하는 데 사용할 수 있습니다.Garman-Klass 측정은 전통적으로 금융 시장에서 일일 개장, 저가, 고가 및 종가를 포함하여 변동성을 측정하는 데 사용됩니다.우리의 목적을 위해 시간 간격은 예를 들어 에포크 기반 간격으로 조정되어야 합니다.가격 원활함은 시장 변동 중 안정성을 보장하여 티켓 보유자의 위험을 줄이며 연속적인 가격 변화의 분산(V(Δp), 본질적으로 가격의 자기 상관 관계)을 측정 기준으로 제안합니다. 마지막으로, 가격 정확도는 ET의 실제 가치를 반영하며, MEV 포착과 유사하게 측정되어 참가자에게 매력적인 측면을 유지하면서도 MEV의 최대 점유율을 포착하는 것을 목표로 합니다.

표 2에서는 실행 티켓의 가능한 구성에 대한 디자인 공간을 개략적으로 설명합니다.

| 티켓 속성 | 구성 |

|---|---|

| 티켓 수량 | 가변 / 고정 |

| 만료되는 티켓 | 네 / 아니오 |

| 환불 가능성 | 예 / 아니오 (할당되지 않음 & 할당됨) |

| 재판매 가능성 | 예 / 아니오 (할당되지 않음 & 할당됨) |

| 향상된 룩어헤드 | 아니오 / 예 (x 에포크) |

| 가능한 가격 책정 메커니즘 | FPA, SPA, EIP-1559 스타일, AMM 스타일 |

| 목표 금액 | 티켓 수 (가변/고정) |

표 2: 가능한 실행 티켓 구성 개요

대부분의 속성은 간단하지만, 가격 책정 메커니즘에 대한 배경을 제공하겠습니다. 보상이 블록 생산자에게 돌아갈 수 있는 MEV-Boost와 달리, 실행 티켓 수익은 소각되어 프로토콜 토큰 보유자에게 이익이 되고, 이로써 사회적 복지가 증가하도록 의도되었습니다[10]. 고정 가격 책정 메커니즘은 사회적 복지를 극대화하는 데 비효율적이라고 여겨지므로[11] 동적 가격 책정 메커니즘에 초점을 맞춥니다. 1

가격 책정 메커니즘은 경매 기반 및 적응형 견적 가격 형식의 두 가지 주요 범주로 분류됩니다.

- 일차 가격 경매(FPA) : 입찰자는 다른 입찰가를 모른 채 입찰을 제출하고, 가장 높은 입찰자가 낙찰되어 입찰 금액을 지불합니다. FPA는 종종 입찰자가 실제 가치보다 낮은 가격을 제시하는 입찰 셰이딩으로 이어져 비효율성과 높은 변동성을 초래합니다. 봉인 입찰 일차 가격 경매는 DSIC(Dominant Strategy Incentive Compatible)가 아닙니다[5]. 개방형 오름차순 입찰 일차 가격 경매는 DSIC가 될 수 있습니다(이 점을 지적해 준 Julian에게 감사드립니다!). SPA와 비슷하게 동작하므로 봉인 입찰 FPA에 초점을 맞추었습니다.

- 2차 가격 경매(SPA) : Vickrey 경매라고도 알려진 경매자는 봉인된 입찰을 제출하고 최고 입찰자가 승리하지만 두 번째로 높은 입찰가를 지불합니다. 이 형식은 입찰자가 실제 내재적 가치보다 낮거나 같은 금액을 지불하기 때문에 진실한 입찰을 장려합니다. SPA는 거의 OCA 방지(오프체인 계약 방지)이지만 가짜 입찰을 통한 조작에 취약할 수 있습니다[13]. 그러나 실행 티켓 수익은 검증자에게 보상하는 대신 소각되므로 이 위험은 완화되지만 오프체인 계약에 더 취약해질 수 있습니다.

- 조정된 EIP-1559 가격 책정 : 실행 티켓을 위한 EIP-1559의 조정된 버전은 프로토콜이 EIP-1559와 유사하게 조정되는 가격을 인용하는 것을 포함합니다. 그러나 EIP-1559의 경우 조정이 가스 사용량에 따라 달라지는 반면 실행 티켓의 경우 목표 금액에 대한 미결제 티켓 수에 따라 달라야 합니다. 티켓은 티켓 보유자가 원하는 경우 항상 프로토콜에서 티켓을 구매할 수 있는 연속 판매되거나 0에서 지정된 최대 티켓 사이의 각 슬롯에서 티켓이 판매되는 일괄 처리로 판매될 수 있습니다. EIP-1559는 가스 사용량을 목표에 가깝게 유지하는 데 효과적이었지만[14], MEV 스파이크 동안 소급 가격 조정이 지연되어 실행 티켓에 더 어려울 수 있습니다.

- 적응형 AMM 유사 가격 책정 : 적응형 AMM 유사 가격 책정 버전은 프로토콜이 본딩 곡선과 미결제 티켓의 양에 따라 티켓 가격을 동적으로 업데이트하는 것을 수반합니다. 여기서도 미결제 티켓의 목표 양을 정의해야 하며 본딩 곡선 함수를 적응시키고 신중하게 설계해야 합니다. 연구 논문에서는 이를 어떻게 적응시킬 수 있는지에 대한 세 가지 옵션을 설명하고 시뮬레이션에서 하나를 구현합니다. 그러나 이는 이를 가장 잘 적응시키는 방법에 대한 미래 연구의 범위로 남아 있습니다.

잠재적인 메커니즘 설계

매개변수를 입증하기 위해 몇 가지 가능한 메커니즘 설계가 개략적으로 설명되어 있습니다. 범주 매개변수만으로 이미 512개의 구성이 가능하다는 점을 감안할 때 2 샘플 메커니즘 설계만 평가됩니다. 더 자세히 설명하면 다음 구성이 평가됩니다.

| 간단한 FPA 경매 | JIT 2차 가격 슬롯 경매 | 유연한 1559 스타일 | 고정형 스파 | 유연하고 환불 가능한 AMM | 고정형, 재판매 가능한 FPA | |

|---|---|---|---|---|---|---|

| 티켓 수량 | 결정된 | 결정된 | 유연한 | 결정된 | 유연한 | 결정된 |

| 만료되는 티켓 | 예 | 예 | 아니요 | 아니요 | 아니요 | 아니요 |

| 환불 가능성 | 아니요(할당되지 않음 및 할당됨) | 아니요(할당되지 않음 및 할당됨) | 아니요(할당되지 않음 및 할당됨) | 아니요(할당되지 않음 및 할당됨) | 네 (할당되지 않음) | 아니요(할당되지 않음 및 할당됨) |

| 재판매 가능성 | 아니요(할당되지 않음 및 할당됨) | 네 (할당됨) | 예 (미할당 및 할당) | 아니요(할당되지 않음 및 할당됨) | 아니요(할당되지 않음 및 할당됨) | 예 (미할당 및 할당) |

| 향상된 룩어헤드 | 아니요 | 줄인 | 실행 검증기의 경우 예 | 실행 검증기의 경우 예 | 아니요 | 아니요 |

| 가격 책정 메커니즘 | 영어: | 온천 | 1559 스타일 | 온천 | 아엠엠 | 영어: |

| 목표 금액 | 32 | 1 | 한정되지 않은 | 1024 | 한정되지 않은 | 1024 |

표 3: 가능한 메커니즘 설계 구성 개요

시뮬레이션 결과

일반적으로 300회 이상의 시뮬레이션 실행 결과는 모든 구성에서 분산화가 여전히 어려운 문제임을 보여줍니다. 어떤 구성도 분산화 지표에서 특별히 좋은 점수를 받지 못했습니다. 이는 티켓 소지자의 다양한 능력([15], [16] 기반)과 대부분 시나리오에서 입찰이 전문화 요소를 제외한 예상 미래 가치 평가에 기반한다는 사실에 의해 결정됩니다. 이는 2차 시장이 활성화된 경우 중앙 집중화 세력이 감소한다는 것을 보여줍니다. 이는 전문 티켓 소지자가 적시(JIT) 경매에서 슬롯에 대한 MEV의 실제 가치를 보다 정확하게 추정하여 경매에서 이길 수 있기 때문입니다. MEV 포착과 관련하여 다양한 속성이 나타나는 것을 볼 수 있습니다. 경매 형식은 일반적으로 좋은 점수를 받고 AMM 스타일 가격 책정은 마찬가지로 좋은 점수를 받습니다. 1559 스타일 가격 책정은 단계적이고 덜 역동적인 가격 적응 메커니즘으로 인해 MEV를 덜 포착합니다. 가격 예측성, 원활함, 정확성과 관련하여 더 긴 미리보기를 사용하여 작동하는 경매 형식은 매우 예측 가능하고 원활하지만 JIT 경매와 1559 스타일 가격 책정은 덜 원활하다는 것을 알 수 있습니다.

경매 형식에 대한 조사 결과

일차가 경매

일차 가격 경매와 관련하여, 우리는 "승자의 저주"가 나타나는 것을 보았습니다. 즉, 입찰자들이 티켓에 대해 정규 분포를 따르는 서로 다른 내재적 가치 기대치를 가지고 있다고 가정할 때 가장 낙관적인 입찰자가 승리한다는 것입니다. 그리고 가장 높은 가치를 가진 가장 낙관적인 입찰자는 가치를 가장 과대평가하여 거래에서 손실을 봅니다. 이는 경매의 알려진 문제입니다(예: [17]). 그러나 이는 입찰자의 "위험 조정"이 더 높아지고, 결과적으로 프로토콜에 의한 MEV 포착이 감소할 수 있으므로 지적할 가치가 있습니다.

시뮬레이션과 관련하여 1차 가격 경매가 일반적으로 좋은 성과를 거두는 것으로 나타났지만, 여기서 두 가지 사항에 대해 심각하게 반박해야 합니다. 첫째, 우리는 오름차순 입찰이 있는 리더 없는 경매의 운영 커뮤니케이션 오버헤드가 너무 높다고 가정하여 이를 봉인 입찰 경매로 구현했습니다. 따라서 봉인 입찰 온체인 경매를 개최하는 것이 가능해야 합니다. 연구 보고서에 설명된 대로 현재 이에 대한 몇 가지 제안이 논의되고 있지만 아직 초기 단계입니다[18], [19]. 둘째, 봉인 입찰 1차 가격 경매는 DSIC가 아니므로 단일 지배적 입찰 전략이 존재하지 않습니다. 따라서 시뮬레이션에서 입찰은 입찰자가 다른 입찰자의 내재적 가치에 대한 정보를 전혀 갖지 못하는 휴리스틱 입찰 전략에 기반합니다. 이 가정은 실행 티켓 판매의 다중 라운드 시나리오에서는 적용되지 않습니다. 따라서 경쟁자의 과거 입찰에 기반한 보다 정교한 입찰 전략이 등장하여 잠재적으로 포착된 MEV를 줄일 수 있습니다. 따라서 1차 가격 경매가 2차 가격 경매와 다르게 동작하도록 이 시나리오에서 실제로 설계될 수 있는지는 아직 불확실합니다.

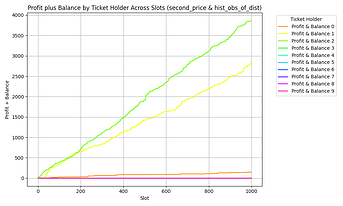

2차 가격 경매

2차 가격 경매의 경우 MEV 캡처는 특정 시뮬레이션의 경쟁력에 크게 의존한다는 것을 관찰했습니다. 두 명 이상의 유사한 티켓 보유자가 있는 경우 MEV 캡처는 높았습니다. 그러나 경쟁이 빠진 것을 감안하면 평균적으로 중간 수준이었습니다.

1000×600 53KB

1000×600 53KB

그림 1: 유사한 능력을 가진 두 티켓 보유자를 대상으로 한 2차 가격 경매에 대한 예시 시뮬레이션 결과(출처: 2024-09-24_10-52 UTC, 실행: 10, 시간 단계: 1000)

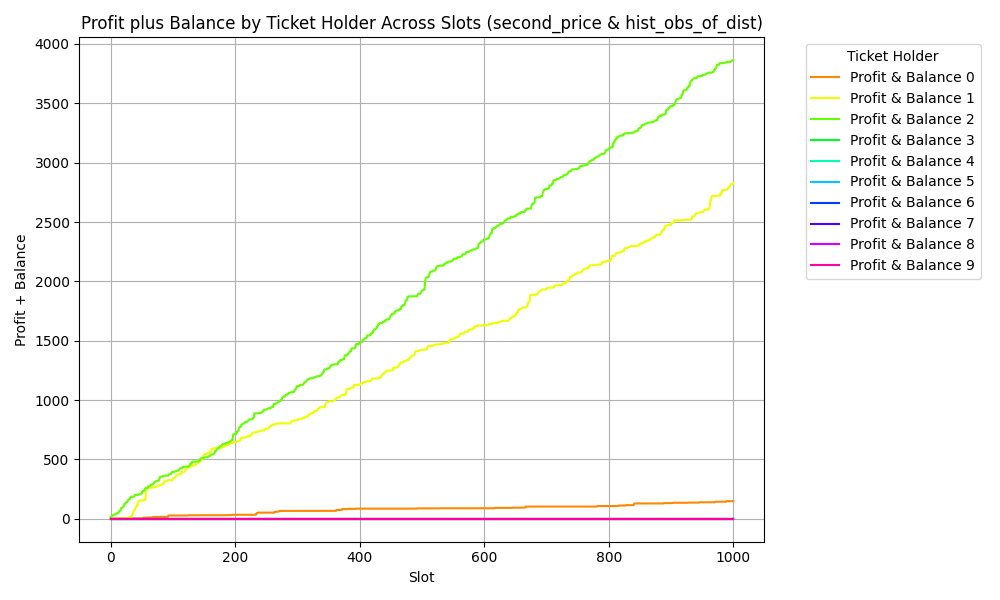

EIP-1559 스타일 가격

위에서 설명한 대로, EIP-1559 가격은 실행 티켓과 함께 작동하도록 조정되어야 하며, 우리는 이를 일괄 처리로 구현했습니다. 그러나 우리는 이것이 자체 강화 진동 티켓 가격으로 이어진다는 것을 관찰했습니다. 가격 조정 요소를 조정하더라도 시뮬레이션에서 더 나은 결과를 얻을 수 없습니다. 이는 일괄 업데이트 프로세스가 충분하지 않다는 결론으로 이어집니다. 분산된 설정에서 지속적인 가격 업데이트 프로세스를 기술적으로 구현하는 방법은 여전히 미지수입니다. 전반적으로 가격 메커니즘은 원하는 가격 행동을 달성하기 위해 신중하게 설계되어야 합니다.

그림 2: EIP-1559 스타일 가격 책정에 대한 가격 곡선

또한 특정 시뮬레이션 4 에서 우리는 한 티켓 보유자의 지불 의사가 상당히 높을 경우, 이 티켓 보유자만 티켓을 구매할 수 있는 지점에서 가격이 안정화되어 높은 중앙집중화가 발생하는 것을 확인했습니다.

AMM 스타일 가격 책정

위에 설명된 AMM 스타일 가격 책정의 경우 실행 티켓에 적합하도록 조정해야 합니다. AMM 스타일 가격 책정으로 구성을 실행하면 가격 책정 메커니즘이 조정 요인에 민감할 수 있음을 알 수 있습니다. 너무 느린 채택은 수요를 정확하게 포착하지 못하고, 너무 큰 적응 요인은 예상 평가를 차별화하기에 충분히 세분화되지 않아 지연 경쟁으로 이어질 것입니다.

그러나 시뮬레이션은 이 메커니즘이 높은 수준의 MEV를 포착할 수 있다는 유망한 결과를 보여줍니다. 운영 관점에서 실행 티켓에 필요한 판매 프로세스에 맞게 이를 구현하는 방법은 아직 조사되지 않았습니다.

경매 형식에 대한 결론

시뮬레이션 결과에 근거하여 다양한 관찰 결과를 고려하면 경매 기반 형식, 아마도 2차 가격 경매가 가장 실행 가능한 형식이라는 결론을 내렸습니다. 이는 높은 MEV를 포착하고 DSIC이며 시뮬레이션에서 유리한 가격 속성을 가져옵니다. AMM 스타일 가격 책정 역시 유망한 솔루션인 듯하지만 메커니즘과 구현에 대한 더 개방적인 설계 문제가 남아 있습니다.

ET 수입이 소진될 경우 OCA-proofness를 둘러싼 하나의 관련 질문이 여전히 열려 있습니다. 블록 빌더가 낙찰가를 정의하고 더 낮은 가격을 달성할 수 있도록 행위자/위원회에 뇌물을 주는 시빌 공격 벡터가 있을 수 있습니다. 예를 들어 낙찰가가 10 ETH인 경우 블록 빌더는 위원회 멤버에게 5 ETH를 지불하여 낙찰가를 인위적으로 1 ETH로 설정하면 4 ETH의 이익 마진이 있을 수 있습니다. 이를 방지하려면 입찰 또는 가격이 체인 상에 있어야 하지만 경매의 시간적 범위를 고려할 때 실행 불가능합니다. 또 다른 옵션은 [20]에서 설명한 대로 리더 없는 경매가 될 수 있습니다.

티켓 속성에 대한 조사 결과

우리는 고정된 티켓 수량과 가변적인 티켓 수량에 대한 질문이 가격 책정 메커니즘과 밀접한 관련이 있다는 것을 관찰합니다. 특정 메커니즘의 경우 고정된 티켓 수량(경매)이 더 합리적인 반면, 다른 메커니즘의 경우(EIP-1559 및 AMM 스타일) 유연한 수량(EIP-1559 및 AMM 스타일)이 더 좋습니다. 따라서 우리는 이를 가격 책정 메커니즘에서 차감되는 보조적 속성으로 봅니다.

만료 티켓과 관련하여 시뮬레이션에서 특히 만료 시간이 짧은 경우 MEV 캡처가 손상되는 것을 관찰합니다. 티켓 구매자는 1차 시장과 2차 시장에서 티켓의 가치를 할인해야 하기 때문에 교환 없이 티켓이 만료될 가능성을 가격에 반영해야 하기 때문입니다. 이는 일반적으로 캡처된 MEV 값을 낮추는 결과를 낳습니다. 또한 만료 기간, 미결제 티켓 등을 고려해야 하기 때문에 각 행위자의 가격이 더욱 정교해짐에 따라 2차적인 복잡성이 발생합니다. 이는 만료되지 않는 티켓이 유리한 구성인 것으로 결론지어집니다.

환불 가능성과 관련하여, 우리는 테스트된 할인율(약 20%)로 시장 역학에 제한적인 영향만 관찰했습니다. 이는 티켓 소지자에게 더 많은 보안을 제공합니다. 그러나 이는 할인율에 따라 달라집니다. 또한 2차 시장과 밀접한 관련이 있습니다. 2차 시장이 있는 경우 이 옵션은 티켓을 처분하는 데 더 매력적입니다. 이는 환불 가능성을 허용하는 것이 메커니즘에 상당한 영향을 미치지 않으며 티켓 소지자의 설계 선택과 의사 결정을 복잡하게 만든다는 것을 보여줍니다. 따라서 예비 분석 결과 티켓은 환불이 불가능하다는 결론에 도달했습니다.

2차 시장과 관련하여 흥미로운 발견은 이것이 분산화를 증가시킨다는 것입니다. 보다 전문화된 티켓 보유자가 전문화로 인해 더 높은 MEV를 획득할 수 있는 기간에 티켓을 적시에 구매할 수 있는 능력 때문입니다. 나아가 1차 티켓 보유자의 위험이 감소하여 전체적으로 더 높은 MEV를 획득하게 됩니다. 또한, 일부 구성에서 이산 가격 책정(예: AMM 스타일 가격 책정)이 충분히 세부적으로 조정되지 않고 티켓을 가장 낮은 지연 시간으로 티켓 보유자가 구매한 다음 2차 시장에서 더 높은 가격에 재판매할 수 있는 경우 차익 거래 기회가 발생한다는 것을 관찰했습니다. 기술적 관점에서도 2차 시장을 예방하기 어렵다는 점을 감안할 때, 예비적인 권장 사항은 오히려 그 이점을 받아들이고 육성하는 것입니다.

제한 사항

우리의 연구는 비콘 라운드 증명이나 이에 대한 ET의 2차 효과에 초점을 맞추지 않았습니다.

또한, 우리는 포함 목록의 구체적인 세부 사항에 초점을 맞추지 않았습니다. 이는 연구 보고서에서 활성 상태를 보장하는 잠재적 메커니즘으로 간략하게 논의되었지만 시뮬레이션과 구성에서는 작업의 초점이 되지 않습니다. 이는 다중 블록 MEV와 긴밀하게 연관됩니다. 이전 작업 에서 보여준 것처럼 역사적으로 구조적으로 관찰되지 않았지만 실행 티켓에 대한 우려가 될 수 있습니다. 따라서 이 주제는 연구 보고서에서 간략하게 논의되었지만 심층적으로 평가되지 않았으며 시뮬레이션에 구현되지 않았습니다. 또한 타이밍 게임은 시뮬레이션에 포함되지 않았습니다. 또한 봉인 입찰 경매를 가정하여 다른 티켓 보유자의 입찰을 고려하지 않는 티켓 보유자의 정적 수요 함수로 작업합니다. 또한 개인 주문 흐름에 대한 고려 사항은 시뮬레이션에서 모델링되지 않습니다. 더욱이 릴레이의 역할은 생략되었으며 누락된 블록과 누락된 블록 페널티를 시뮬레이션하지 않습니다.

가격 책정 메커니즘과 관련하여, 우리는 그것들이 어떻게 설계될 수 있는지에 대한 초기 버전을 제안하지만, 검증과 공식적인 정의는 미래 연구에 맡긴다. 여기에는 EIP-1559 스타일 가격 책정을 위한 조정 단계와 같은 특정 매개변수에 대한 보다 심층적인 연구가 포함된다. 우리는 이것을 탐색적 관점에서만 살펴본다.

또한 우리는 실행 티켓 판매 수익의 소각 메커니즘을 중심으로 보다 심층적인 분석을 배제합니다. [21]에 설명된 대로 소각 메커니즘은 일반적으로 메커니즘의 OCA 증명성을 손상시킵니다.

결론

실행 티켓은 이더리움의 블록 공간 할당 메커니즘을 개선하기 위한 유망한 다음 진화적 단계를 제시합니다. 합의 보상을 실행 보상에서 분리하고 실행 권한을 효과적인 방식으로 판매합니다. 비콘 체인 검증자 간의 분산화를 촉진하고 프로토콜 수준에서 최대 추출 가능 가치(MEV)를 캡처할 수 있도록 합니다.

우리는 Execution Ticket 메커니즘 설계의 세 가지 주요 목표, 즉 분산화, MEV 캡처, Block Producer Incentive Compatibility(BPIC)를 식별하는 이론적 프레임워크를 개발했습니다. 나아가, 우리는 목표를 측정하는 방법에 대한 지표를 제안합니다. 분산화의 경우, 우리는 가장 높은 시장 점유율, Nakamoto 계수, Herfindahl-Hirschman 지수를 사용할 것을 제안하는 반면, MEV 캡처의 경우, Execution Ticket 보유자 수익에서 프로토콜의 MEV 점유율을 측정할 것을 제안합니다. 나아가, 가격 예측 가능성, 원활함, 정확성의 세 가지 가격 특성이 원하는 속성으로 식별됩니다.

매개변수와 구성을 평가하기 위해 에이전트 기반 시뮬레이션을 구현했고 300회 이상의 시뮬레이션 실행을 기반으로 몇 가지 결과를 도출했습니다. 결과에 따르면 어떤 메커니즘도 분산화 측면에서 특별히 좋은 점수를 받지 못했지만, 2차 시장을 활성화하면 전문 티켓 소지자가 티켓을 적시에 구매할 수 있어 중앙 집중화가 줄어듭니다. MEV 캡처와 관련하여 경매 형식과 AMM 스타일 가격이 좋은 성과를 보인 반면, EIP-1559 스타일 가격은 MEV를 덜 캡처하고 가격 변동이 더 강합니다. 더 긴 예측 기간이 있는 경매 형식은 가격 예측성과 원활함이 양호했지만 가격 정확도 측면에서는 약간 덜 호의적인 점수를 받았습니다.

이를 바탕으로, 높은 MEV 포착을 달성하고, 지배적 전략 인센티브 호환성(DSIC)을 준수하며, 유리한 가격 특성을 보이기 때문에 2차 가격 경매 형식이 가장 유망해 보인다. 1차 가격 경매와 AMM 스타일 가격 책정 형식도 시뮬레이션에서 유망한 결과를 보여주었지만, 이론적 메커니즘 관점에서 더 많은 의문이 남는다. 만료되지 않는 티켓은 만료 위험으로 인한 할인된 가치 평가로 인해 MEV 포착을 손상시키지 않으므로 점수가 더 높다. 환불 가능성은 시장 역학에 미치는 영향이 제한적이고 복잡성을 더하는 것으로 나타났으므로 환불 불가 티켓이 제안된다. 2차 시장을 수용하는 것은 분산화를 강화하고 전반적인 MEV 포착을 증가시키므로 유리해 보인다. 그럼에도 불구하고 [22] 및 [23]에 따라 빌더 시장의 분산화가 어렵고 상위 빌더의 MEV 추출 역량에 크게 의존한다는 것을 관찰했다.

전반적으로 이전의 이론적 작업 [2], [22], [24]와 일치하여 실행 티켓이 비콘 체인 검증자 분산화를 촉진하고 프로토콜 수준에서 MEV를 캡처하는 유망한 메커니즘을 제공한다는 결론을 내렸습니다. 그러나 블록 빌더 중앙화, 오프체인 계약에 대한 취약성 및 다중 블록 MEV에 대한 의문이 여전히 남아 있습니다.

참고문헌

[1] C. Schwarz-Schilling, F. Saleh, T. Thiery, J. Pan, N. Shah, 및 B. Monnot, "시간은 돈이다: 지분증명 프로토콜의 전략적 타이밍 게임", 2023년 5월, [온라인]. 사용 가능: [2305.09032] 시간은 돈이다: 지분증명 프로토콜의 전략적 타이밍 게임

[2] J. Burian, D. Crapis 및 F. Saleh, "MEV 캡처 및 실행 티켓의 분산화", 2024년 8월 21일, arXiv: arXiv:2408.11255. 액세스: 2024년 10월 14일. [온라인]. 사용 가능: [2408.11255] MEV 캡처 및 실행 티켓의 분산화

[3] C. Schlegel, "비탄력적 공급 대 탄력적 공급: 지분 증명이 실행 티켓보다 덜 중앙 집중화될 수 있는 이유 - 연구", The Flashbots Collective. 액세스: 2024년 10월 14일. [온라인]. 제공: 비탄력적 공급 대 탄력적 공급: 지분 증명이 실행 티켓보다 덜 중앙 집중화될 수 있는 이유 - 연구 - The Flashbots Collective

[4] 이정재, 이병헌, 정정재, 심현수, 김현수, “DQ: 블록체인의 탈중앙화 정도를 측정하는 두 가지 접근법,” ICT Express, 제7권, 제3호, 278-282쪽, 2021년 9월, doi: 10.1016/j.icte.2021.08.008.

[5] T. Roughgarden, “거래 수수료 메커니즘 설계,” ACM SIGecom Exch., 제19권, 제1호, 52-55쪽, 2021, doi: 10.1145/3476436.3476445.

[6] M. Bahrani, P. Garimidi 및 T. Roughgarden, "활성 블록 생산자를 통한 거래 수수료 메커니즘 설계", 2023, [온라인]. 사용 가능: [2307.01686v2] 활성 블록 생산자를 통한 거래 수수료 메커니즘 설계

[7] L. Heimbach, L. Kiffer, C. Ferreira Torres 및 R. Wattenhofer, "Ethereum의 제안자-빌더 분리: 약속과 현실", Proc. ACM SIGCOMM Internet Meas. Conf. IMC, pp. 406–420, 2023년 5월, doi: 10.1145/3618257.3624824.

[8] S.-H. Poon 및 CWJ Granger, "금융시장의 변동성 예측: 리뷰", J. Econ. Lit., 제41권, 제2호, 478-539쪽, 2003년 6월, doi: 10.1257/002205103765762743.

[9] S.-K. Tan, JS-K. Chan 및 K.-H. Ng, "암호화폐의 투기적 특성에 관하여: Garman 및 Klass 변동성 측정에 관한 연구", Finance Res. Lett., 제32권, 101075쪽, 2020년 1월, doi: 10.1016/j.frl.2018.12.023.

[10] A. Kiayias, P. Lazos 및 JC Schlegel, "Would Friedman Burn your Tokens?", 논문, 2023, [온라인]. 사용 가능: Would Friedman Burn your Tokens?

[11] V. Buterin, “Blockchain Resources Pricing.” 2019. 액세스: 2024년 3월 21일. [온라인]. 사용 가능: research/papers/pricing/ethpricing.pdf at 139e3dd83b06fae918792c495b8ccd0d1635b0d4 · ethereum/research · GitHub

[12] M. Neuder, P. Garimidi 및 T. Roughgarden, "블록 공간 분배 메커니즘에 관하여 - 지분 증명/블록 제안자", Ethereum Research. 액세스: 2024년 10월 28일. [온라인]. 사용 가능: 블록 공간 분배 메커니즘에 관하여

[13] M. Akbarpour 및 S. Li, "신뢰할 수 있는 경매: 삼난제", Econometrica, 제88권, 제2호, 425-467쪽, 2020, doi: 10.3982/ECTA15925.

[14] Y. Liu, Y. Lu, K. Nayak, F. Zhang, L. Zhang 및 Y. Zhao, "EIP-1559의 경험적 분석: 거래 수수료, 대기 시간 및 합의 보안", Proc. ACM Conf. Comput. Commun. Secur., pp. 2099–2113, 2022, doi: 10.1145/3548606.3559341.

[15] S. Yang, K. Nayak 및 F. Zhang, “Ethereum의 빌더 시장의 분산화”, 2024년 5월, [온라인]. 사용 가능: [2405.01329v3] Ethereum의 빌더 시장의 분산화

[16] B. Öz, D. Sui, T. Thiery 및 F. Matthes, "Who Wins Ethereum Block Building Auctions and Why?," 2024년 7월 18일, arXiv: arXiv:2407.13931. 액세스: 2024년 10월 2일. [온라인]. 사용 가능: [2407.13931] Who Wins Ethereum Block Building Auctions and Why?

[17] MH Bazerman 및 WF Samuelson, “경매에서 이겼지만 상품은 원하지 않습니다,” http://dx.doi.org/10.1177/0022002783027004003 , 제27권, 제4호, 618-634쪽, 1983, doi: 10.1177/0022002783027004003.

[18] HS Galal 및 AM Youssef, "Ethereum 블록체인에서의 검증 가능한 봉인 입찰 경매", 2018, 2018/704. 액세스: 2024년 10월 14일. [온라인]. 사용 가능: Ethereum 블록체인에서의 검증 가능한 봉인 입찰 경매

[19] P. Momeni, S. Gorbunov 및 B. Zhang, "FairBlock: 최소한의 오버헤드로 블록체인 선행 실행 방지", 통신 네트워크의 보안 및 개인 정보 보호, vol. 462, F. Li, K. Liang, Z. Lin 및 SK Katsikas 편집, 컴퓨터 과학, 사회 정보학 및 통신 공학 연구소 강의 노트, vol. 462. , Cham: Springer Nature Switzerland, 2023, pp. 250–271. doi: 10.1007/978-3-031-25538-0_14.

[20] D. White, D. Robinson, L. Thouvenin 및 K. Srinivasan, "Leaderless Auctions," Paradigm. 액세스: 2024년 10월 4일. [온라인]. 사용 가능: Leaderless Auctions - Paradigm

[21] T. Roughgarden, “Ethereum 블록체인을 위한 거래 수수료 메커니즘 설계: EIP-1559의 경제 분석,” 2020, [온라인]. 사용 가능: [2012.00854v1] Ethereum 블록체인을 위한 거래 수수료 메커니즘 설계: EIP-1559의 경제 분석

[22] M. Bahrani, P. Garimidi 및 T. Roughgarden, "블록 구축 및 제안자-건설업체 분리의 중앙 집중화", 2024년 1월, [온라인]. 사용 가능: [2401.12120] 블록 구축 및 제안자-건설업체 분리의 중앙 집중화

[23] M. Pan, A. Mamageishvili 및 C. Schlegel, "시빌 방지 메커니즘에 관하여", 2024년 7월 22일, arXiv: arXiv:2407.14485. 액세스: 2024년 10월 28일. [온라인]. 사용 가능: [2407.14485] 시빌 방지 메커니즘에 관하여

[24] J. Burian, “MEV의 미래 - Ethereum 실행 티켓 분석,” 2024. [온라인]. 사용 가능: [2404.04262] MEV의 미래

1 [12]에 설명된 바와 같이 지불된 가격에 비례하여 변경 사항이 발생하는 추가 가격 책정 메커니즘 제안이 존재합니다.

2 2(티켓 수량) * 2(만료 티켓) * 4(환불 가능성) * 4(재판매 가능성) * 2(향상된 Lookahead) * 4(가격 책정 메커니즘)

각 구성에 대해 1000개의 타임스텝을 사용한 10회 실행을 기반으로 한 3개의 결과. 문헌 및 주관적 판단에 따른 결과의 색상 코딩

4 예: 자세한 내용은 시뮬레이션 결과 2024-05-14_18-09_1_1000_EIP-1559를 참조하세요.