作者:YBB Capital|白话区块链

TL; DR

从长远来看,比特币(BTC)通过ETF并非利好,香港比特币(BTC)ETF交易量与美国比特币(BTC)ETF交易量相比存在巨大差距,毋庸置疑美资正在逐步裹挟加密市场。比特币(BTC)ETF将市场划分为黑白两部分,白色部分在中心化金融监管的框架下仅剩投机交易的单一金融属性,黑色部分更有原生的区块链活性和交易机会,但需面临因"未合法"而产生的监管压力;

微策略通过资本结构设计,在股票、债券和比特币(BTC)之间实现了高效套利,将其股票与比特币(BTC)价格的波动进行了紧密的关联,从而在长期内实现了较低风险的收益。但微策略是在做资产无限发债,以无限杠杆抬高自己,这需要长期的比特币(BTC)牛市来维系自身价值,所以香橼做空微策略的赔率是高于直接做空比特币(BTC)的,但微策略是在笃定未来比特币(BTC)的价格走向将会是没有大幅波动的缓慢式上涨;

特朗普的加密友好政策,不仅不会失去美元全球储备货币的地位,还会加强加密市场的美元定价权。特朗普左手抓着美元霸主地位不予妥协,右手抓着对抗国家法币信任缺失的最强武器比特币(BTC)不放,正双向巩固,对冲风险。

01

美资逐步裹挟加密市场

1)港美ETF数据

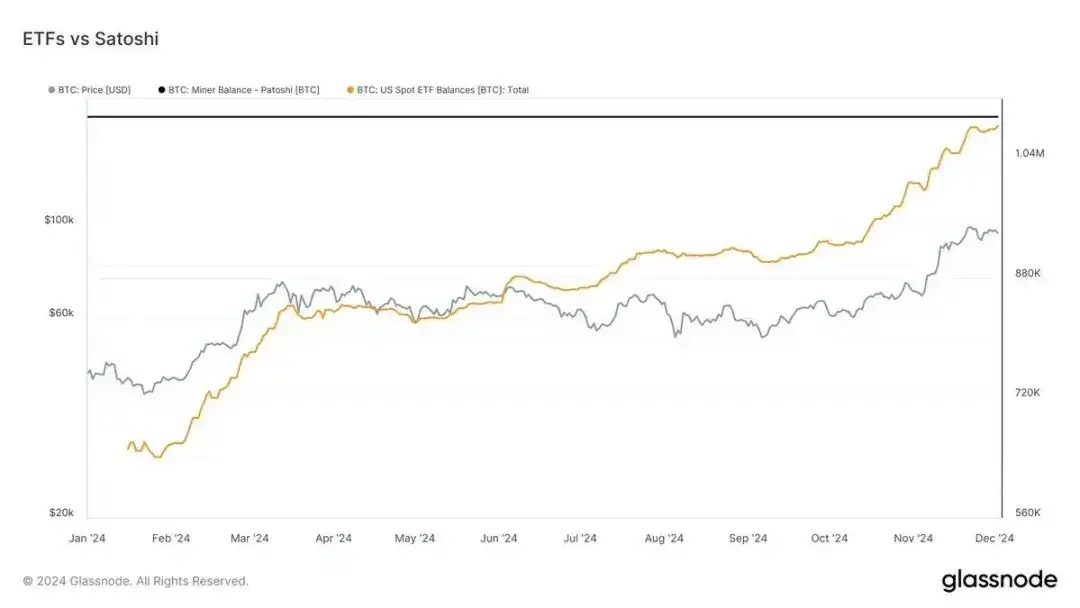

据2024年12月3日 Glassnode(글래스노드) 数据,美国比特币(BTC)现货 ETF 的持有量距离超越中本聪仅差 13000 枚,两者的持有量分别为 1083000 枚与 1096000 枚,美国比特币(BTC)现货 ETF 总资产净值达1039.1亿 美元,占比特币(BTC)总市值的 5.49%。与此同时,据12月3日Aastocks报道,港交所数据显示,香港三只比特币(BTC)现货ETF在11月的总交易量约为12亿港元。

图源数据:Glassnode(글래스노드)

美资正在深度介入并影响全球加密市场,甚至主导加密行业的发展。ETF推动比特币(BTC)从另类资产变成了主流资产,但却也削弱了比特币(BTC)的去中心化特性,ETF带来了大量传统资本的流入,却也使得比特币(BTC)的定价权被华尔街牢牢掌控。

2)比特币(BTC)ETF的"黑白划分"

将比特币(BTC)定性为商品,意味着在税法上需遵循与股票、债券等其他商品类的规则。但比特币(BTC)ETF推出的影响并不完全等同于其他商品类ETF的推出,如黄金ETF、白银ETF、原油ETF。目前批准或核准的比特币(BTC)ETF,与市场对比特币(BTC)本身的认可是不同的:

商品ETF化的路径,好比左手持有实物资产或者商品的人(受托人)需要在中间的托管方进行托管(好比铜的仓库和黄金的银行金库),并需授权的机构来完成转账和记录等,右手会在发起份额后(比如基金份额)会有份额持有人来买卖申购等用资金购买份额。

但在上述过程中,前端(设计、开发、销售和售后服务等)会涉及实物交收、现货交收和现金交收。但目前美国SEC批准的比特币(BTC)ETF前端(份额的申购和赎回环节)是现金交收的方式,这也是Cathie Wood(캐시우드)一直在争执的地方,并希望可以做到以实物交收的方式来完成,但这在实际中是不可能实现的。

因为美国的现金托管方,都是在传统的中心化金融框架下的机构来进行现金的申购赎回交易,这也意味着在比特币(BTC)ETF的前半部分是完全中心化的。

在比特币(BTC)ETF的末端,中心化的监管框架难以确认。原因在如果去认同比特币(BTC),就需要在成为现有的中心化金融框架下的商品,且绝不会认同比特币(BTC)可替代法币,不可追溯等去中心化属性。所以比特币(BTC)只有在完全符合监管的条件下,才可进行各类金融化的产品衍生,如期货、期权、ETF。

所以比特币(BTC)ETF的产生意味着比特币(BTC)ETF部分对抗法币的彻底失败,比特币(BTC)ETF部分的去中心化已毫无意义,前端需完全依靠类似Coinbase的合法性托管,需保证整个买卖交易链都是合法公开且可溯源的。

比特币(BTC)的黑白会因ETF而彻底划分:

现在的白色部分:在中心化的监管框架下,通过广泛的金融化产品衍生,降低市场的价格波动,并随着合法的参与者越来越广泛,比特币(BTC)商品的投机性波动性会逐渐降低。比特币(BTC)通过ETF后,白色部分在市场的供需关系里,已经失去了它重要的需求方(比特币(BTC)的去中心化,匿名属性),只剩单一的可投机交易的金融属性。同时在合法化的监管架构下,也意味着需要缴纳更多税费,使比特币(BTC)原有的转移资产和躲避税收功能已不复存在。即背书从去中心化链转移到了中心化政府。

曾经的黑色部分:加密市场会暴涨暴跌的主要原因在于其所具有的不透明化和匿名性特性,使得其易遭操控。同时黑色部分的市场也会更为开放,更有区块链的原生价值活力,存在着更多的交易机会。但因白色部分的出现,那些不愿意转为白色的黑色部分将永远被排挤在中心化的监管框架下并失去定价权,好比向SEC交罚款。

02

特朗普的加密全明星内阁人选

1)内阁人选

2024年美国总统大选,特朗普的胜选相比于拜登政府时期的SEC、美联储和FDIC等监管机构的限制性政策,美国政府可能将会对加密持有更为开发的态度。据Chaos Labs 数据,特朗普新政府内阁提名内容如下:

图源:@chaos_labs

Howard Lutnick(过渡团队领导人及商务部长提名):Lutnick,作为 Cantor Fitzgerald 的首席执行官,公开支持加密货币。他的公司积极探索区块链和数字资产领域,包括对 Tether(테더) 的战略投资。

Scott Bessent(财政部长提名):Bessent 资深对冲基金经理,支持加密货币,认为它代表自由并将长期存在。他比前财政部长候选人 Paulson 对加密货币更加友好。

Tulsi Gabbard(国家情报总监提名):Gabbard 以隐私和去中心化为核心理念,支持比特币(BTC),并曾在2017年投资以太리움(ETH)和莱特币(LTC)。

Robert F. Kennedy Jr.(卫生与公共服务部长提名):Kennedy 公开支持比特币(BTC),视其为对抗法定货币贬值的工具,可能成为加密行业的盟友。

Pam Bondi(司法部长提名):Bondi 目前未对加密货币明确表态,其政策方向尚不清楚。

마이클 월츠(국가안보보좌관 지명자): 월츠는 암호화폐에 적극적으로 지지하며, 경제 경쟁력 향상과 기술 독립성에서의 역할을 강조했습니다.

브렌단 카(FCC 위원장 지명자): 카는 검열 반대와 기술 혁신 지원으로 알려져 있어, 암호화폐 산업에 기술 인프라 지원을 제공할 것으로 보입니다.

헤스터 피어스 & 마크 유데아(SEC 위원장 잠재 후보자): 피어스는 암호화폐의 강력한 지지자로, 규제 명확화를 주장합니다. 유데아는 SEC의 암호화폐에 대한 강경한 입장을 비판하며, 명확한 규제 규칙을 요구하고 있습니다.

2) 암호화폐 친화적 정책은 달러 글로벌 준비 통화 신뢰 부족에 대한 금융 수단

향후 백악관의 비트코인 보급이 달러의 글로벌 준비 통화로서의 신뢰를 약화시켜 달러 지위를 훼손할 수 있을까? 미국 학자 비탈리 카첸엘슨은 달러에 대한 시장 감정이 이미 교란되고 있는 상황에서, 백악관의 비트코인 보급이 달러의 글로벌 준비 통화로서의 신뢰를 약화시켜 달러 지위를 훼손할 수 있다고 주장했습니다. 현재의 재정 과제에 대해서는 "진정으로 미국을 위대하게 만들 수 있는 것은 비트코인이 아니라 채무와 적자 통제"라고 말했습니다.

트럼프의 이러한 행동은 향후 미국 정부가 달러 주도권 상실에 대한 위험 헤지가 될 수 있습니다. 경제 세계화 맥락에서 모든 국가는 자국 법정 화폐의 국제화된 유통, 준비, 결제를 희망하고 있습니다. 그러나 이 문제에서 통화 주권, 자본 자유 이동, 고정 환율 간에는 삼원 딜레마가 존재합니다. 비트코인의 중요한 가치는 경제 세계화 맥락에서 국가 제도 모순과 경제 제재에 대한 새로운 해결책을 제공한다는 것입니다.

출처: @CitronResearch

전반적으로 MicroStrategy(MSTR)의 주식 프리미엄과 ATM(At The Market) 메커니즘을 통한 수익 실현 전략, 비트코인 투자에 대한 레버리지 운용, 공매도 기관의 견해 등을 요약하면 다음과 같습니다:

1) 주식 프리미엄의 원천:

MSTR의 프리미엄은 대부분 ATM 메커니즘에서 비롯됩니다. 시트론 리서치(Citron Research)는 MSTR 주식이 비트코인의 대체 투자 상품이 되었으며, 비트코인 대비 부당한 프리미엄이 존재한다고 판단하여 공매도를 결정했습니다. 그러나 마이클 세일러는 이러한 견해를 반박하며, 공매도 기관이 MSTR의 중요한 수익 모델을 간과했다고 주장했습니다.

2) MicroStrategy의 레버리지 운용:

레버리지와 비트코인 투자: 세일러는 MSTR이 채권 발행과 자금 조달을 통해 레버리지를 활용하여 비트코인에 투자하고, 비트코인 변동성에 의존하여 수익을 창출한다고 설명했습니다. 회사는 ATM 메커니즘을 통해 유연하게 자금을 조달하고, 높은 거래량을 활용하여 대규모 주식 매도를 통해 주식 프리미엄의 차익 기회를 얻고 있습니다.

3) ATM 메커니즘의 장점:

ATM 모델을 통해 MSTR은 유연하게 자금을 조달할 수 있으며, 부채 변동성, 위험 및 성과를 보통주로 전가할 수 있습니다. 이러한 운영을 통해 회사는 차입 비용과 비트코인 상승률을 크게 상회하는 수익을 얻을 수 있습니다. 예를 들어 세일러는 6%의 금리로 자금을 조달하여 비트코인에 투자하고, 비트코인이 30% 상승하면 실제 수익률은 약 80%라고 설명했습니다.

4) 구체적인 수익 사례:

30억 달러의 전환사채 발행을 통해 회사는 10년 내 주당 125달러의 이익을 달성할 것으로 예상합니다. 비트코인 가격이 계속 상승한다면 세일러는 회사의 장기 수익이 매우 클 것으로 예측합니다. 예를 들어 2주 전 MSTR은 46억 달러의 ATM 자금을 조달하여 70%의 프리미엄으로 거래하였고, 5일 내 30억 달러의 비트코인 수익을 올렸는데, 이는 주당 12.5달러에 해당하며 장기적으로 336억 달러의 수익이 예상됩니다.

5) 비트코인 하락의 위험:

세일러는 MSTR 주식을 매입하는 투자자는 비트코인 가격 하락 위험을 이미 수용한 것이라고 말했습니다. 높은 수익을 얻기 위해서는 그에 상응하는 위험을 감수해야 합니다. 그는 향후 비트코인이 연간 29% 상승하고 MSTR 주가가 연간 60% 상승할 것으로 예상했습니다.

6) MSTR의 시장 성과:

올해 MSTR 주가는 516% 상승하여 같은 기간 비트코인 132% 상승, 엔비디아 195% 상승을 크게 웃돌았습니다. 세일러는 MSTR이 미국에서 가장 빠르게 성장하고 수익성 높은 기업 중 하나가 되었다고 말했습니다.

시트론의 공매도에 대해 MSTR CEO는 시트론이 MSTR의 비트코인 대비 프리미엄 원천을 이해하지 못하고 있다고 반박했습니다:

"우리가 6%의 금리로 자금을 조달하여 비트코인에 투자하면, 비트코인 가격이 30% 상승할 때 실제 우리가 얻는 수익률은 80%입니다(주식 프리미엄, 전환 프리미엄, 비트코인 프리미엄의 함수)."

"우리가 발행한 30억 달러의 전환사채로, 80%의 비트코인 가격 차익을 감안하면 10년 내 주당 125달러의 이익을 창출할 수 있습니다."

이는 비트코인 가격이 계속 상승한다면 회사가 계속 수익을 창출할 수 있음을 의미합니다: "2주 전 우리는 46억 달러의 ATM을 실행했고, 70%의 가격 차익으로 거래했습니다. 이는 5일 내 30억 달러의 비트코인 수익을 의미하며, 주당 약 12.5달러입니다. 10년으로 계산하면 336억 달러, 주당 150달러의 수익이 예상됩니다."

요약하면, 마이크로스트래티지의 운영 모델은 자본 구조화 설계를 통해 주식, 채권, 암호화폐 간 효율적인 차익거래를 실현하고, 자사 주식과 비트코인 가격 상승을 긴밀히 연계하여 장기적으로 저위험 수익을 확보하고 있습니다. 그러나 마이크로스트래티지의 본질은 자산 무한 발행 및 무한 레버리지를 통한 자사 가치 상승이며, 이는 장기적인 비트코인 상승장이 지속되어야 유지될 수 있습니다. 따라서 시트론의 마이크로스트래티지 공매도는 비트코인 공매도보다 훨씬 큰 수익 기회를 제공할 것으로 보입니다. 마이크로스트래티지 또한 향후 비트코인 가격이 큰 변동 없이 점진적으로 상승할 것이라고 확신하고 있습니다.

03

요약

출처: Tradesanta

미국은 암호화폐 산업에서 자국의 통제권을 지속적으로 강화하고 있으며, 시장 기회 또한 중앙화로 이동하고 있습니다. 탈중앙화 암호화폐 유토피아 세계는 점차 중앙화에 타협하며 권력을 '내어주고 있습니다'.약은 독이 되기도 하며, ETF로 유입되는 자금은 근본적인 치유책이 되지 못하는 진통제에 불과합니다.

장기적으로 볼 때 비트코인의 ETF 상장은 긍정적이지 않습니다. 홍콩 비트코인 ETF 거래량과 미국 비트코인 ETF 거래량 사이에는 큰 격차가 존재하며, 자본 유동성 규모를 고려할 때 현재 미국 자본이 암호화폐 시장을 점진적으로 장악하고 있습니다. 현재 중국이 채굴 분야에서 절대적인 리더십을 가지고 있지만, 자본 시장과 정책 방향 측면에서는 여전히 열위에 있습니다.향후 비트코인 ETF가 가져올 장기적 영향은 암호화폐 거래의 일상화를 가속화할 것이며, 이는 시작이자 동시에 종말을 의미할 것입니다.

원제: The Demise of Decentralization and the Consolidation of Power: U.S. Capital Poised to Complete the Transfer of Authority in the Crypto Utopia

원저자: YBB Capital

원문 링크: https://medium.com/ybbcapital/the-demise-of-decentralization-and-the-consolidation-of-power-u-s-b5086ec57be4

본문 링크: https://www.hellobtc.com/kp/du/12/5587.html

출처: https://mp.weixin.qq.com/s/71VGpU-JjVqHcRwYBWfqXg