출처: 바렌 중문

"오랫동안 팽팽했던 고무줄이 마침내 끊어졌다", 주식 시장이 과잉 유동성을 계속 해소함에 따라 투자자들은 더 많은 하락을 준비해야 합니다.

연방준비제도(Fed)는 수요일(12월 18일) 2025년 금리와 인플레이션 전망에 대한 냉정한 예측을 발표했고, 이로 인해 시장에 충격을 주었습니다. 시장 조정이 이미 시작되었지만, 아직 공황할 단계는 아닙니다.

연준 의장 파월은 누구도 듣고 싶지 않은 메시지를 전달했습니다: 인플레이션 하락 속도가 예상보다 느리고, 2025년에는 두 차례 25bp씩 금리 인하가 예상됩니다. 이전에 더 큰 폭의 금리 인하와 인플레이션 억제 진전에 대한 전망과 비교하면, 파월이 수요일 전달한 신호에 투자자들은 실망했습니다.

수요일 25bp 금리 인하 후, 연방기금금리 목표 범위는 4.25%-4.5%로 낮아졌지만, 연준 내부에서 금리 인하에 대한 의견 차이가 크고 4명의 관리가 금리 인하에 반대했습니다.

연준의 "매파" 기조와 파월의 연설 영향으로 S&P 500 지수, 다우존스 산업평균지수, 나스닥 종합지수가 일제히 하락했습니다. S&P 500 지수는 수요일 3% 하락했는데, 이는 연준의 금리 결정일에 나타난 최대 하락폭입니다. 다우지수는 2.6% 하락했고, 10거래일 연속 하락했습니다. 나스닥 지수는 3.6% 하락했는데, 2020년 3월 이후 연준의 금리 결정일에 가장 부진한 실적입니다.

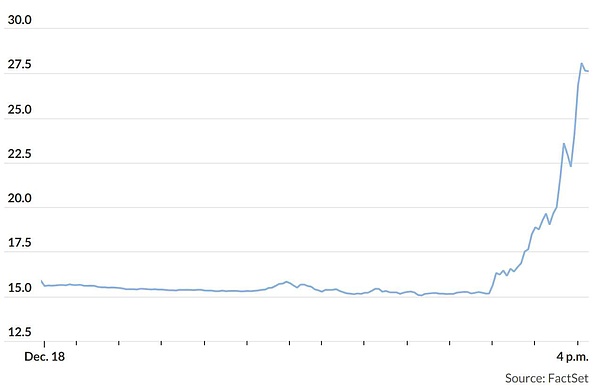

금리 민감도가 높은 중소형주가 더 큰 타격을 받았고, 러셀 2000 지수는 4.4% 하락했습니다. 동시에 시장 변동성이 크게 상승했는데, 다우존스 시장 데이터에 따르면 VIX 공포 지수가 74% 급등해 27.62를 기록했고, 이는 2018년 2월 이래 최대 일일 퍼센트 상승폭입니다.

VIX 공포 지수 급등

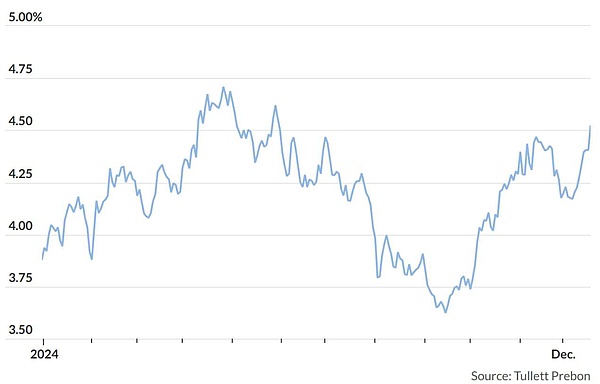

채권 시장도 피해를 면하지 못했고, 10년 만기 미국 국채 수익률이 4.5%까지 급등했습니다. 지난 8거래일 중 6거래일 동안 10년 만기 미국 국채 수익률이 상승했고, 9월 기록한 52주 최저점 3.62%에서 0.87%p 상승했습니다.

10년 만기 미국 국채 수익률이 5월 31일 이래 최고 수준으로 상승

파월이 전달한 메시지는 그렇게 충격적이지 않지만, 시장이 이미 절벽 끝에 서있기 때문에 약간의 힘으로도 시장을 밀어 내릴 수 있습니다. BTIG 기술 분석가 조나단 크린스키는 수요일 보고서에서 "오늘 마침내 팽팽했던 고무줄이 끊어졌다"고 썼습니다.

크린스키는 주식 시장의 기술적 지표가 "지친" 상태라는 점에 주목했습니다: 하락 종목 수가 13거래일 연속 상승 종목 수를 초과했고, S&P 500 구성종목 중 8%만이 20일 이동평균선 위에 있습니다. 또한 LPL Financial의 수석 기술 전략가 아담 턴퀴스트는 현재 200일 이동평균선 위에 있는 종목 비율이 53%에 불과해 연중 최저점에 있다고 지적했습니다.

크린스키는 모멘텀 주식이 이전부터 붕괴 직전이었고, 수요일에 그 상황이 마침내 발생했다고 지적했습니다: 모멘텀 주식이 약 6% 하락하며 2022년 5월 이래 최악의 실적을 기록했습니다.

주식 시장이 계속해서 과잉 유동성을 해소함에 따라, 투자자들은 더 많은 하락을 준비해야 합니다. 전략가 에드 야데니는 보고서에서 "오늘 금융 시장의 동요는 연준의 '매파적' 금리 인하 후 우리가 예상해온 조정의 시작일 수 있다"고 썼습니다.

동시에 투자자들은 무작정 매도하지 않고 있습니다. 8.3% 하락한 테슬라(TSLA)도 피해를 면하지 못했지만, 엔비디아(NVDA)는 1.1% 하락에 그쳤는데, 이는 최근 거래일 동안 해당 주가가 이미 많이 하락했음을 반영합니다.

또한 유나이티드 헬스(UNH)가 유일하게 다우지수에서 상승했고, 2.9% 올랐으며, 기타 의료보험사들도 상승했습니다. 유나이티드 헬스 고위 임원 살해 이후 의료 섹터가 하락했지만, 투자자들은 악재가 이미 반영되었다고 판단하는 것으로 보입니다.

투자자들은 연준이 제시한 더 비관적인 전망을 소화하고 대응할 수 있는 충분한 이유가 있습니다. 첫째, 파월은 미국 경제가 여전히 건강하다고 재확인했습니다. 둘째, 인플레이션율이 2-3% 범위에서 움직이고 있어 더 이상 하락하기 어려우며, 이는 2022년 주식 시장 매도를 초래했던 급격한 인플레이션 상승만큼 나쁘지 않습니다. 마지막으로 기업 이익이 하락할 조짐은 아직 없습니다.

또한 주목할 만한 점은 현재 주식 시장이 조정(최소 10% 하락)까지는 아직 멀다는 것입니다. S&P 500 지수는 수요일 5872점에 마감했는데, 12월 6일 기록한 역대 최고 종가 6090점 대비 3.6% 하락했을 뿐입니다.

기술 지표가 최근과 같이 악화될 때는 회복하는 데 시간이 걸릴 수 있습니다. 크린스키는 주식 시장이 추가 하락할 가능성을 배제할 수 없으며, 2025년 초에는 "더 큰 폭과 더 긴 기간의 하락"이 있을 것으로 예상했습니다.

하지만 기업 이익은 여전히 많은 지지 요인을 가지고 있고, 트럼프가 제안한 규제 완화와 감세 정책이 미국 경제 성장에 일부 자극이 될 것이며, 이는 기업 이익 성장에 도움이 될 것입니다(단, 관세가 미국 경제 성장 궤도를 벗어나게 하고 인플레이션을 다시 급등시키지 않는다는 전제하에).

항상 상승장을 예상해온 야데니는 자신의 입장을 바꾸지 않았고, 보고서에서 "정부 셧다운, 항만 노동자 파업, 트럼프 신정부 출범 첫날 관세 부과 등의 문제로 내년 1월까지 주식 시장 조정이 지속될 수 있지만, 우리는 내년 연말 S&P 500 지수 목표가를 7000점으로 유지한다"고 썼습니다.