저자: Frank, PANews

인기가 많으면 논란도 많아지는 법입니다. 현재 시장의 관심을 가장 많이 받고 있는 새로운 Layer 1 퍼블릭 체인인 솔라나(Hyperliquid)는 에어드랍 이후 토큰 시총이 110억 달러를 돌파했고, 유통 시총이 일시적으로 350억 달러에 근접했으며, 생태계 데이터가 지수적으로 성장했습니다. 시장이 매우 긍정적으로 보고 있는 가운데, 최근 많은 논란도 일고 있습니다.

이러한 논란은 주로 솔라나(Hyperliquid)가 Layer 1 체인으로서 탈중앙화 거버넌스와 더 많은 개발자 유치 면에서 만족스럽지 않다는 것입니다. 특히 노드 참여 부분에서 폐쇄적인 모습이 있어, 많은 회의론자들의 솔라나(Hyperliquid) 단일 체인에 대한 인상을 다시 한번 확인시켜 주었습니다. 공식 측에서도 이러한 문제가 있음을 기본적으로 인정하고 있으며, 앞으로 단계적으로 해결해 나갈 것이라고 밝혔습니다.

공개서한으로 인한 거버넌스 논란

1월 8일, 노드 운영사 Chorus One의 직원 Kam이 소셜미디어에 공개서한을 발표했습니다. 이 서한에서 그는 솔라나(Hyperliquid)가 현재 폐쇄 소스 코드, 테스트넷 토큰 암시장, 제한적인 탈중앙화 등 많은 문제가 있다고 지적했습니다. 이 발언은 솔라나(Hyperliquid)의 거버넌스 문제에 대한 커뮤니티의 많은 논의를 불러일으켰습니다.

Kam은 공개서한에서 테스트넷 노드 운영의 어려움, 폐쇄성, 문서 부족, 중앙화된 API 과도한 의존 등의 문제를 언급했습니다. 또한 테스트넷의 인센티브 메커니즘 설계 문제로 인해 테스트 토큰의 암시장 거래가 발생했다고 지적했습니다. 메인넷 검증인의 과도한 집중으로 인한 중앙화 문제도 제기했습니다.

이 공개서한의 내용을 보면, 솔라나(Hyperliquid)의 거버넌스가 탈중앙화 수준이 낮고, 공식 측과 재단이 노드와 스테이킹 부분에서 절대적인 주도권을 가지고 있다는 점이 문제로 지적되었습니다. 둘째, 기술 및 운영 정보의 투명성이 부족해 생태계 확장에 큰 장애가 되고 있습니다. 셋째, 경제적 인센티브 메커니즘이 건전하지 않아 외부 노드의 유지가 어렵다는 점입니다. 넷째, 공식 측과 노드 간의 소통이 원활하지 않아 노드 운영 과정에서 공식 측의 지침을 적시에 받지 못하고, 노드 측의 피드백 채널도 부족하다는 것입니다.

이상의 문제들은 업계에서 솔라나(Hyperliquid)에 대해 제기해 온 주요 비판 사항들입니다. 유명 자산운용사 VanEck는 지난 12월 발표한 암호화폐 리서치 보고서에서 솔라나(Hyperliquid)의 가치 평가가 약 280억 달러 수준이지만, 개발자 커뮤니티 유치에는 실패했다고 지적했습니다. 개발자 커뮤니티 성장이 부진하다면 HYPE 토큰 가격 유지가 어려울 것이라고 분석했습니다. 리서치 기관 Messari도 새해 첫날 솔라나(Hyperliquid)의 뛰어난 성과가 이제 끝났을 수 있다고 언급했습니다.

Kam의 공개서한 발표 이후, 업계 인사들이 솔라나(Hyperliquid)에 대한 논의에 참여했습니다. 경쟁 프로젝트 dYdX 재단의 CEO Charles d'Haussy는 "폐쇄 소스 코드, 제한적인 검증인 수, 1개 실체의 대부분 지분, 멀티 시그 브릿지 설정의 불명확성과 안전성" 등을 지적하며, "토큰 가격 추이가 이렇게 많은 사람들의 눈을 가리게 해서는 안 된다"고 말했습니다.

한편 "테스트넷 토큰 암시장은 큰 문제가 아니라고 생각합니다. 다른 프로토콜에서도 이런 일이 있었기 때문입니다"라는 의견도 있었습니다.

공식 측이 문제 인정, 거버넌스 개선 여정은 아직 멀어

그러나 대다수 의견은 이러한 과도한 중앙화 현상에 대해 의문을 제기하고 있습니다. 이에 대해 솔라나(Hyperliquid)는 당일 신속하게 대응했으며, 주요 내용은 다음과 같습니다: 1) 모든 검증인은 테스트넷 성과를 기반으로 자격을 얻었으며, 구매를 통해 자리를 얻을 수 없음. 블록체인 성숙에 따라 검증인 집합이 점진적으로 확대될 것. 2) 네트워크의 탈중앙화를 더욱 추진할 것. 3) 누구나 임의의 노드를 가리키는 API 서버를 운영할 수 있으며, 예시 클라이언트 코드는 특정 API 서버에 요청을 보내지만 이는 네트워크의 필수 요건이 아님. 4) 테스트넷 HYPE 암시장은 용납될 수 없으며, 테스트넷 진입 프로세스 개선을 계속 추진할 것. 5) 노드 코드는 현재 폐쇄 소스이지만, 안전성이 확보되면 오픈 소스화할 것. 솔라나는 대부분의 프로젝트보다 개발 속도와 범위가 훨씬 빠르고 넓음. 6) 현재 단일 바이너리만 존재하지만, 솔라나와 같은 성숙한 네트워크에서도 대부분의 검증인이 단일 클라이언트를 운영하고 있음.

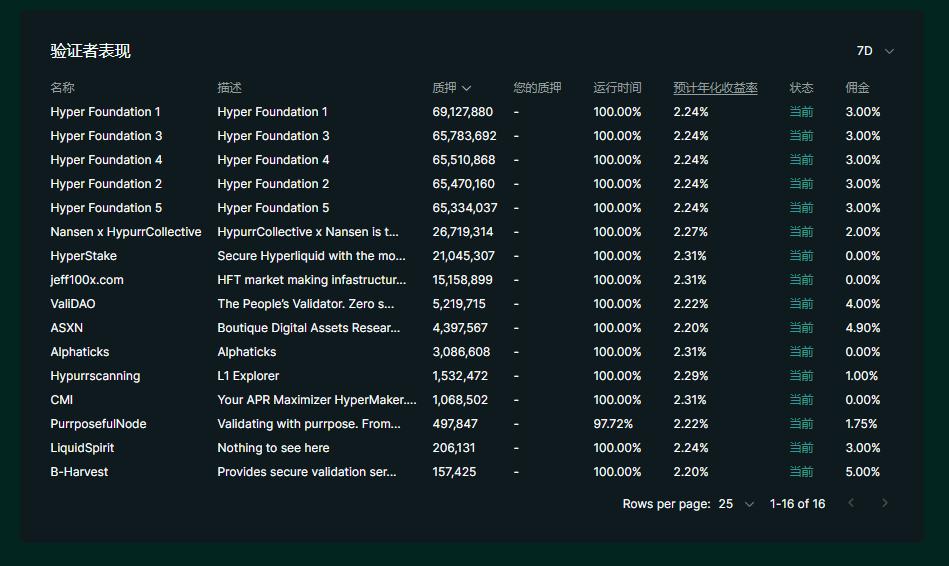

종합해 보면, 솔라나(Hyperliquid)의 대응은 Kam이 제기한 문제를 부인하지 않고 기본적으로 인정하고 있으며, 앞으로 단계적으로 해결해 나갈 것이라고 밝혔습니다. 현재 솔라나(Hyperliquid)의 검증인 데이터를 보면, 상위 5개 스테이킹 노드가 모두 공식 측 운영 노드이며, 이 5개 노드의 스테이킹 토큰 수가 3.3억 개를 넘어 다른 모든 노드의 스테이킹 합계를 초과하고 있습니다. 또한 공식 측이 재단을 출범했지만, 아직 거버넌스 투표 등의 채널을 마련하지 않았습니다. 이러한 측면에서 볼 때, 솔라나(Hyperliquid)의 개방형 거버넌스 구축에는 아직 갈 길이 멉니다.

가치 평가 게임, Layer 1 내러티브로 모든 DEX 시총 넘어서기

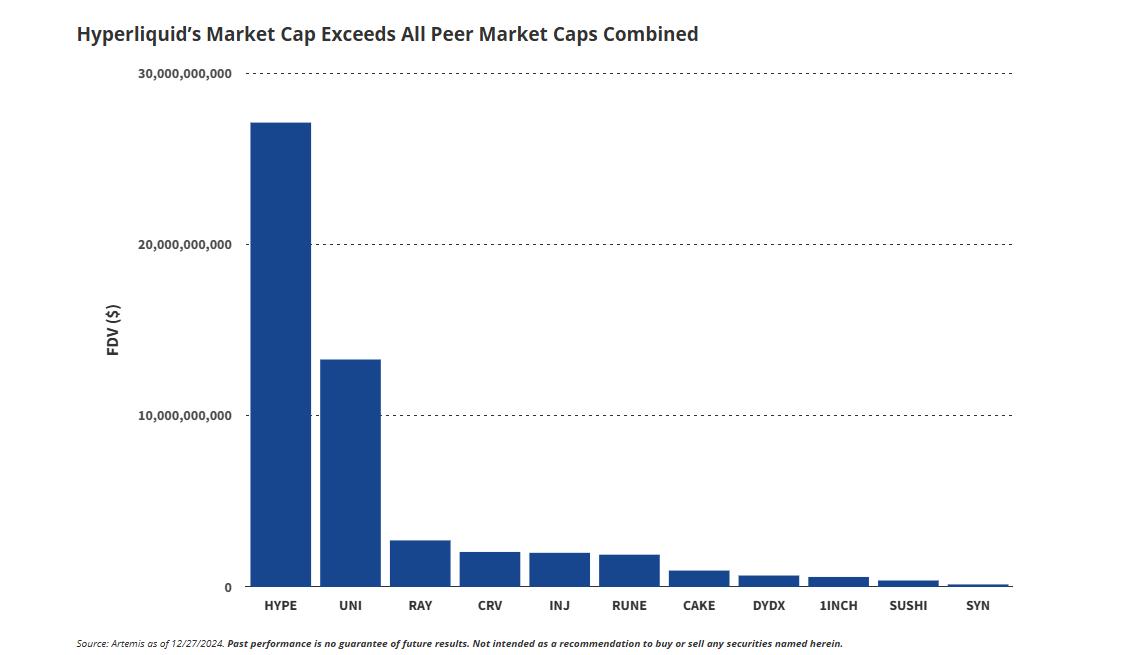

솔라나(Hyperliquid) 에어드랍 이후, 솔라나(Hyperliquid) 생태계의 데이터가 큰 폭으로 상승했습니다. 1월 8일 기준 누적 사용자 수가 30만 명을 돌파했고, 1개월 만에 10만 명이 늘었습니다. TVL 데이터도 12월 최고 28억 달러를 기록하며 1개월 만에 14배 증가했습니다. VanEck 보고서에 따르면, 주요 경쟁 프로젝트 dYdX는 15개월 동안 TVL이 6억 달러를 넘지 못했지만, 솔라나(Hyperliquid)의 토큰 시총은 모든 경쟁사의 시총 합계를 넘어섰습니다.

솔라나(Hyperliquid)의 뛰어난 시장 성과는 Layer 1과 DEX의 이중 속성에 크게 기인합니다. 현재 솔라나(Hyperliquid)의 Layer 1 속성은 아직 완전하지 않습니다. 한편으로 탈중앙화된 개방형 거버넌스가 주류 Layer 1과 큰 격차가 있고, 다른 한편으로 생태계 다양성도 시급히 제고해야 합니다. 현재 생태계의 주요 애플리케이션은 대부분 공식 팀이 주도하고 있습니다.

그러나 DEX로서 솔라나(Hyperliquid)는 10만 TPS의 성능과 독립 퍼블릭 체인이라는 기반으로 인해 상대적으로 뚜렷한 장점을 가지고 있습니다.

따라서 솔라나(Hyperliquid)를 DEX로 정의한다면 성공적이라고 볼 수 있습니다. 하지만 Layer 1으로 정의한다면 아직 갈 길이 멉니다.

정의가 미래 시장 가치 평가의 중요 요인

또 다른 주목할 만한 점은, 많은 사람들이 솔라나(Hyperliquid)가 솔라나 이후 또 다른 황금 광맥이 될 수 있다고 생각한다는 것입니다. 그러나 PANews가 솔라나(Hyperliquid)의 온체인 데이터를 분석한 결과, 거래자들의 순손익 변화 곡선에서 장기적으로 음(-)의 값을 보이고 있으며, 거래 열기 상승에 따라 누적 손실 규모도 계속 확대되고 있습니다. 2025년 1월 7일 기준 거래자 누적 손실은 5,130만 달러로, 1년 전 대비 약 25배 증가했습니다. 청산 금액도 66.9억 달러에 달하고, 미결제 계약 규모도 37.8억 달러

如果主要发展为 Layer 1 ,那么 Hyperliquid 的估值还有很多空间,也有很多要处理的问题。如果只定位为一个高性能的 DEX,那么远超同行的估值又会引发市场高估的怀疑。况且,随着生态的继续开放,HYPE 进入更多市场交易,摆脱单机币的质疑之外,也将面临更多的市场不确定性变化。这些问题,对于 Hyperliquid 官方来说是考验平衡的艺术,对关注的投资者来说,更是需要细查秋毫的难题。

솔라나(SOL)의 주요 발전이 Layer 1이라면 Hyperliquid의 평가에는 여전히 많은 여지가 있지만 해결해야 할 문제도 많습니다. 만약 고성능 탈중앙화 거래소(DEX)로만 포지셔닝한다면 동종 업계를 크게 앞서는 평가로 인해 시장의 과대평가 의혹을 불러일으킬 수 있습니다. 또한 생태계가 지속적으로 개방되면서 HYPE가 더 많은 시장에 진입하게 되면 단일 코인에 대한 의혹에서 벗어날 수 있겠지만 시장의 불확실성도 더 많이 직면하게 될 것입니다. 이러한 문제들은 Hyperliquid 측에게는 균형을 잡는 기술의 시험대가 될 것이며, 관심 있는 투자자들에게는 세부적인 검토가 필요한 과제가 될 것입니다.