소비자 중심 DeFi

금리가 하락할 때 탈중앙화 금융(DeFi)의 수익이 더 매력적으로 변합니다. 변동성 증가는 더 많은 사용자, 더 많은 수익 및 더 높은 레버리지로 이어집니다. 현실 세계 자산(RWA)에서 더 지속 가능한 수익까지 더해지면서 소비자 중심의 암호화폐 금융 애플리케이션을 구축하는 것이 갑자기 더 쉬워졌습니다.

이러한 거시적 추세와 체인 추상화, 스마트 계정/지갑, 모바일로의 전환 등의 혁신을 결합하면 소비자를 위한 DeFi 경험을 구축할 기회가 명확해집니다.

지난 몇 년 동안 가장 성공적인 암호화폐 금융 애플리케이션은 사용자 경험을 개선하고 투기적 수요를 충족시키는 교차점에서 나타났습니다:

- 거래 봇(예: Telegram) - 사용자의 인스턴트 메신저 및 소셜 경험 내에서 거래 기능 제공

- 향상된 암호화폐 지갑(예: Phantom) - 기존 지갑의 사용 경험을 개선하고 여러 체인에서 더 나은 경험 제공

- 새로운 터미널, 포트폴리오 트래커 및 발견 계층(예: Photon, Azura, Dexscreener 등) - 고급 사용자에게 CeFi 인터페이스를 통해 DeFi를 사용할 수 있는 기능 제공

- meme 코인을 위한 "로빈후드"(예: Vector, Moonshot, Hype 등) - 지금까지 암호화폐 업계는 데스크톱 중심이었지만 모바일 우선 경험이 향후 거래 애플리케이션을 주도할 것

- 토큰 Launchpad(예: Pump, Virtuals 등) - 기술 능력과 관계없이 누구나 허가 없이 토큰을 발행할 수 있는 채널 제공

더 많은 소비자 중심 DeFi 애플리케이션이 등장함에 따라 전통적인 금융 기술(fintech) 애플리케이션과 유사한 표준 사용자 경험을 제공하면서 백엔드에서는 DeFi 프로토콜을 통합하고 "의견이 있는" 경험을 제공할 것입니다. 이러한 애플리케이션은 발견 프로세스와 제공되는 제품(예: 다양한 수익 유형)에서 자신만의 특징을 가질 것이며, 고급 사용자에게 편의 기능(예: 다중 담보 레버리지)을 제공하고 전반적으로 온체인 상호 작용의 복잡성을 추상화할 것입니다.

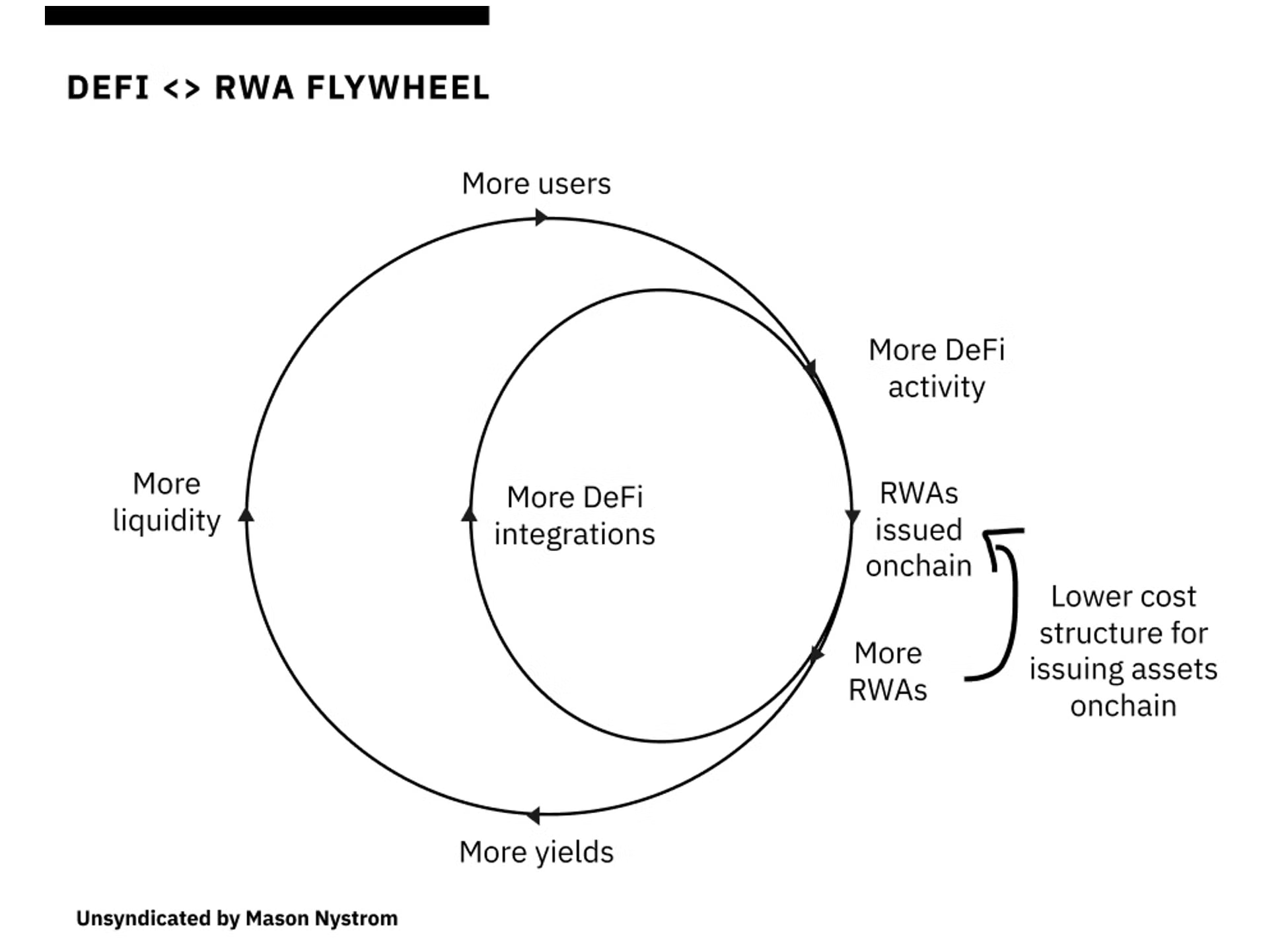

RWA 플라이휠: 내부 성장과 외부 성장

2022년 이후 높은 금리로 인해 현실 세계 자산(RWA)이 체인에 대량으로 유입되고 있습니다. 이제 BlackRock과 같은 대형 자산 운용사가 RWA를 체인에 발행하는 것이 실질적인 이점을 가져다준다는 것을 인식하면서 오프라인 금융에서 온체인 금융으로의 전환이 가속화되고 있습니다. 이러한 이점에는 프로그래밍 가능한 금융 자산, 발행 및 유지 비용 절감, 자산 접근성 향상 등이 포함됩니다. 이러한 이점은 현재 금융 환경에 비해 10배 향상된 것과 같습니다.

RWA.xzy와 DefiLlama의 데이터에 따르면 RWA는 이더리움 자산의 21%-22%를 차지하고 있습니다. 이러한 RWA는 주로 미국 국채(미국 국채 또는 우량 자산 지원)입니다. 이들의 성장은 대부분 높은 금리로 인해 추동되었는데, 투자자들에게 DeFi보다 연방준비제도 금리 상승이 더 쉽기 때문입니다. 거시 동향이 국채 매력도를 떨어뜨리고 있지만, 체인 자산 토큰화의 "트로이 목마"가 이미 월스트리트에 침투하여 더 많은 RWA가 체인에 유입될 수 있는 문을 열어두었습니다.

더 많은 전통 자산이 체인에 유입됨에 따라 복합적인 플라이휠 효과가 시작되어 점차 전통 금융 궤도와 DeFi 프로토콜이 융합되거나 대체될 것입니다.

왜 이것이 중요할까요? 암호화폐 산업의 발전은 외부 자금과 내부 자금의 차이에 달려 있습니다.

DeFi는 주로 내부 자금 - DeFi 생태계 내에서 자체 순환하며 자체 성장 능력을 가지고 있습니다. 그러나 역사적으로 DeFi는 상당히 "자기 반영적"이었습니다: 상승했다가 하락했다가 다시 원점으로 돌아왔습니다. 그러나 시간이 지남에 따라 새로운 것들이 DeFi의 규모를 점진적으로 확대하고 있습니다.

- Maker, Compound, Aave와 같은 체인 기반 대출 프로토콜은 암호화폐 담보를 통해 레버리지를 제공함으로써 DeFi의 사용 사례를 확장했습니다.

- 탈중앙화 거래소(특히 자동화된 시장 조성자 AMM)는 거래 가능한 토큰의 범위를 확장하고 체인 유동성의 기반을 마련했습니다.

그러나 DeFi는 자체적으로 시장을 확장할 수 있는 범위가 제한적입니다. 내부 자금(예: 체인 자산에 대한 투기)이 암호화폐 시장을 상대적으로 성숙한 자산 클래스로 끌어올렸지만, DeFi의 다음 성장 동력은 체인 경제 외부에 존재하는 외부 자금입니다.

RWA는 막대한 잠재적 외부 자본을 나타냅니다. RWA - 상품, 주식, 사모 대출, 외환 등 - 은 소매 투자자와 거래자 간 순환 자금 외에 DeFi에 큰 기회를 제공합니다. 스테이블 코인 시장이 체인 내 금융 투기가 아닌 더 많은 체인 외 사용 사례를 통해 성장해야 하는 것처럼, 거래, 대출 등 다른 DeFi 활동도 마찬가지입니다.

DeFi의 미래는 모든 금융 활동을 블록체인으로 이전하는 것입니다. DeFi는 체인 내 고유 활동을 통한 유사한 내부 확장을 계속하는 동시에 현실 세계 자산의 체인 유입을 통한 외부 성장을 얻을 것입니다.

DeFi의 플랫폼화

"플랫폼이 강력한 이유는 제3자 공급업체와 최종 사용자 간의 연결을 구축할 수 있기 때문입니다."

— Ben Thompson

암호화폐 프로토콜이 플랫폼 시대를 맞이하고 있습니다.

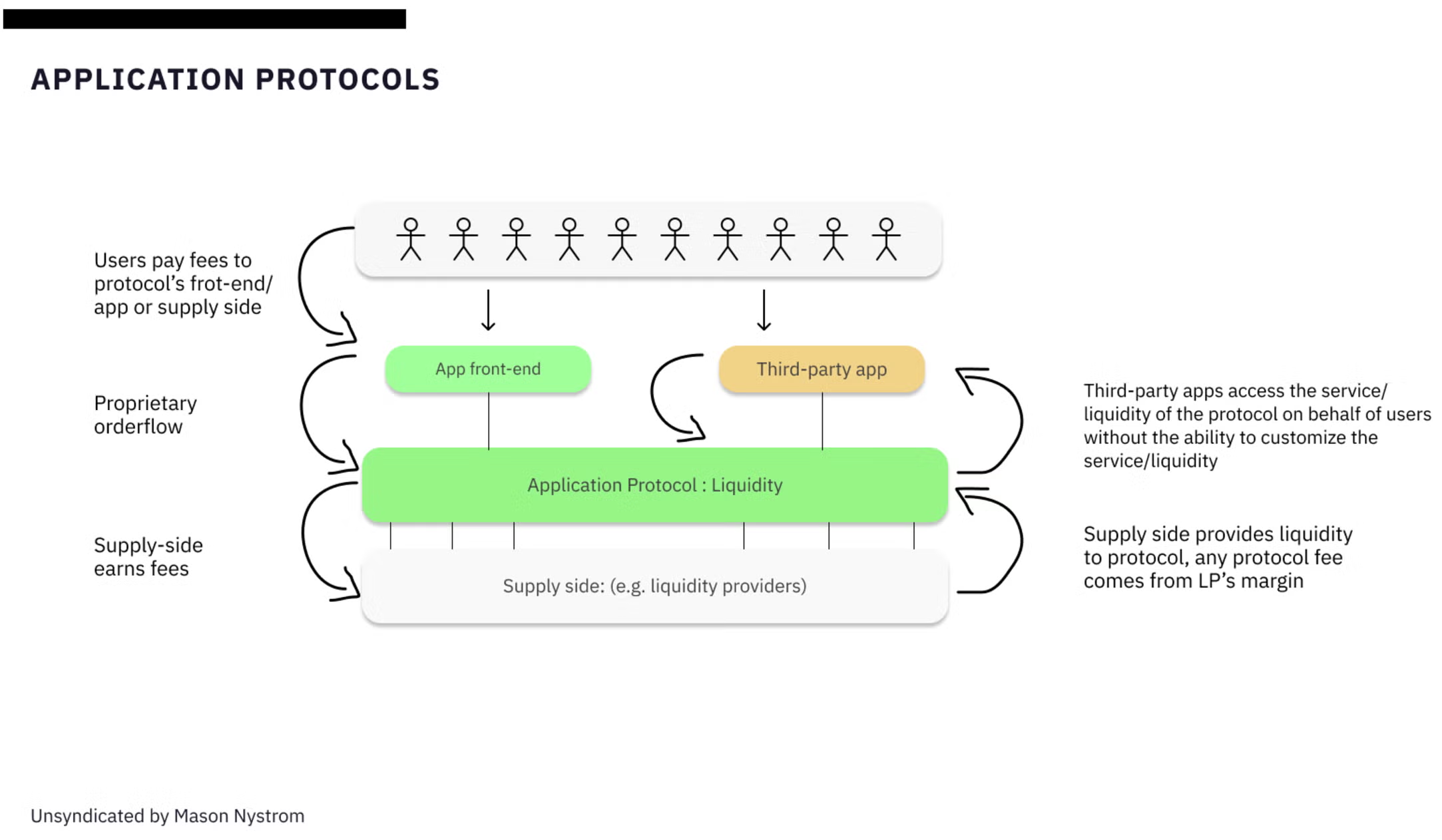

DeFi 애플리케이션은 단일 애플리케이션-프로토콜 형태에서 포괄적인 플랫폼-프로토콜 형태로 진화하고 있습니다.

그렇다면 이러한 DeFi 애플리케이션은 어떻게 플랫폼이 되는 것일까요? 현재 대부분의 DeFi 프로토콜은 상대적으로 고정되어 있어 자신과 상호 작용하려는 애플리케이션에 "one-size-fits-all" 서비스만 제공합니다.

많은 경우 애플리케이션은 일반 사용자처럼 프로토콜의 핵심 자산(예: 유동성)에 "지불"하여 액세스할 뿐 프로토콜 내에서 차별화된 경험이나 프로그래밍 로직을 구축할 기회가 없습니다.

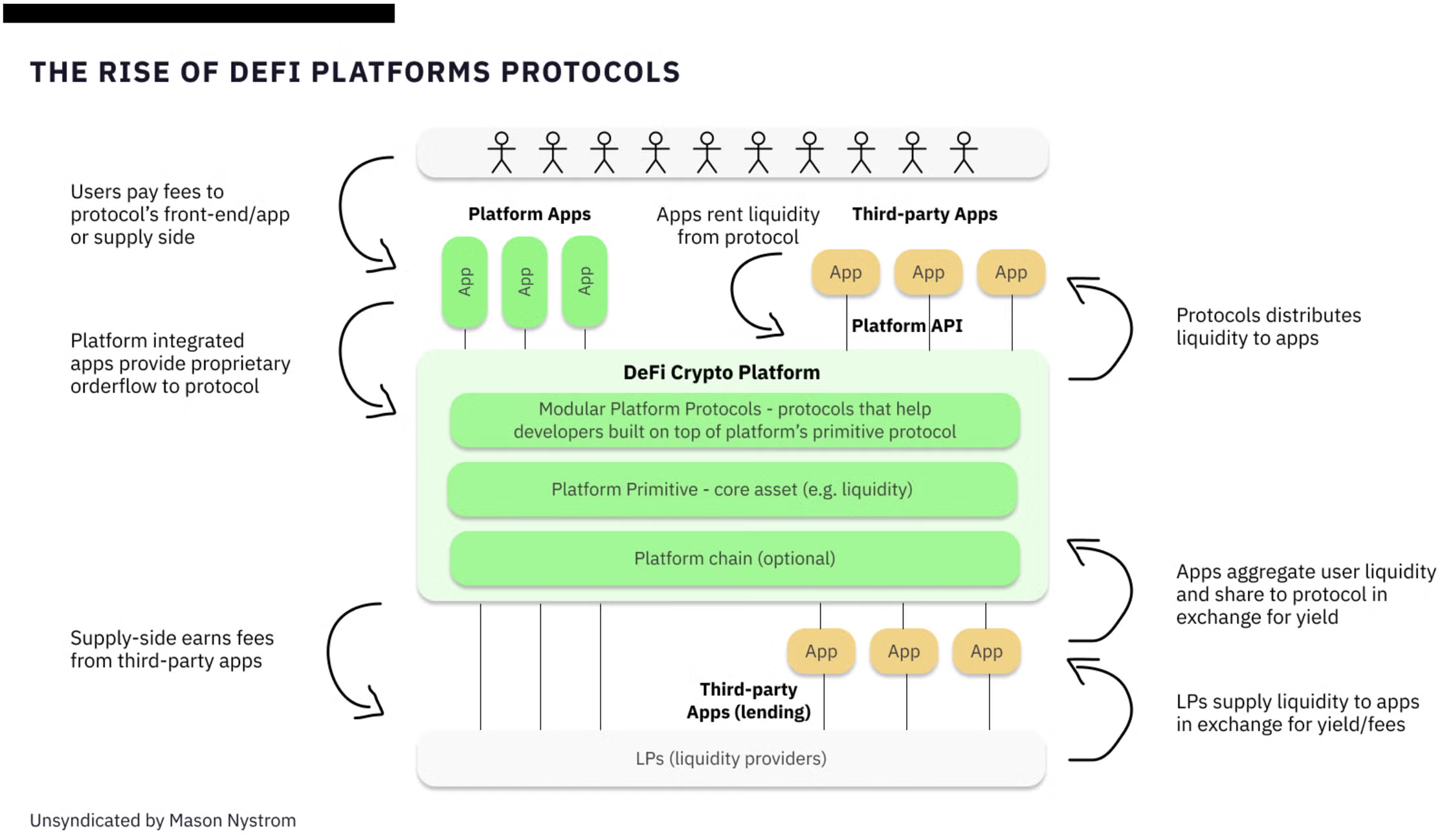

대부분의 플랫폼은 단일 사용 사례의 핵심 문제를 해결하는 것으로 시작합니다. Stripe는 처음에 결제 API를 제공하여 개별 상인(예: 온라인 상점)이 자신의 웹사이트에서 결제를 받을 수 있게 했지만, 이는 개별 상인에게만 적용되었습니다. Stripe가 "Stripe Connect"를 출시하면서 여러 판매자 또는 서비스 제공업체를 대신하여 결제를 처리할 수 있게 되어 Stripe가 오늘날의 플랫폼이 되었습니다. 이후 개발자에게 더 많은 통합 방식을 제공하여 네트워크 효과를 확장했습니다. 마찬가지로 Uniswap 등 DeFi 플랫폼은 현재 단일 탈중앙화 거래소(예: 스왑 거래용 애플리케이션)에서 자신의 유동성을 기반으로 전용 DEX를 구축할 수 있는 DeFi 플랫폼으로 전환되고 있습니다.

DeFi 플랫폼 전환의 핵심 동인은 비즈니스 모델 변화와 단일 유동성 원시 자산의 진화입니다.

"단일 유동성 원시 자산"(Singleton Liquidity Primitives) - Uniswap, Morpho, Fluid 등 - 은 DeFi 프로토콜에 유동성을 집계하여 가치 사슬의 두 가지 조합 가능한 단계(예: 유동성 공급자와 애플리케이션/사용자)가 모두 접근할 수 있게 합니다. 유동성 공급자 입장에서는 다양한 자금 풀이나 격리된 금고 간을 오가지 않고도 단일 프로토콜에 자금을 배치할 수 있어 경험이 더 간단합니다. 애플리케이션 입장에서는 탈중앙화 거래, 대출 등의 핵심 서비스를 직접 집계할 필요 없이 DeFi 플랫폼에서 "임대"할 수 있습니다.

새로 등장하는 DeFi 플랫폼 프로토콜의 예는 다음과 같습니다:

- Uniswap V4는 단일 유동성 모델을 추진하고 있어, 애플리케이션(예: 후크)이 Uniswap V4 프로토콜에

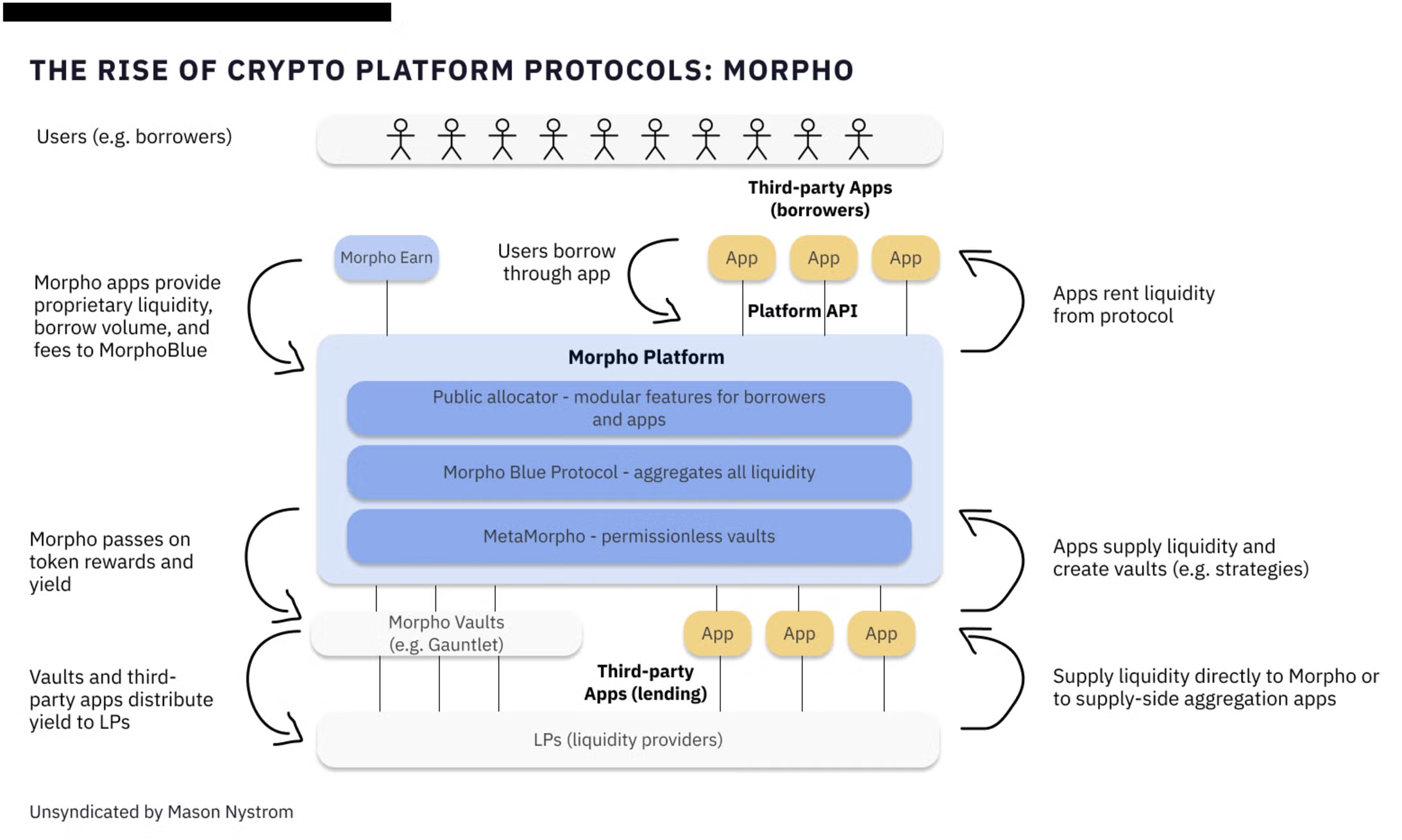

- Morpho 也转向了类似的平台模式,在其中,MorphoBlue 作为核心的流动性原语层,任何人都可以通过在此之上构建的 MetaMorpho 协议来创建金库,从而无需许可地访问 MorphoBlue 的流动性。

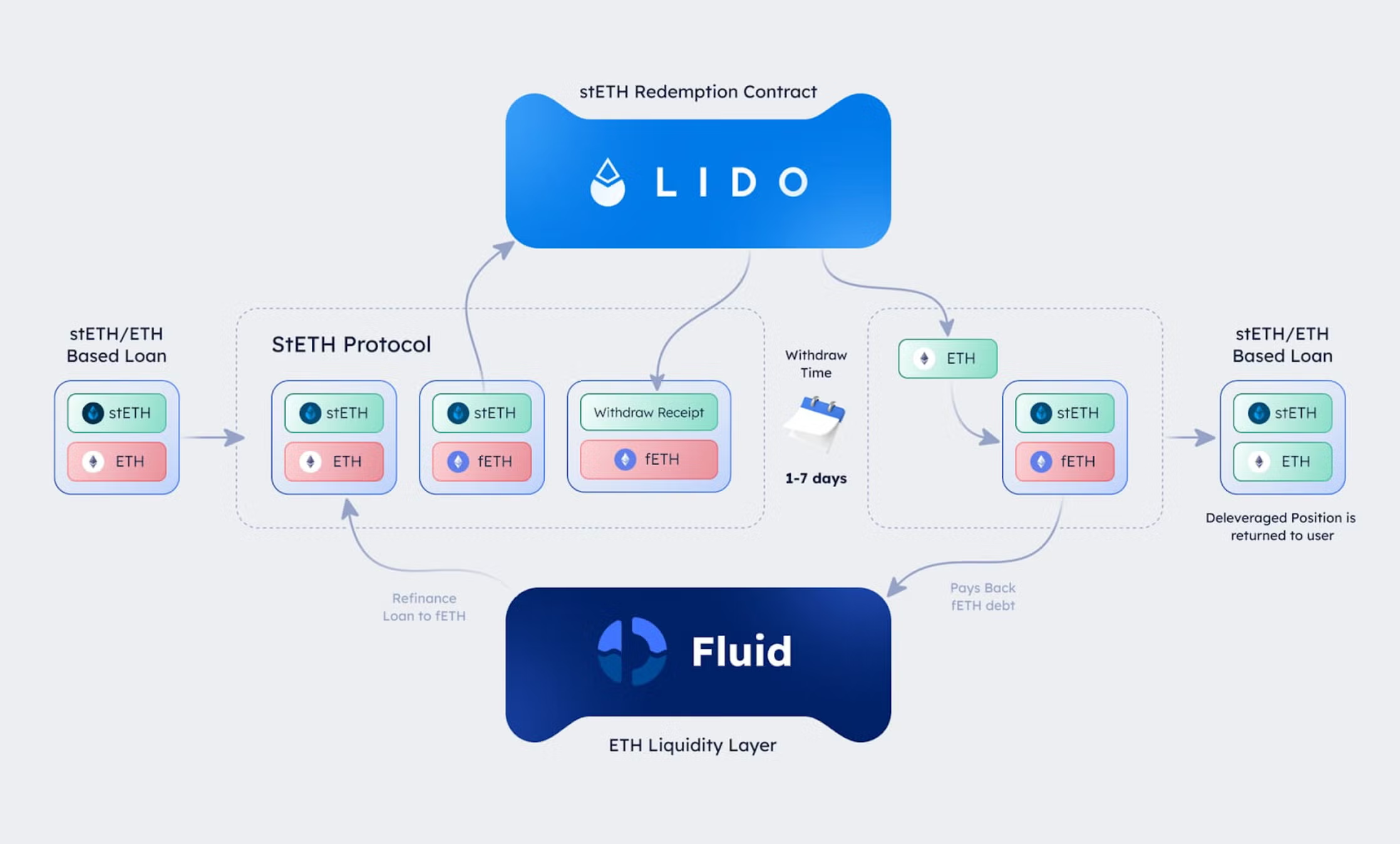

- 同样,Instadapp 的 Fluid 协议也创建了一个共享的流动性层,该层被其借贷和去中心化交易协议所利用。

尽管这些平台存在差异,但它们的共同特征在于:新兴的 DeFi 平台都采用了类似的模式,通过单例化的流动性合约层,并在其上构建更加模块化的协议,以实现更大的应用灵活性与定制化。

DeFi 协议从单一应用形态向成熟的全功能平台演化,标志着链上经济的进一步成熟。通过采用单例化流动性原语和模块化架构,Uniswap、Morpho 以及 Fluid(原 Instadapp)等协议正在释放更高层次的灵活性和创新能力。这个转变与传统平台(例如 Stripe)让第三方开发者基于核心服务进行创新的过程相呼应,从而推动更大的网络效应与价值创造。随着 DeFi 进入平台时代,能够支持可定制、可组合的金融应用将成为决定性特征。这不仅能扩大现有 DeFi 协议的市场,也将为新一波基于这些 DeFi 平台构建的应用铺平道路。