2.6 RWA와 스테이블코인

2024년, RWA(Real World Assets) 와 스테이블코인이 암호화폐 시장의 중요한 추진력이 되어 블록체인 기술과 전통 금융의 깊은 융합을 이끌었습니다.

RWA 시장 급성장:

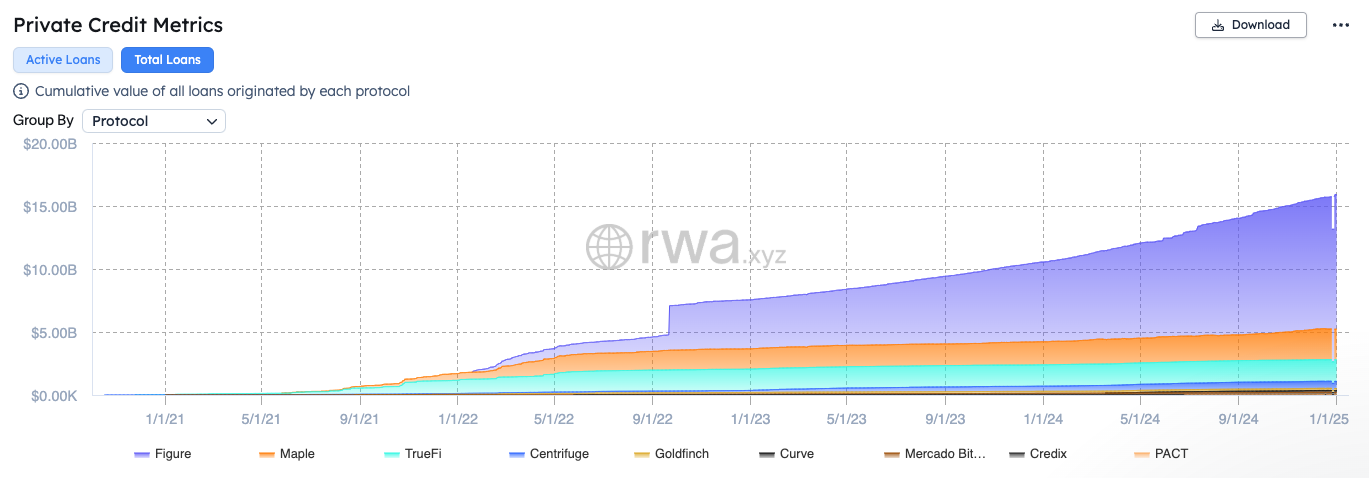

2024년 온체인 RWA(Real World Assets) 시장은 계속 확대되어 총자산 규모가 $15.2B에 달했으며, 2023년 대비 약 $7B 증가했고 보유자 수도 8만 명을 돌파했습니다. 규모 면에서 프라이빗 크레딧(Private Credit)이 가장 큰 비중을 차지하며 점진적으로 확대되고 있고, 미국 국채가 두 번째로 큰 비중을 차지하며 규모도 점진적으로 확대되고 있습니다. 상품, 회사채, 주식 등 다른 RWA 자산의 규모와 증가율은 상대적으로 작습니다.

프라이빗 크레딧(Private Credit)이 RWA 시장을 주도하고 있습니다. Figure가 계속 선두를 유지하며 총 대출량과 활성 대출 잔액 면에서 70% 이상의 시장 점유율을 차지하고 있습니다. Maple, TrueFi, Centrifuge, Goldfinch 등 기존 프로젝트들도 안정적인 시장 점유율을 유지하고 있습니다.

RWA 프로젝트 측면에서 Ondo Finance는 미국 국채와 기업채 토큰화를 통해 TVL(Total Value Locked)이 30억 달러를 돌파하며 RWA 분야의 선도 프로젝트가 되었습니다. MakerDAO는 RWA 담보 계획을 출시하여 100억 달러 자산을 온체인으로 유치하며, 자사의 탈중앙화 스테이블코인 DAI의 담보 자산을 암호화폐에서 RWA로 확장했습니다. OpenEden은 RWA(Real World Assets) 토큰화 프로토콜로, 미국 국채 온체인화에 주력하며 Binance Labs과 협력하여 시장을 확장했습니다.

RWA 혁신 측면에서 USUAL은 혁신적인 RWA 스테이블코인 프로토콜로, 현실 세계 자산(RWA)을 1:1로 담보로 하는 비허가, 완전 규제 준수 스테이블코인 USD0를 출시했습니다. USUAL은 CeFi와 DeFi를 융합하여 다양한 RWA 토큰 유동성을 통합하는 것을 목표로 하고 있으며, 차입 플랫폼 Morpho, 수익 플랫폼 Pendle 등 다수의 DeFi 플랫폼과 통합되어 TVL이 $1.6B를 넘어서며 스테이블코인 분야에서 강력한 성장세를 보이고 있습니다.

2024년 대형 금융 기관들도 RWA 분야에 진출했습니다. 블랙록(BlackRock)은 이더리움 네트워크에서 첫 번째 토큰화 자산 펀드 BUIDL을 출시했고, Securitize, Circle과 협력하여 24/7 실시간 매입/환매를 지원했습니다. 스테이블코인 발행사 Tether는 Hadron by Tether라는 자산 토큰화 플랫폼을 출시하여 주식, 채권, 부동산, 펀드, 포인트 등 다양한 실물 자산의 토큰화 프로세스를 단순화하는 것을 목표로 하고 있습니다.

스테이블코인 급성장:

2024년 스테이블코인의 총 공급량은 역대 최고치인 $200B를 기록하며, 암호화폐 시장의 핵심 동력이 되었습니다. 스테이블코인은 단순한 가치 앵커 역할뿐만 아니라 DeFi 프로토콜과 거래소의 유동성 기반이 되고 있습니다.

스테이블코인 분야에서 USDT는 계속 선두 지위를 유지하며 시가총액과 유통량이 모두 크게 증가했습니다. USDT는 TRON, 이더리움 등 다수의 블록체인 네트워크에서 추가 발행되었고, 2024년 12월 기준 시가총액이 1400억 달러를 돌파하며 연초 대비 약 500억 달러, 55% 이상 증가했습니다.

한편 Ethena는 올해 가장 우수한 성과를 보인 스테이블코인 프로젝트로, 이자 생성 스테이블코인 열풍을 이끌어냈습니다. Ethena가 출시한 USDe의 시가총액은 $5.9B를 돌파했으며, Aave, Maker, Morpho, Pendle 등 주요 DeFi 프로토콜에 대규모 유동성을 공급하고 이들 프로토콜의 주요 수익원이 되었습니다.

암호화폐 분야에서의 급성장 외에도 스테이블코인은 글로벌 결제 및 국제 송금 분야에서의 활용도 빠르게 확산되고 있습니다. Castle Island Ventures와 Brevan Howard Digital의 추정에 따르면 2024년 상반기 스테이블코인 결제 규모는 약 2.62조 달러에 달했으며, 연간 5.28조 달러를 넘어설 것으로 예상됩니다. 온체인 스테이블코인 거래는 월 2000만 개 활성 주소를 넘어섰고, 잔액이 0 이상인 주소도 1.2억 개를 초과했습니다.

신흥 시장인 브라질, 인도, 인도네시아, 나이지리아, 터키 등 지역에서는 스테이블코인 사용이 암호화폐 거래를 넘어 일상적인 금융 활동에 통합되고 있습니다. 조사 결과에 따르면 69%의 응답자가 화폐 대체 수단으로, 39%가 상품 및 서비스 결제에, 39%가 국제 송금에 스테이블코인을 사용하고 있으며, 20-30%는 급여 지급과 상업 활동에 활용하고 있습니다. 아프리카 기반 국제 송금 기업 Juicyway는 이미 13억 달러 이상의 스테이블코인 거래를 처리했습니다. 나이지리아는 전 세계 암호화폐 채택률 2위를 기록했습니다.

2024년 대기업과 은행들도 스테이블코인 시장에 적극 진출했습니다. 미국 온라인 결제 기업 PayPal은 달러 연동 스테이블코인 PayPal USD를 출시했고, 9월에는 기업 계정을 통한 암호화폐 매수, 보유, 판매를 허용했습니다. 또한 Stripe는 11억 달러에 스테이블코인 플랫폼 Bridge를 인수하며 이더리움, 솔라나, 폴리곤 상의 USDC를 통한 기업 암호화폐 결제 서비스를 재개했습니다. 일본 3대 은행인 MUFG, SMBC, Mizuho는 9월 "Project Pax"라는 국제 결제 시스템을 출시하여 스테이블코인으로 기존 은행 중개자를 대체, 효율성 제고와 비용 절감을 추구했습니다.

2.7 TON 생태계의 폭발

2024년 TON 체인은 텔레그램의 거대한 사용자 기반과 혁신적인 Mini App 제품 모델, 에어드랍 게임 등을 바탕으로 게임과 소셜 분야에서 대규모 폭발을 이뤘습니다. Notcoin, Hamster, Catizen 등 소셜 게임이 단기간에 폭발적인 인기를 끌며 Web2와 Web3 사용자를 대거 유치하여 TON 체인의 온체인 활동과 시장 열기를 크게 높였습니다.

(출처: tonstat.com)

NOTCOIN은 현상적 애플리케이션이 되었습니다. Tap-to-Earn 모델로 출시 1주일 만에 500만 명의 사용자를 유치했고, 몇 개월 만에 4000만 명을 넘어서며 텔레그램 앱 센터에서 가장 인기 있는 Web3 앱이 되었습니다. 그 토큰은 10억 달러 이상의 공정 발행가치로 발행되며 텔레그램 Mini Apps 열풍을 이끌었습니다.

NOTCOIN에 이어 Catizen, Dogs, Hamster Kombat, Uxlink 등 게임과 소셜 앱들이 지속적으로 폭발적인 인기를 끌었고, 에어드랍 보상과 토큰 상장의 부의 효과까지 더해져 이들 Mini App 프로젝트들이 시장의 주목을 끌었습니다.

TON은 9억 명이 넘는 텔레그램 MAU(Monthly Active Users)를 바탕으로 Web3 프로젝트에 강력한 사용자와 트래픽 유입 통로를 제공했습니다. 많은 Web3 프로젝트들이 TON을 통해 사용자 기반과 커뮤니티 트래픽을 확장했습니다. 이러한 사용자와 트래픽 집중은 2024년 텔레그램의 첫 수익 달성과 Premium 구독자 1200만 명 돌파, 연간 총 수익 10억 달러 이상 달성으로 이어졌습니다.

TON이 게임과 소셜 생태계에서 큰 성공을 거두었지만, DeFi와 기타 생태계 발전은 상대적으로 약했습니다. TON 메인넷은 사실상 트래픽 풀과 사용자 서비스 플랫폼 역할에 그쳤습니다. 동질적 프로젝트가 늘어나며 부의 효과가 점차 감소하고 사용자 충성도도 크게 떨어졌습니다. 경쟁 심화와 프로젝트 열기 감소로 인해 TON 생태계의 온체인 활동은 연말에 뚜렷한 하락 추세를 보였습니다.

3. 2024년 암호화폐 시장 투자 및 자금 조달 동향

2024년 암호화폐 시장의 자금 조달 상황은 다양화와 점진적 회복 추세를 보였습니다. 지난 1년간의 변동성에도 불구하고, 혁신 프로젝트와 기술 주도형 프로젝트는 여전히 투자자들의 관심을 끌었습니다. 특히 Web3 기반시설, DeFi, CeFi, 게임, AI+블록

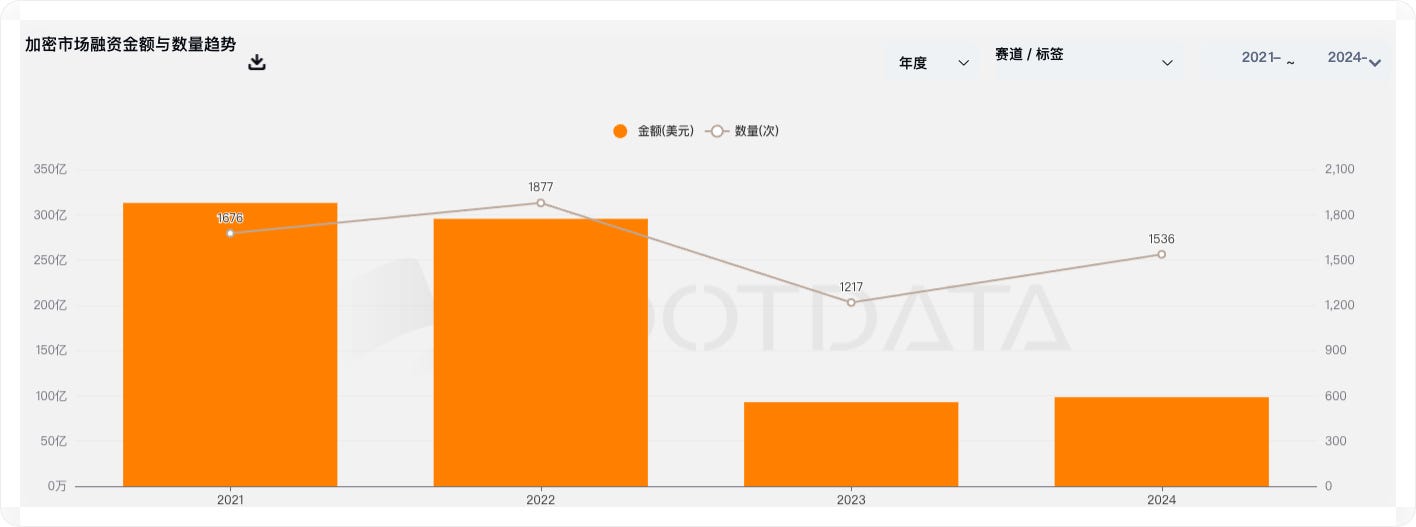

2024년은 암호화폐 시장 투자가 회복되는 해입니다. RootData에 따르면 2024년 암호화폐와 블록체인 분야의 1차 시장에서 1,536건의 투자 사례가 공개되었고, 총 투자 금액은 101억 달러를 넘었습니다. 평균 투자 금액은 913만 달러, 중간값은 410만 달러입니다.

2024년 투자 건수와 금액은 2023년과 유사한 수준이었습니다. 하지만 2021년과 2022년에 비해서는 차이가 있어, 암호화폐 시장 투자가 회복되고는 있지만 아직 이전 DeFi 호황기 수준까지는 도달하지 못했음을 보여줍니다. 전반적인 시장 투자 추세는 보수적이고 합리적인 것으로 나타났습니다.

3.2 자금 흐름과 섹터 인기도:

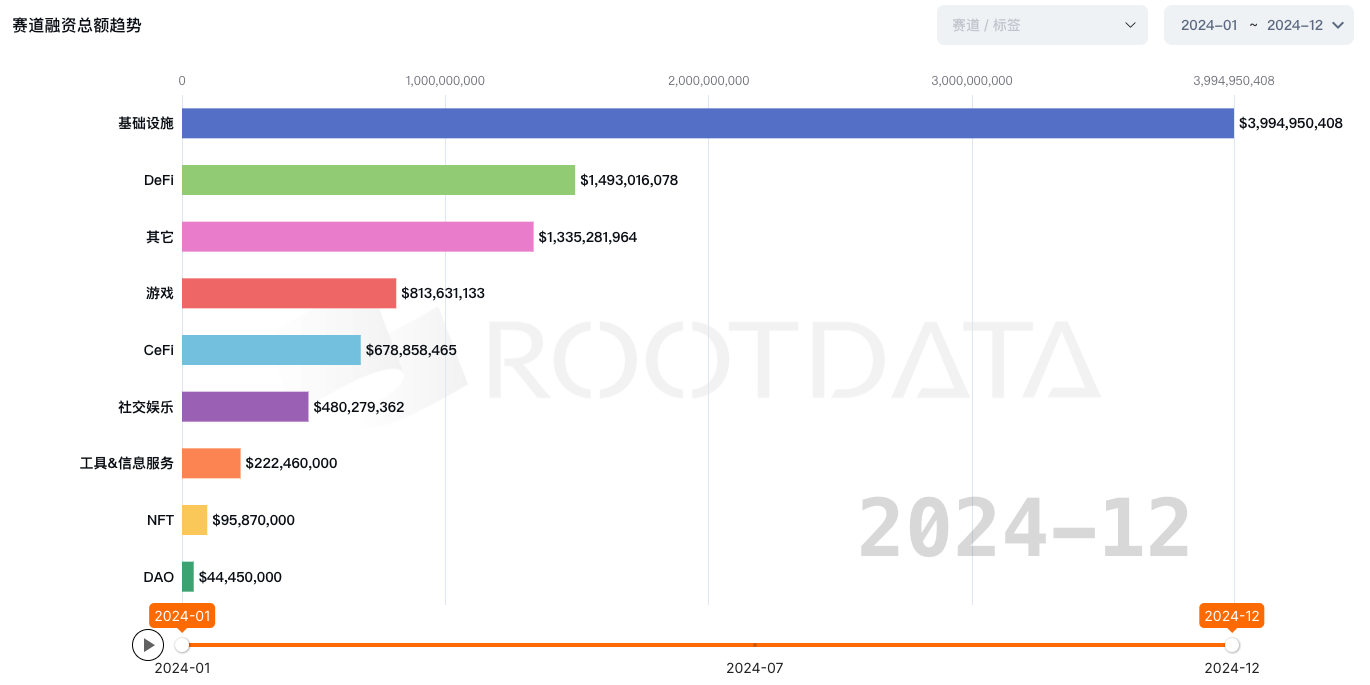

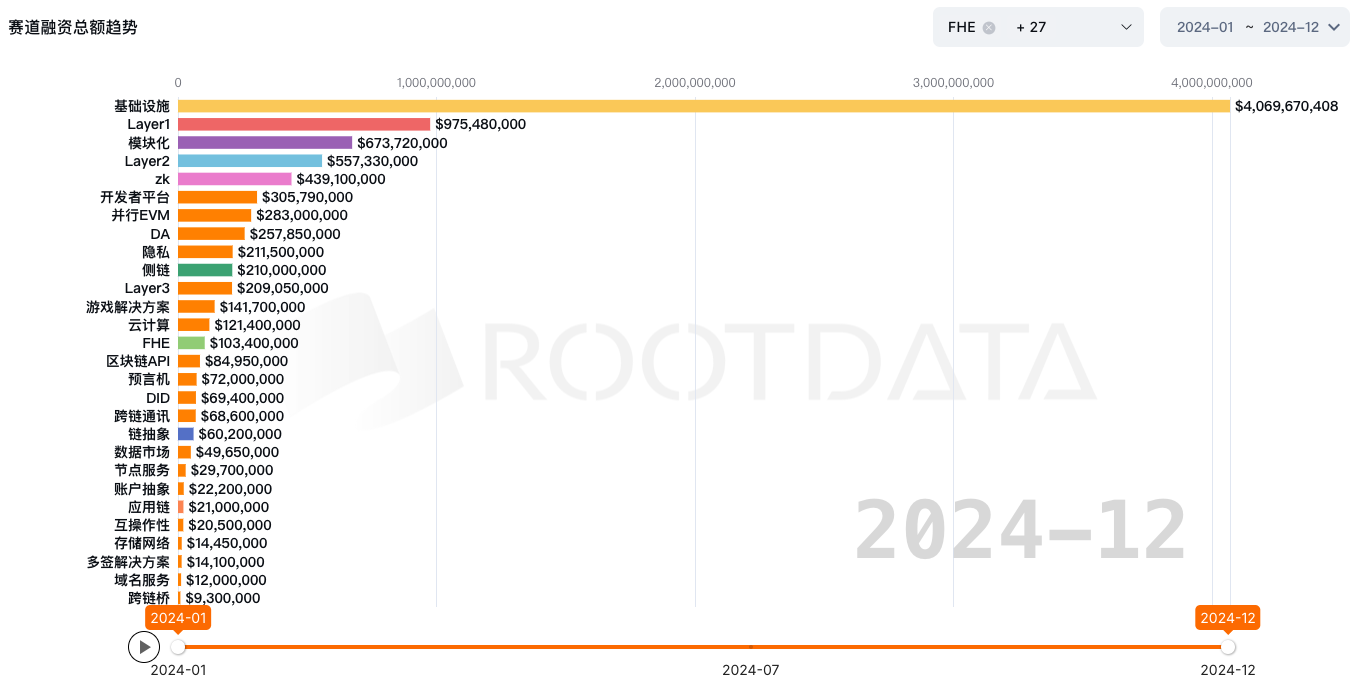

2024년 암호화폐 시장에서는 자금이 특정 분야에 집중되는 추세가 뚜렷했습니다. RootData에 따르면 Web3 기반시설, 비탈중앙화 금융(DeFi), 게임과 중앙화 금융(CeFi), 소셜 엔터테인먼트, AI 분야가 가장 많은 투자를 받았습니다. 특히 Web3 기반시설 분야가 약 40억 달러를 유치하며 전체 투자의 40%를 차지했습니다.

Web3 기반시설 분야에서는 레이어1, 모듈형 블록체인, 레이어2, ZK, 병렬 이더리움 가상 머신, 데이터 가용성, 사이드체인, 레이어3 등의 퍼블릭 체인 기반시설과 L2 확장 솔루션이 투자자들의 주요 관심사였습니다. 이는 투자자들의 기반시설 중심 선호도를 보여줍니다.

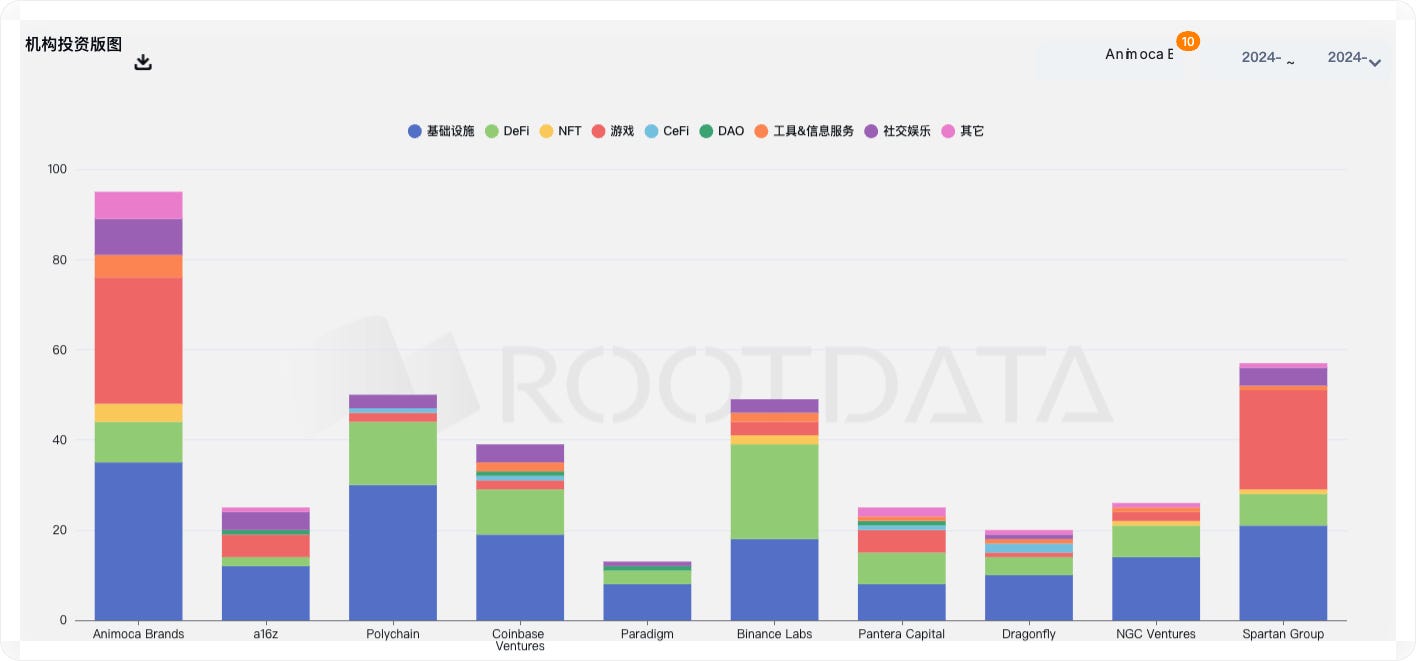

애니모카 브랜즈, 안데르센 호로위츠(a16z), 폴리체인, 코인베이스 벤처스, 바이낸스랩스, 스파르탄 그룹, 패러다임 등의 유명 VC 기관들이 2024년 블록체인과 Web3 분야에 대한 투자를 확대했습니다. 이들의 투자 선호도는 Web3 기반시설과 비탈중앙화 금융 분야에 집중되어 있었으며, 애니모카 브랜즈와 스파르탄 그룹은 기반시설과 게임 분야에 가장 많이 투자했습니다.

3.3 주목받는 투자 사례

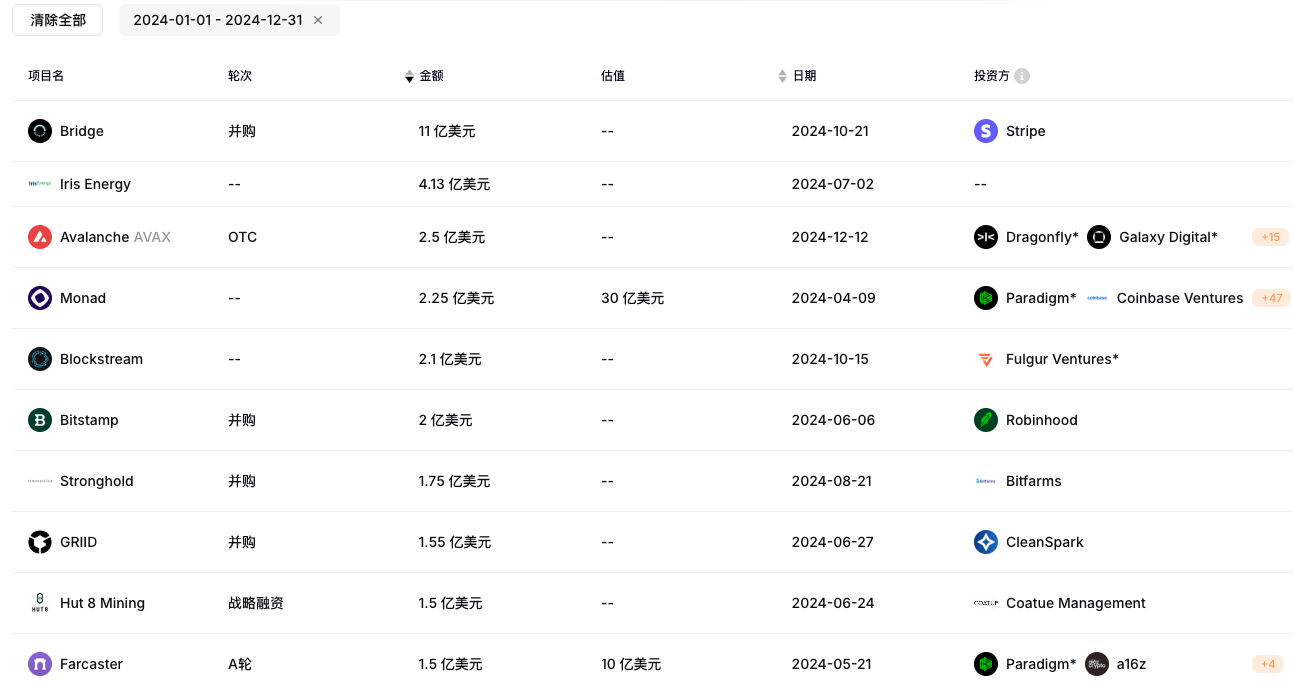

2024년 Web3 블록체인 프로젝트 투자 중 대표적인 사례로는 Monad 퍼블릭 체인의 2.25억 달러, Farcaster의 A라운드 1.5억 달러, Berachain의 B라운드 1억 달러, EigenLayer의 B라운드 1억 달러, HashKey Group의 A라운드 1억 달러 등이 있습니다.

(2024년 블록체인 투자 금액 Top10, 출처: ROOTDATA)

이러한 대규모 투자 사례는 투자자들이 명확한 사업화 전략과 혁신 기술을 갖춘 프로젝트를 선호한다는 것을 보여줍니다. 자금이 장기 성장 잠재력, 크로스체인 기능, 확장성 있는 프로토콜에 집중되면서 Web3 투자 시장이 초기 '거품' 투자에서 점차 이성적이고 기술 주도적인 자금 흐름으로 전환되고 있습니다.

3.4 암호화폐 프로젝트 인수합병(M&A) 활성화

암호화폐 시장이 성숙해짐에 따라 2024년에는 인수합병(M&A) 활동이 또 다른 투자 트렌드로 부상했습니다. 많은 대기업들이 혁신 프로젝트와 기술을 인수하여 자사의 경쟁력을 강화하고 있습니다. 그 중 대표적인 사례로 결제 기업 Stripe가 11억 달러에 스테이블코인 결제 플랫폼 Bridge를 인수한 것이 가장 큰 거래였습니다. 그 외에도 Robinhood가 2억 달러에 암호화폐 거래소 Bitstamp를 인수했고, 비트코인 채굴기업 Bitfarms가 1.75억 달러에 Stronghold Digital을 인수했으며, 채굴기업 Cleanspark가 1.55억 달러에 GRIID를, Riot Platforms가 9,250만 달러에 Block Mining을 인수했습니다. 이러한 인수합병 추세는 대기업들이 혁신 프로젝트와 기술을 흡수하여 시장 지위를 강화하고 있음을 보여줍니다.