2018년에 설립된 토르체인(THORChain)은 혁신적인 크로스체인 스왑(THORSwap)으로 유명해진 OG DeFi L1 체인입니다. 그 이후 체인은 대출 및 저축 이자 계좌 제공으로 확장되었습니다.

오늘 초반 기준, 토르체인의 대출 및 저축 상품에 대한 출금이 공식적으로 중단되었습니다. THORSwap와 기본 체인은 정상 작동 중입니다.

출금 중단은 토르체인 공동 창립자 JP Thor가 2주 전에 내린 6-12개월 동안 저축 및 대출 프로그램에 대한 입금 중단 결정에 따른 것입니다. 이 결정은 토르체인 검증인들에 의해 번복되었습니다.

이 체인은 약 2억 달러 규모의 비트코인(BTC)과 이더리움(ETH) 표시 부채를 보유하고 있지만, 이를 지불할 수 없습니다. 적어도 자체 토큰인 루네(RUNE)의 가격을 더 떨어뜨리지 않고는 불가능합니다.

왜 루네(RUNE)가 문제가 되는 것일까요?

토르체인의 대출 시스템은 다른 DeFi 머니마켓 like 아베와 다릅니다. 토르체인에서는 대출된 담보가 즉시 루네 토큰으로 팔려나가며, 이후 차입자가 원하는 부채 자산으로 스왑됩니다.

차입자가 대출금을 상환하면 새로운 루네가 발행되어 시장에서 차입자의 담보를 다시 구매하고 이를 상환합니다.

이 메커니즘은 루네에 대해 강세인 경우 유리합니다. 이 설계는 루네를 가치 증가의 핵심에 놓고 수요를 높입니다.

그러나 이 핵심 위험은 루네가 차입되는 비트코인(BTC)과 이더리움(ETH)에 비해 성과가 저조할 경우 발생합니다. 즉, 토르체인의 프로토콜 설계는 비트코인(BTC)과 이더리움(ETH)에 대해 루네(RUNE)를 롱 포지션으로 잡고 있습니다.

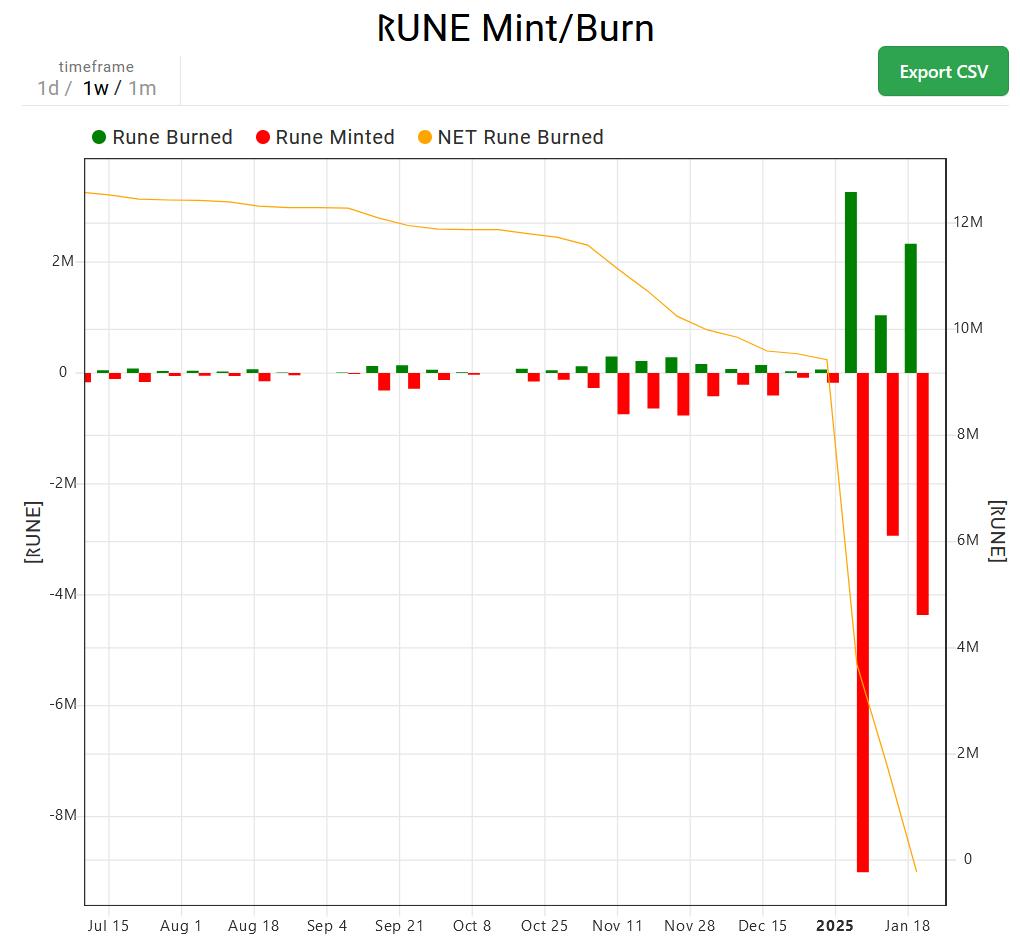

루네(RUNE)가 비트코인(BTC)과 이더리움(ETH)에 비해 평가절하되면, 대출 상환 시 초기에 소각된 루네보다 더 많은 루네를 발행해야 합니다.

이는 의도된 디플레이션 효과(매수 압력)가 아닌 인플레이션 압력(매도 압력)을 초래하는 바람직하지 않은 결과로 이어지고 있습니다.

루네(RUNE)의 토큰 경제학은 수익 창출 저축 상품인 토르파이(ThorFi)와도 연결되어 있습니다.

토르체인의 저축 상품은 단일 자산 익스포저를 허용하는 합성 자산(synths)을 사용합니다. 대략적인 작동 방식은 다음과 같습니다:

- 사용자가 1 BTC를 예치합니다.

- 토르체인은 BTC의 절반을 루네로 팔아 유동성 풀에 추가합니다.

- 사용자는 합성 BTC를 받으며, 이를 스테이킹하여 수수료 및 유동성 보상으로 수익을 얻을 수 있습니다.

- 사용자가 출금을 선택하면 토르체인은 이전에 구매한 루네를 다시 팔아 1 BTC를 형성하여 사용자에게 돌려줍니다.

여기서도 "루네 롱, 비트코인(BTC)과 이더리움(ETH) 숏" 동학이 작용하고 있습니다. 이 설계는 유동성 공급자의 비영구적 손실을 방지하지만, 동시에 유동성 공급자가 루네에 대한 레버리지 롱 포지션을 취하게 됩니다.

따라서 루네(RUNE)의 저조한 성과는 대출 상품과 마찬가지로 저축 상품에도 하락 스파이럴 효과를 초래합니다.

아래 차트는 루네 소각 속도를 크게 초과하는 루네 발행 속도를 보여줍니다:

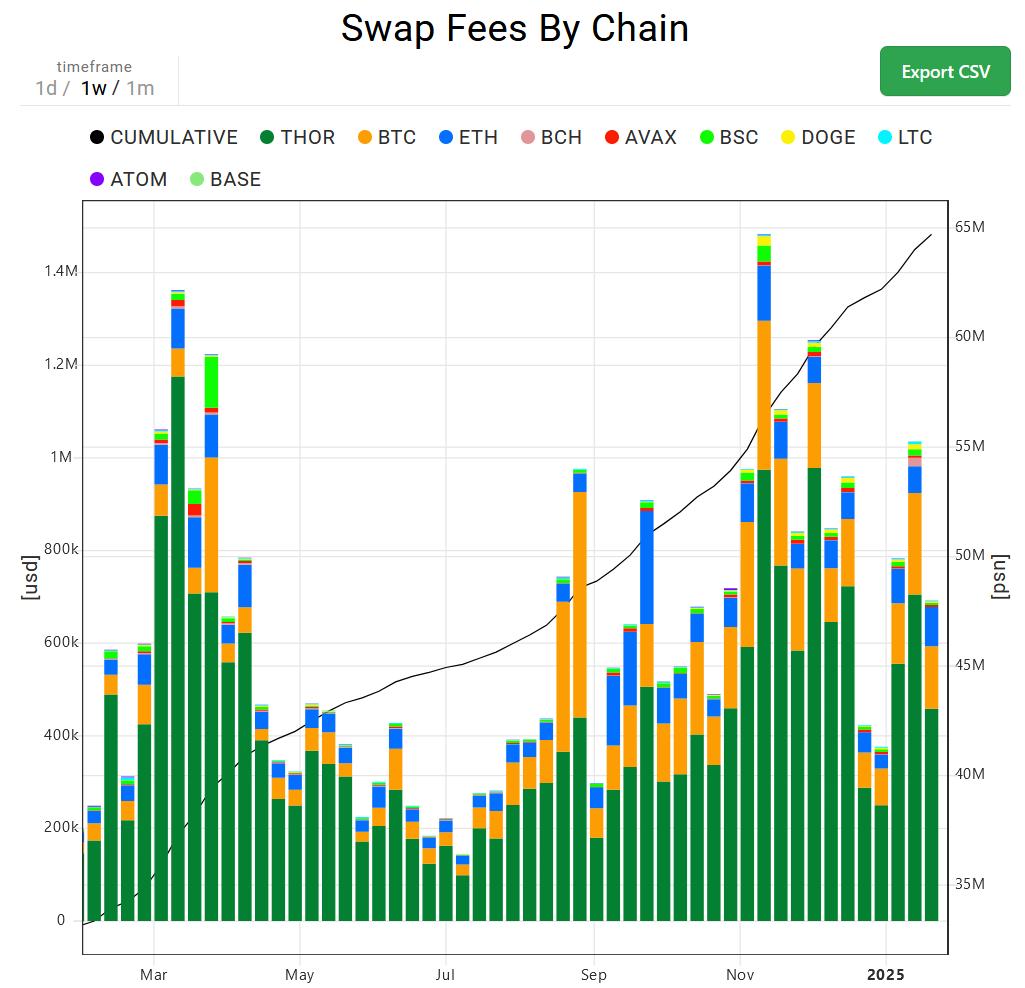

THORSwap, 토르체인의 본래 사용 사례는 정상 작동 중입니다. 주간 거래량 500-600억 달러를 기록하고 지난 주 약 70만 달러의 수수료를 창출했습니다.

그러나 루네(RUNE) 토큰은 1주일 만에 44% 하락했으며, 이는 문제가 됩니다. 이 자산은 대출 상환 또는 저축 인출을 위해 팔려야 하지만, 이렇게 하면 루네 가격 폭락을 가속화시켜 결국 더 큰 지불 불능 상황을 초래할 것입니다.

오스모시스 공동 창립자 Sunny Aggarwal은 토르체인 사태에 대해 "2022년 테라/루나 붕괴와 유사하게, 프로토콜의 지급 능력이 너무 자체 토큰의 가격 성과에 의존하고 있다"고 말했습니다.

다음 조치? 토르체인 공동 창립자는 프로토콜 수익과 자회사 루지라(이전 쿠지라)의 인센티브를 활용하여 2-3개월 내에 대출자들을 보상하는 방안을 제안했습니다.

루네(RUNE)가 2.50달러에 도달하면 제가 위임한 모든 노드에 대출 중단을 권고할 것입니다.

— JP.THOR | ACEL (@jpthor) 2025년 1월 23일

1) 대출 중단

2) 앱 레이어에서 포지션 토큰화 (루지라 인센티브 포함)

3) 시스템 수익의 10%를 상환 기금에 적립하여 루네 매입

4)...

"대출자들을 완전히 보상할 수 있을지는 불확실합니다. 일부는 향후 수수료로 부족분을 메울 수 있다고 제안했지만, 이는 중요한 점을 간과하고 있습니다. 토르체인의 대부분의 유동성은 대출 및 저축 플랫폼인 토르파이(ThorFi)에서 나오기 때문입니다. 따라서 토르체인과 토르파이를 별개 엔티티로 보는 것은 적절하지 않습니다."라고 Aggarwal은 말했습니다.

토르체인의 지불 불능 상황으로 이어진 메커니즘에 대한 심층 분석은 지난주 Blockworks Research의 분석가 Luke Leasure가 작성한 보고서를 참고하시기 바랍니다.

David Canellis와 Katherine Ross의 상위 암호화폐 인사이트로 하루를 시작하세요. Empire 뉴스레터 구독.

Ben Strack, Casey Wagner, Felix Jauvin과 함께 암호화폐, 거시경제, 정책, 금융의 교차점을 탐험하세요. Forward Guidance 뉴스레터 구독.

시장 하이라이트, 차트, 디젠 거래 아이디어, 거버넌스 업데이트 등 알파를 직접 받아보세요. 0xResearch 뉴스레터 구독.

Lightspeed 뉴스레터로 매일 솔라나 소식을 받아보세요. Jack Kubinec와 Jeff Albus의 솔라나 뉴스 구독.