到目前为止,L1 appchain 方法似乎没有达到预期的炒作效果,这是由于 dYdX 和 Hyperliquid 面临的独特问题所致。一方面,dYdX 坚持加密货币的开源/去中心化理念来构建一个足够抗审查的 L1。然而,它因性能较弱而受到批评,导致其失去了大部分市场份额。其代币分配模式也受到质疑,被认为是其持续表现不佳的根本原因,特别是它可能被视为对散户投资者不利(相比之下,Hyperliquid 的友好空投和分配模式)。

另一方面,Hyperliquid 采取了自己的路线,主要是封闭源代码的开发和集中式模式。批评者说,它迅速崛起是由于在应用程序的几乎每个层面都存在大量的集中化。它的支持者往往不同意这一观点,特别是考虑到它在几乎所有指标上的持续优异表现。然而,这两种论点并不重叠;如果说什么的话,Hyperliquid 的持续成功表明了其用户的风险状况。我们认为这是一个很好的产品,只是还不是一个 DeFi 产品。

Unichain:L2 appchain 方法

虽然我们将 Unichain 作为 L2 appchain 方法的一个例子,但值得注意的是,开发团队(Uniswap)可能更好地被归类为"可组合堆栈"。这是因为他们的产品几乎涵盖了每个领域,从钱包到各种 DEX 模型,现在还有一个 DeFi appchain。

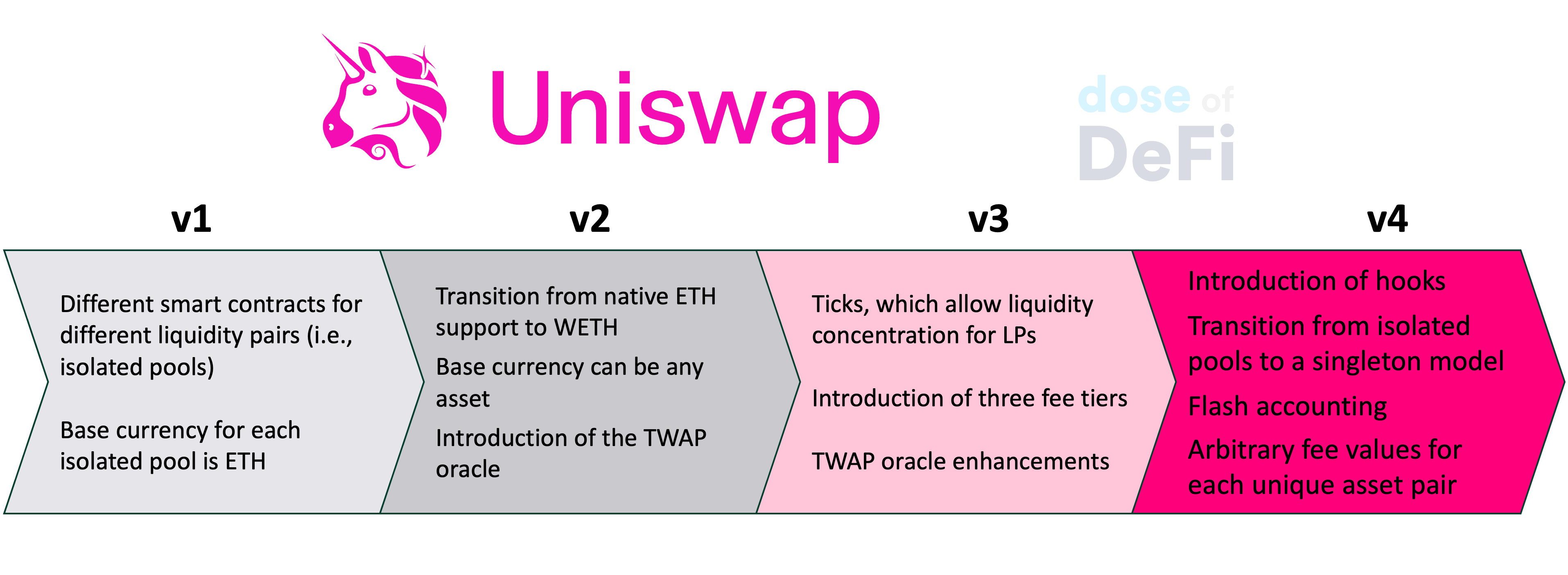

Uniswap 最初是一个无许可 AMM,其资产价格由池中的数量定义。多年来,初始模型已经被改变,以满足不断发展的用户群的需求,如下表所示:

Uniswap v4

最新版本带来了许多改进,最值得注意的是钩子和单例架构:

-

钩子是可以在用户与流动性池互动的特定时间点被调用的附属合约,以触发预先指定的操作。

-

单例架构是一种节省gas的优化,但它也使所谓的"闪电会计"成为可能。这个系统使 Uniswap v4 能够只转移净余额资产,因此涉及多个流动性池的交换将需要更少的链上存储更新,从而更加高效。

这些特性使 Uniswap v4 向我们之前讨论过的贷款市场的模块化设计原则发展。因此,它不再是一个简单的产品,而是一个平台,开发者可以在不失去可组合性的情况下安全地引入复杂性。

UniswapX

除了主要产品,Uniswap 团队还创建了一个 RFQ 市场 UniswapX。这实质上是一个基于意图的市场,用户可以定义他们对交易执行的首选条件,而填充者则在拍卖中竞争以满足用户的偏好。

虽然看起来有所不同,但 Uniswap v4 和 UniswapX 实际上是互补的,正如团队所阐述的那样。Uniswap v4 中钩子和任意费用值的引入导致了流动性在独特池中的碎片化,从而增加了路由复杂性,这转化为用户更高的交易费用。虽然 Uniswap 自动路由器已经过优化来解决这个问题,但它选择的用户交易路由并不能保证是最优的;因此用户支付更多费用,却没有得到保证的结果。

这个问题正在通过 UniswapX 得到解决,它允许用户设置严格的预期边界,同时将执行委托给拥有更多信息和库存的经验丰富的填充者,他们会为了一定费用而竞争来满足用户的需求。Cowswap 则从另一个方向着手,首先从一个基于意图的聚合器开始,然后设计一个捕获 MEV 的 AMM。

Unichain

Uniswap 团队还宣布他们正在建立一个专门为 DeFi 应用程序设计的新的 rollup,称为 Unichain。虽然这让一些人感到惊讶,但作为订单流的最大驱动力之一,Uniswap 想要更好地控制它是可以理解的,因为更好的流量控制意味着更好的 MEV 缓解(以及其他一些东西)。

更重要的是,将 Uniswap v4 重塑为基础平台将不可避免地推动对更高性能基础层的需求,这种基础层可以轻松支持钩子的特性,特别是必要的吞吐量。例如,在需要快速的链上限价单的情况下。Uniswap v3 已经有了最简单形式的限价单簿,所以 v4 的钩子将不可避免地完善这一点,并需要更多的基础设施支持。

Unichain 可以轻松满足钩子的延迟需求,通过其"闪电块"(本质上是升级版的预确认)来实现,同时通过其分离的序列器-构建器模型减少用户面临的有毒流。

CEX 和传统金融:最终老大

虽然这些 DEX 项目都在相互竞争,但它们真正瞄准的是 CEX 和币安这样的老大,大部分衍生品和现货交易都在那里进行。值得注意的是,这个周期内没有出现新的成功的 CEX 上位者。没有 FTX 试图挑战币安。事实上,是 Hyperliquid 最终侵蚀了币安压倒性的领先地位。而后者无疑感到受到了威胁,在 X 上对 Hyperliquid 进行了(直接或间接的)攻击。

Hyperliquid 非常符合当下的趋势。它因其极度集中的模式而受到批评,但如果我们退后一步看,我们可以看到它代表了新交易所以更多的加密原生金融基础设施为先的演化。Coinbase 是一个 CEX,但后来币安推出了自己的代币。现在 Coinbase 也有了自己的 L2,而币安.com 虽然主导地位,但 BSC 可以说是三大智能合约区块链之一,与以太坊和索拉纳并列。

事实上,所有关于加密交易所的新创新都来自 DEX 和 DeFi。CEX 给我们带来了永续合约 - 一种真正的金融创新 - 但 DEX 更快地上市代币,解锁新的收益机会,新的池化贷款,最重要的是推动 RWA 的发展。Coinbase 和币安并没有试图用他们的 CEX 来创新传统金融。他们已经押注于 Base 和 BSC 来做这件事。

关键问题是,击败传统金融的 DEX 会是一个专注于强大分销和入/出金的,像币安、Coinbase 或 Hyperliquid 这样的,还是一个技术最先进的(无论是 L1/2 应用链还是高性能通用链)。我们的赌注是基础设施最终会主导分销。

其他信息

-

朝鲜黑客攻击 Bybit 损失 15 亿美元 链接

-

Coinbase 称 SEC 同意结束对其的执法案 链接

-

Hummingbot 发布 v2.3 版本 链接

-

Vitalik 提议提高以太坊 L1 的 gas 限制 链接

-

Berachain:通过图表讲述的故事 链接

-

以太坊基金会将 45,000 ETH 部署到 DeFi 链接

-

美国国会新监管努力概述 链接

想法和预测

-

加密立法中对去中心化稳定币的需求澄清 [Luca Prosperi/M^0]

-

以太坊分布式加密内存池的道路 [Shutter Network]

-

Javier Milei Libra 丑闻和金融虚无主义 [Lex Sokolin/Generative Ventures]

-

探索 AMM [InfectedCrypto]

-

序列器架构的选择将受到经济因素的影响 [Chris Burniske/Placeholder]

-

Pectra:以太坊的下一个重大升级 [Tanay Ved/CoinMetrics]

-

以太坊上正在出现的流动性碎片化危机 [Peteris Erins/Auditless Research]

就这些!欢迎反馈。只需回复即可。我有一个新的迷因:"开源资本主义"。

Dose of DeFi 由 Chris Powers 撰写,得到了 Denis Suslov、Zhev 和 Financial Content Lab 的帮助。所有内容仅供参考,不作为投资建议。