작가: 사요와이보크산

해커들이 배부르게 먹고, 장군들이 기쁘게 웃는다.

나는 단둥에서 왔고, 당신의 E를 가져갔다. 장군은 말이 없고, 단지 바이비트의 이더리움만 가져갔다.

암호화폐 기억 속에서, 크라켄만이 심각한 보안 사고가 없었다. 2019년에 대고객 해킹 사건이 있었지만, 이후 자산 도난 사례는 없었다. 크라켄 메인 사이트에서는 자산 손실이 없었던 것 같다. 물론 이는 크라켄의 좋은 PR 때문일 수도 있다.

바이비트 14억 달러 해킹 사건으로 돌아가면, 실제 범인은 Safe 회사의 다중 서명 계약 설계 문제 때문에 해커가 방어선을 뚫고 콜드 월렛 자산을 공격할 수 있었다. 콜드 월렛과 다중 서명 구성은 업계 최고 수준의 보안 표준이었다.

불행 중 다행인 것은 CZ를 제외하고 다른 거래소, OTC, 대고객들이 공개적으로 지원을 표명해 개인 투자자들의 심리를 안정시켰다는 것이다. 결국 모든 것을 개인 투자자들이 부담했다.

Ben Zhou의 밤낮 걱정, 그룹의 FUD 없음

선례를 보면, 문두구와 FTX의 산업 영향이 바이비트를 구했다.

문두구 해킹 이후 암호화폐 업계 전체가 첫 번째 겨울을 겪었다. 당시 주요 거래 코인은 BTC였고, 이후 알트코인과 밈 코인이 등장하면서 상호 영향이 커졌다.

2022년 FTX는 해킹당한 것이 아니라 사기당했다. SBF가 고객을 속였고, CZ가 SBF를 속였다. 그 사이에 손절 일당의 농담도 섞여 있었다.

SBF는 고객 자산을 유용하지 않았다고 주장했지만, 실제로는 부채가 자산을 초과해 고객 출금이 어려웠다. FTX는 즉시 출금 중지를 하지 않았고, 이로 인해 고객들의 패닉 인출이 더 악화되었다. 그리고 CZ가 FTX 인수를 지지했다가 FTX가 부채초과라며 포기한 것이 결정타였다.

순식간에 CZ의 몇 개의 트윗으로 FTX가 완전히 무너졌다.

그래서 Ben Zhou가 CZ가 즉시 출금 중지를 해야 한다고 말한 것을 보고 어떤 생각이 들었을지 모르겠다. CZ는 자신의 제안이 좋은 것이라고 생각했겠지만, Ben Zhou는 그렇게 생각하지 않았을 것이다.

그리고 현장에서는 중소 거래소들이 집단적으로 바이비트를 구했다. 미국 당국은 움직이지 않았고, 대고객과 기관도 발언하지 않은 채 하루 동안 포화 구조의 구조 작업이 이루어졌다.

비트겟은 4만 ETH를 지원했다. 경쟁사 간의 우정을 보여주었다. 두 회사가 공동 주주를 가지고 있다는 소문도 있지만, 그렇다 해도 이런 행동은 칭찬받을 만하다.

가장 중요한 코인베이스는 현재까지 표명한 것 외에 실질적인 지원은 보이지 않고, OKX는 단순히 자신의 지갑을 계속 Buidl하고 계약을 계속 검토하고 있다.

가장 뜻밖인 것은 SEC 등 미국 규제 기관이 이번에는 침묵하고 있다는 것이다. 평소에는 그렇지 않은데 말이다. 마두공의 정돈과 트럼프의 암호화폐 친화 정책이 여전히 유효한 것 같다. 장군과 이해자가 이제는 승리하는 학자들이다.

문두구와 FTX 사례를 돌이켜보면, 이번 바이비트의 대응이 가장 적절했다. 자신의 미디어 활동이 도움이 된 것 같다.

KOL가 되기를 거부하는 거래소 CEO는 좋은 CEO가 아니다

암호화폐 업계의 큰 장점은 수평적이라는 것이다. 코인베이스는 전에 직원의 무단 거래를 이유로 해고했는데, 이는 내부자 거래에 대응하기 위한 규정 준수 조치였다. 결과적으로 체인 시대를 놓쳤다.

바이비트의 수평성은 비트겟의 스타 CEO와 전문 경영인 체제를 포기하고, 자신이 직접 인터넷 스타가 된 것이다. 물론 뒤에서 여전히 조용한 대주주가 있겠지만, Ben Zhou가 영어 KOL로 자주 등장하는 것은 중국계 거래소 중에서도 외국인들에게 가장 인기 있는 편이다. CZ에 이어 두 번째다.

그런데 의외의 기쁨도 있었다. Ben Zhou의 Kaito 순위가 빠르게 상승해 코인베이스 창업자 Armstrong을 넘어섰다. 거래소에는 불행이 있지만 트위터에는 행운이 있었다. 머스크에게도 암호화폐 트래픽을 많이 기여했다.

트래픽에 대한 중요성도 이번 바이비트 사태의 큰 플러스 요인이었다. 위기 관리의 첫 번째 원칙은 침착함과 공개성이다. 물론 이를 위해서는 침착하게 대응할 수 있는 자본이 필요했다. 첫 번째로 해커에게 감사해야 한다. 콜드 월렛의 42억 USDT를 훔치지 않아서 테더가 동결할 수 없었다. 두 번째로 SBF에게 감사해야 한다. FTX 사태 이후 모든 거래소가 PoR 자산 보유 증명을 도입했다.

이번 바이비트 구조 작업은 PoR 메커니즘의 유효성을 증명했다. 거래소들이 자사 자산과 고객 자산을 분리했다는 것을 보여주었다. 그리고 비탈릭의 공헌도 빼놓을 수 없다. ZK 기술의 발전과 그의 노력이 있었기 때문이다.

위기 대응 48시간 동안 바이비트는 시장의 자신과 이더리움에 대한 신뢰를 유지했다. 하지만 문제는 해결되지 않았다. 코인베이스가 42억 달러의 벌금을 물었지만 여전히 "친구 코인" 비판을 받고 있다. 바이비트도 시장 지위를 유지하고 기관 고객의 신뢰를 회복하는 데 수년이 걸릴 수 있다.

늘 하던 이야기지만, 거래소 수익의 원천은 고객 손실이다. 자산 운용과 스테이킹 등의 모델에서는 체인 상의 수익을 얻을 수 있다. 이론적으로는 고객 손실 없이 수익을 낼 수 있다.

하지만 이는 과거의 이야기다. 이번과 같은 큰 재정적 손실 앞에서는 어떤 수단이든 동원될 수 있다. 이제 바이비트가 정상적인 수익 모델을 구축하는 데 얼마나 오랜 시간이 걸릴지 지켜봐야 할 것이다.

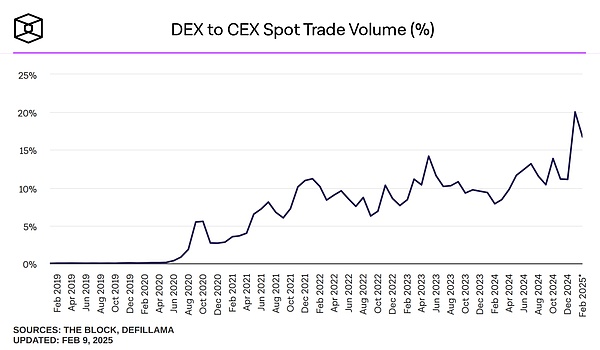

DEX가 CEX를 뒤집을 기회?

이론적으로 CEX에 위기가 발생하면 DEX로 새로운 유동성이 유입될 것이다. "Not Your Keys, Not Your Coins"라는 말이 아직 유효하기 때문이다. 하지만 오늘날 상황은 매우 복잡하다. 자신의 콜드 월렛을 보유한 투자자라면 안전할 것이다.

체인 상의 도구와 거래 상품 측면에서는 OKX Web3 지갑만이 비custodial 지갑이다. 즉 개인 키가 암호화폐에 대한 유일한 접근 및 통제 수단이다. 개인 키가 노출되지 않는 한 문제가 발생하지 않는다. 안전성은 암호학적으로 보장된다.

그러나 대부분의 거래 상품은 custodial 지갑이 표준이다. 효율성이 더 높고 사용자 거래가 더 원활하기 때문이다. 안전성과 효율성은 절대 양립할 수 없다.

특히 다체인, 다코인 거래 도구와 많은 TG 봇들은 안전성을 낮추고 CEX 유사성을 높이는 전략을 취한다. 심지어 Hyperliquid도 지난해 장군의 해킹에 대응한 적이 있다.

거래소는 100번 막을 수 있지만, 해커는 단 1번만 성공하면 된다. 방공 방공, 십방구공.

현재 보상 사례를 보면, 문두구와 FTX는 보상 절차에 들어갈 수 있지만, DEX는 도난 자산을 찾기 어렵다. 최근 DEXX 사례가 그렇다.

더 심각한 것은 모든 보안이 영원할 수는 없다는 것이다. Curve는 계약을 고정시켰지만, 계약 작성 언어에 문제가 있어 결국 사용자에게 자산 이전을 권장하고 새로운 계약을 작성해야 했다. 개인적으로 이것이 DEX의 가장 안전한 방법이라고 생각한다. 그래도 "열심히" 일하는 해커를 막을 순 없다.

결론

인간은 로직에게 감사하지 않는다. 고객도 바이비트만 있는 것이 아니다. 다만 마음이 아프다. 체인 상의 암흑 숲