작성자: WOO X Research

Pump Fun 활력 부족, 발행 토큰 수 6成 이상 감소

잘 알려진 바와 같이, 이번 주기 솔라나(Solana) 성과는 Pump Fun과 밀접하게 연관되어 있습니다. Pump Fun은 누구나 매우 낮은 비용으로 토큰을 발행할 수 있게 해주어 자산 발행 산업화를 이루었습니다. 올해 1월 말 정점 시기에는 하루 약 6만 개의 토큰이 배포되었고, 일일 수익이 1,500만 달러에 달했습니다. 거래량 측면에서도 Pump Fun 관련 토큰이 솔라나 전체의 50% 이상을 차지했습니다.

외부 환경 측면에서는 다양한 악재 사건을 겪었습니다: 전반적인 시장 하락, 트럼프 가족의 코인 발행으로 인한 시장 관심 분산, 각국 및 유명인사들의 잇따른 코인 발행으로 인한 영향력 소진, 그리고 마지막 결정타인 아르헨티나 대통령 미레의 리브라 발행으로 암호화폐 시장 전체의 기대감이 단 3시간 만에 수확되었습니다.

Pump Fun 자체로 돌아가면, 출시 이래 지속적으로 보유한 SOL을 매도해왔습니다. 2025년 이래 이 플랫폼은 크라켄(Kraken) 거래소로 1,322,830개의 SOL, 약 2.6억 달러 가치를 이전했습니다.

최근에는 Pump Fun Swap을 테스트하며 자체 DEX를 출시할 것으로 예상되는데, 이는 기존 내부 본딩 커브에서 레이디움(Raydium)으로 유동성을 배포하던 방식을 대체하려는 '승자 독식' 성향을 드러내고 있습니다.

최근 데이터를 살펴보면, 발행 토큰 수가 6만 개의 정점에서 2만 2천 개 수준으로 폭락했습니다. 이는 2024년 10월 수준으로 돌아간 것인데, 당시는 밈 코인과 AI 에이전트가 상승하던 시기였습니다.

Pump Fun의 메커니즘 설계는 '패스트푸드'와 같아서 가격이 인위적으로 조종되기 쉽습니다. 시장 유동성이 충분할 때는 무한한 부의 신화를 가져다줄 수 있지만, 시장이 하락하고 유동성이 부족해지면 토큰 시가총액 하향 조정, 상승 지속성 약화 등의 문제에 직면하게 됩니다. 만약 Pump Fun의 기존 메커니즘에 DeFi 요소를 더한다면 지속성을 높일 수 있을까요?

참고: Dune

Super Exchange = 가격 변동이 완만한 Pump Fun

Super Exchange 또한 토큰 발행 플랫폼으로, 무한 본딩 커브(Infinite Bonding Curve) 가격 결정 메커니즘을 사용합니다. 이는 Pump Fun의 내부 본딩 커브와 외부 AMM 메커니즘과 다르며, Super Exchange는 전체적으로 본딩 커브를 사용합니다. 특징은 가격 변동이 비교적 안정적이어서 초기 투자자의 코인 수집 및 시장 장악을 방지할 수 있습니다.

예를 들어, 토큰 공급량의 80%를 Super Exchange에서 구매하는 비용은 Pump.fun보다 40,269배 높지만, Pump.fun은 15배에 불과합니다. 이는 내부자가 토큰을 수집하여 시장을 장악하려 할 경우 Super Exchange에서의 악용 비용이 훨씬 높다는 것을 의미합니다.

참고: super.exchange

Super Exchange 참여 방법은?

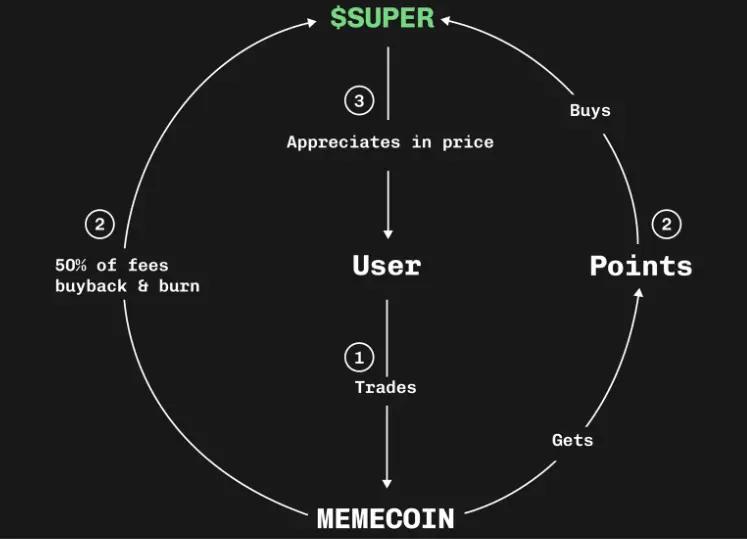

플랫폼 토큰 SUPER의 총 발행량은 10억 개이며, 100% 커뮤니티에 배분됩니다. 플랫폼 거래 수수료의 50%가 실시간으로 SUPER를 구매하여 소각됩니다. 그러나 사용자가 SUPER를 직접 구매할 수는 없고, 먼저 플랫폼의 밈 코인을 구매하여 포인트를 얻은 후 이를 사용해 SUPER를 구매할 수 있습니다. 구매한 SUPER는 SOL로 출금할 수 있습니다.

참고: super.exchange

게임 규칙을 이해한 후, 참여 방식은 다음과 같습니다:

- 거래량 늘리기: 포인트 획득은 거래량과 거래 코인의 성과(시가총액 × 거래자 수의 로그)에 따라 결정됩니다. 거래량이 크고 코인이 활성화(Token Parameter 높음)될수록 더 많은 포인트를 얻어 SUPER를 구매할 수 있습니다.

- 상위 코인 Buy & Hold: 앞서 언급한 바와 같이, 전체 설계는 사용자의 핫 코인 거래 참여를 장려합니다. 유동성과 거래량은 상위 코인에 집중될 것이며, 가격이 유지되거나 상승해야 열기를 유지할 수 있습니다. 따라서 Super Exchange의 향후 발전을 믿는다면 상위 코인을 매입하고 보유하는 것도 선택지가 될 수 있습니다.

이 모델의 선순환이 성공적으로 작동한다면 다음과 같은 모습이 될 것입니다:

거래자가 상위 코인(SEND)의 거래량을 늘림 -> SEND 코인 가격 상승 -> 거래 수수료의 50%로 SUPER 매입 및 소각 -> 포인트 획득으로 SUPER 구매 -> SUPER 가격 상승 -> 더 많은 사람들이 SEND 거래 참여.

이러한 전파 체인에서 가장 중요한 것은 SEND 코인 가격의 안정적인 상승입니다. 이것이 전체 플랫폼의 거래량을 결정할 것입니다.

결론: LaunchPad가 아닌 자금 게임

Super Exchange는 선천적 설계에 배타성이 있습니다. 즉, 상위 코인만이 최고 수준의 거래량과 관심을 누릴 수 있고, 다른 코인들은 포인트 설정으로 인해 소외될 수밖에 없습니다. Super Exchange는 더 공정한 LaunchPad를 표방하지만, 사실상 상위 코인과 SUPER라는 두 코인 메커니즘의 상호 부양 구조입니다. 상위 코인과 다른 내부 코인의 시가총액 격차가 크다면 나머지 코인들의 존재 의미가 완전히 사라질 것입니다.

다른 코인들이 상위 코인과 SUPER의 선순환 효과를 누리려면 자체적으로 비용을 들여 시장을 끌어올리거나, 더 많은 마케팅 수단으로 시장의 관심을 끌어야 합니다. 이는 일반 개인 투자자가 자체적으로 코인을 만들어 경쟁할 수 있는 수준이 아닙니다. 따라서 Super Exchange가 주장하는 '공정성'은 수학 공식 계산상에만 존재하며, 자산 발행 권한 배분에는 매우 높은 배타성이 있습니다. Pump Fun 문제를 해결하고 공정성을 강조하는 것은 논란의 여지가 있지만, 폰지 스킴, 수익 효과, 채굴 등을 주축으로 한다면 더 적절할 것 같습니다.