번역 | 우톡(wu-talk)

간단하게 — — 어리석게 — — = KISS(Keep It Simple Stupid)

많은 독자들이 도널드 트럼프 대통령 정부의 정책 폭격에 직면하면서 KISS 원칙을 잊어버렸습니다. 트럼프의 미디어 전략 목표는 매일 아침 당신이 친구, 파트너 또는 내면에게 "오, 트럼프/머스크/케네디 어제 무슨 일을 했는지 믿을 수 없어!"라고 말하게 만드는 것입니다. 당신이 기쁨에 넘치든 슬픔에 잠기든, 이 비누 오페라 "우리 황제의 날들"은 매우 재미있습니다.

투자자에게 이러한 지속적인 감정 고양 상태는 자금 축적에 해롭습니다. 어느 날 당신이 매수하고 다음 헤드라인 뉴스를 소화한 후 곧바로 매도합니다. 시장은 이 과정에서 반복적으로 당신을 수확하고 당신의 포지션은 빠르게 줄어듭니다.

KISS 원칙을 기억하세요.

트럼프는 누구입니까? 트럼프는 부동산 쇼맨입니다. 부동산 업계에서 성공하려면 최저 금리로 거대한 자금을 차입하는 기술을 마스터해야 합니다. 그런 다음 단위 판매 또는 공간 임대를 위해 새로운 건물이나 개발 프로젝트가 얼마나 놀라울지 과장해야 합니다. 나는 트럼프가 전 세계적으로 공명할 수 있는지에 관심이 없고, 그가 정책 목표를 위해 어떻게 자금을 조달하는지에만 관심이 있습니다.

나는 트럼프가 "미국 우선" 정책을 채무 조달을 통해 달성하고자 한다고 확신합니다. 그렇지 않으면 시장이 시스템의 신용 버블을 자연스럽게 제거하도록 내버려두면 1930년대 대공황보다 더 심각한 경기 침체가 발생할 것입니다. 트럼프는 21세기의 허버트 후버로 불리고 싶습니까, 아니면 프랭클린 D. 루즈벨트(FDR)로 불리고 싶습니까? 미국 주류 역사관은 후버가 대공황 동안 긴축 정책을 고수하여 위기를 악화시켰다고 비판하지만, 루즈벨트의 뉴딜 정책 - 금본위제 포기와 적자 재정을 통한 경제 지원 - 을 찬양합니다. 나는 트럼프가 역사상 가장 위대한 대통령으로 여겨지기를 원하므로, 긴축 정책으로 제국의 기반을 파괴하는 데 전혀 관심이 없다고 믿습니다.

이 관점을 강화하기 위해, 주식 시장 붕괴 후 대공황 당시 미국 재무부 장관 앤드류 멜론이 과도한 레버리지 경제에 대처하면서 한 말을 기억하세요:

"노동력을 청산하고, 주식을 청산하고, 농민을 청산하고, 부동산을 청산하라. 이것이 시스템의 부패를 정화할 것이다. 높은 생활 비용과 사치스러운 생활은 사라질 것이다. 사람들은 더 열심히 일하고 더 도덕적인 삶을 살게 될 것이다. 가치가 재조정될 것이며, 용기 있는 사람들이 무능한 자들의 잔재를 인수할 것이다."

현재 미국 재무부 장관 스콧 베이슨은 이런 강경한 말을 하지 않을 것입니다.

내 견해가 옳다면 - 트럼프가 "미국 우선" 정책을 채무 조달을 통해 달성할 것이라면, 이것은 전 세계 위험 자산 시장(특히 암호화폐)의 미래에 어떤 의미를 가집니까? 이 질문에 답하려면 트럼프가 통화/신용 공급을 늘리고(즉, 인쇄) 가격을 낮출(즉, 금리 인하) 수 있는 방법을 예측해야 합니다. 따라서 나는 스콧 베이슨이 이끄는 재무부와 제롬 파월이 이끄는 연준 간의 관계가 어떻게 전개될지 판단해야 합니다.

KISS 원칙을 기억하세요

베이슨과 파월은 누구에게 충성하나요? 같은 사람인가요?

베이슨은 트럼프 2.0 정부에 의해 임명되었고, 그의 과거와 현재 인터뷰를 볼 때 그는 "황제"의 세계관과 매우 일치합니다.

파월은 트럼프 1.0 정부에 의해 임명되었지만, 그는 반역자입니다. 그는 오바마-클린턴 진영에 합류했습니다. 파월은 2024년 9월 거대한 0.5% 금리 인하를 단행하여 자신의 신뢰도를 완전히 파괴했습니다. 당시 미국 경제 성장률은 추세선을 상회했고 인플레이션 잔존 여지도 있었기 때문에 금리 인하가 필요하지 않았습니다. 그러나 오바마-클린턴의 꼭두각시 카말라 해리스의 지지율 제고를 위해 파월은 직무를 수행했습니다. 이 조치는 기대한 효과를 거두지 못했지만, 트럼프가 당선된 후 파월은 임기를 완수하겠다고 선언하고 인플레이션 억제에 다시 전념했습니다.

거대한 부채를 지고 있을 때 몇 가지 일이 일어납니다. 첫째, 이자 지출이 대부분의 자유 현금 흐름을 잠식할 것입니다. 둘째, 부채 수준이 너무 높아 누구도 대출하려 하지 않아 새로운 자산 구매를 위한 자금을 조달할 수 없습니다. 따라서 부채 구조조정, 즉 만기 연장과 표면 금리 인하가 필요합니다. 이는 수학적으로 볼 때 부채 부담의 현재 가치를 낮추는 소프트 디폴트입니다. 효과적인 부채 부담이 경감되면 감당할 수 있는 금리로 다시 차입할 수 있습니다. 이 관점에서 볼 때 재무부와 연준은 미국 재정 건전성 회복에 각자의 역할이 있습니다. 그러나 베이슨과 파월이 서로 다른 주인에게 충성하기 때문에 이 사업의 성공이 방해받고 있습니다.

부채 구조조정

베이슨은 공개적으로 미국의 현재 부채 구조를 변경해야 한다고 말했습니다. 그는 최종적으로 부채 부담의 평균 만기를 연장하고자 하는데, 이는 월스트리트에서 "부채 만기 연장"으로 알려져 있습니다. 다양한 거시 전문가들이 이러한 해결책을 제안했고, 나는 "Spirits" 기사에서 이러한 솔루션을 자세히 다뤘습니다. 그러나 투자자에게 핵심 결론은 미국이 순현재가치 감소를 통해 부채 부담에 대한 소프트 디폴트를 수행할 것이라는 것입니다.

미국 국채 보유자의 전 세계적 분포를 고려할 때, 이러한 구조조정을 완료하는 데는 시간이 걸릴 것입니다. 이는 지정학적 문제입니다. 따라서 이는 우리 암호화폐 발명가들(향후 3-6개월 내)의 단기 고려 사항이 아닙니다.

신규 대출

파월과 연준은 신용 공급과 가격에 광범위한 통제권을 가지고 있습니다. 법률은 연준이 채권 증권을 구매하여 통화/신용 공급을 늘리는(즉, 인쇄) 것을 허용합니다. 연준은 또한 단기 금리를 설정합니다. 미국이 명목 달러 수준에서 디폴트할 수 없기 때문에, 연준은 무위험 달러 금리, 즉 실효 연방 기금 금리(EFFR)를 결정합니다. 연준은 단기 금리를 조작하기 위해 주요 4가지 레버리지를 가지고 있습니다: 역환매 거래(RRP), 준비금 잔액 이자(IORB), 연방 기금 금리 하한 및 상한. 화폐 시장 기술 세부 사항을 깊이 들어갈 필요 없이, 우리는 파월이 단독으로 달러 공급을 늘리고 가격을 낮출 수 있다는 것을 알면 됩니다.

베이슨과 파월이 같은 주인에게 충성한다면, 달러 유동성의 미래 경로와 일본, 유럽연합의 미국 통화 정책 반응을 분석하는 것은 매우 간단할 것입니다. 그들이 명백히 다른 진영에 속해 있기 때문에, 나는 트럼프가 파월이 인쇄와 금리 인하를 하는 동시에 연준의 인플레이션 억제 의무를 지키도록 어떻게 조종할지 궁금합니다.

경제 억제

연준 경기 침체 법칙: 미국 경제가 침체 중이거나 연준이 경제가 침체에 빠질 것으로 우려하면, 연준은 금리를 인하하고/또는 인쇄할 것입니다.

최근 경제사를 통해 이 법칙을 검증해 보겠습니다.

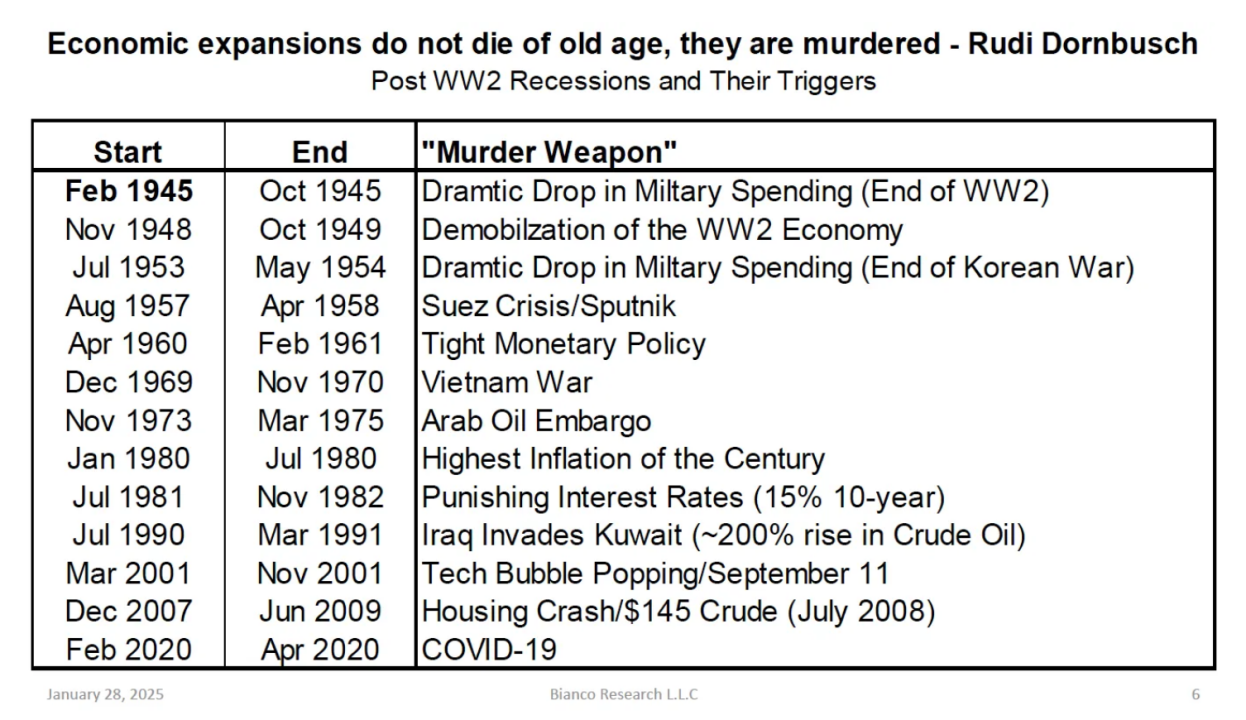

이것은 2차 세계대전 이후 미국 경제 침체의 근본 원인 목록입니다. 경기 침체는 분기별 GDP 전기 대비 마이너스 성장으로 정의됩니다. 나는 특히 1980년대 이후의 상황에 주목하겠습니다.

이것은 연방 기금 금리 하한 차트입니다. 각각의 빨간색 화살표는 경기 침체와 동시에 시작된 금리 인하 주기를 나타냅니다. 그림에서 매우 명확하게 볼 수 있듯이, 연준은 적어도 침체 기간 동안 금리를 인하할 것입니다.

<도지코인(Doge)>, <파일코인(FIL)>, <후오비 토큰(HT)>, <알위브(AR)>, <로켓풀(RPL)>, , , <온톨로지가스(ONG)>, <트론(TRON)>, 블록, 초당 거래 수(TPS), 저점매수 (바텀피싱), 데드캣 바운스, 우톡(wu-talk), 불장(Bull market), 관점, 리스크, 정서, 시총, 대량, 동결, 거래자, 채무, 잔액, 상승, 포지션, 융자, 미국국채, 포지션 늘리기(물타기), 제로 리스크, 투자의 신.若联邦赤字维持在 1–2 万亿美元 / 年区间,且美联储与银行吸收半数新发国债,意味着货币供应年增 5000 亿至 1 万亿美元。50% 参与率属保守估计 — — 新冠期间美联储曾购 40% 新发国债。但 2025 年产油国(沙特)已停止或大幅放缓用美元盈余购债,因此美联储与银行需更大干预力度。

美联储救市数学题

降息:1.7 万亿美元 + 停止 QT:0.54 万亿美元 +重启 QE/SLR 豁免:0.5–1 万亿美元 =总量:2.74–3.24 万亿美元

新冠 vs 도지코인(Doge) 印钞对比

2020–2022 年,为应对疫情美联储与财政部共创造约 4 万亿美元信贷。

도지코인(Doge) 驱动的印钞规模可能达新冠时期的 70–80%。

新冠期间仅美国印钞 4 万亿美元,比特币就从 2020 年的低点暴涨 24 倍至 2021 年的高点。考虑到当前比特币市值已远高于彼时,假设 3.24 万亿美元印钞带来 10 倍涨幅(保守估计)。对于那些问特朗普总统任期内比特币如何达到 100 万美元的人,这就是实现路径。

必要前提

尽管市场目前处于低迷状态,但我为比特币描绘了一幅非常乐观的未来图景。现将假设罗列,供读者自行判断合理性:

1. 特朗普将通过债务融资实现 " 美国优先 "

2. 特朗普利用 도지코인(Doge) 铲除依赖欺诈收入的政敌、削减政府开支、提升政府支出放缓引发衰退的概率

3. 美联储将在经济衰退前后出台系列政策增加货币数量并降低货币价格

美国战略储备

周一晨间被特朗普推文唤醒。他在 Truth Social 重申美国将建立包含比特币和山寨币的战略储备。市场闻讯暴涨,但这实为旧闻重提,暴力死猫反弹借口而已。

若想战略储备利好币价,美国政府需有实际购买能力。不存在闲置资金池待命,特朗普需共和党立法者配合提高债务上限或按市价重估黄金储备 — — 此二者是加密战略储备唯二资金来源。我并不是说特朗普不会信守诺言,但购币启动时点恐晚于杠杆交易者爆仓期限。建议逢高减仓。

交易策略

比特币及加密市场是现存唯一真正全球自由市场。比特币价格实时反映全球对法币流动性的认知。1 月中旬特朗普就职前夜比特币创 11 万美元新高,随后跌至 7.8 万美元局部低点(跌幅约 30%)。尽管美股仍处历史高位,但比特币正预警流动性危机迫近。我相信比特币发出的信号,预示美股将因经济衰退担忧大幅回调。

若比特币领跌,亦将率先反弹。鉴于系统内嵌入的大量杠杆,轻微金融扰动就可迅速演变为全面恐慌。若我的预测大体正确,美联储行动无需久候。比特币将率先触底反弹,随后美股主导的肮脏法币金融体系补跌。

我坚信我们仍处于牛市周期,最坏底部是前高 7 万美元。不确定会否触及该位,但一个积极的美元流动性信号是美国财政部普通账户(TGA)余额下降 — — 此举等效于流动性注入。基于对特朗普金融家本质及政策目标的信心,Maelstrom 基金在 8–9 万美元区间已加仓。若当前确属死猫反弹,预计能在 8 万低段二次接盘。若标普 500 或纳斯达克 100 指数自高点回落 20–30% 叠加大型金融机构濒危,或现全球风险资产齐跌时刻。这意味着比特币可能跌破 8 万美元甚至下探 7 万美元。无论何种情形,我们都将无杠杆谨慎抄底,静待美国引领全球再通胀,推动比特币冲击百万美元。