작성자: 0xCousin

1. 에테나의 배경은 누구인가?

에테나 팀 구성원

에테나 팀 구성원들은 배경이 풍부하며, 암호화폐, 금융, 기술 분야에서 깊은 전문지식과 실무 경험을 보유하고 있습니다.

창립자 G(Guy Young)는 시가총액 600억 달러 헤지펀드에서 근무했으며, 루나 붕괴 이후 에테나를 설립했습니다. COO Elliot Parker는 이전에 Paradigm의 제품 매니저였고 Deribit에서도 근무했습니다. 아시아 태평양 지역 기관 성장 책임자 Jane Liu는 Fundamental Labs의 투자 연구 책임자, Lido Finance의 기관 파트너십 및 펀드 관계 책임자를 역임했습니다.

에테나의 투자 현황

Rootdata 정보에 따르면, 에테나는 3차례의 투자 라운드를 거쳐 총 1.195억 달러를 조달했습니다. 주요 투자 주도 기관에는 Dragonfly, Maelstrom Capital, Brevan Howard Digital 등이 포함됩니다.

에테나는 많은 유명 투자 기관의 관심과 투자를 끌어냈으며, 이는 에테나의 발전에 상당한 자금을 제공할 뿐만 아니라 귀중한 업계 자원을 제공했습니다. 에테나의 투자 기관에는 거래소(YZi Labs, OKX Ventures, HTX Ventures, Kraken Ventures, Gemini Frontier Fund, Deribit 등), 마켓메이커(GSR, Wintermute, Galaxy Digital, Amber Group 등), 전통 금융 배경의 투자 기관(Paypal Ventures, Franklin Templeton, F-Prime Capital 등)이 포함됩니다.

2. 에테나는 무엇인가?

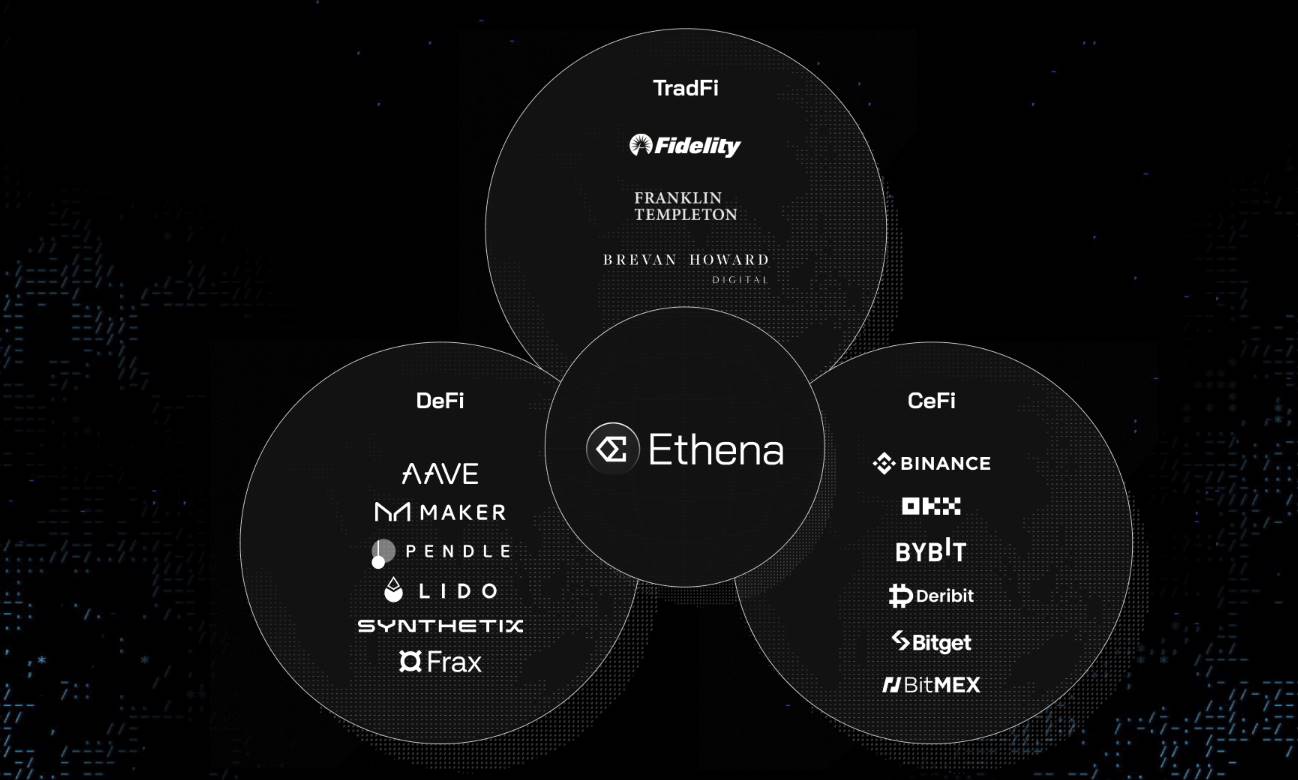

한 문장으로 요약하면, 에테나는 합성 달러(Synthetic Dollar) 프로토콜이며, 달러 스테이블코인 USDe와 달러 저축 자산 sUSDe를 출시했습니다. USDe의 안정성은 암호화폐 자산과 해당 델타 중립 헤지(숏 선물) 포지션으로 지원됩니다.

프로젝트 미션에 따르면, 에테나는 USDe 스테이블코인을 통해 CeFi, DeFi, TradFi 3개 영역의 자금을 연결하고자 하며, 동시에 이 3개 영역(거래소, 온체인, 전통 금융)의 금리 차이를 포착하여 고객에게 더 많은 수익을 제공하고자 합니다. USDe 규모가 충분히 커지면 DeFi, CeFi, TradFi 간 자본과 금리 수렴을 이끌어낼 수 있을 것입니다.

USDe 스테이블코인의 메커니즘

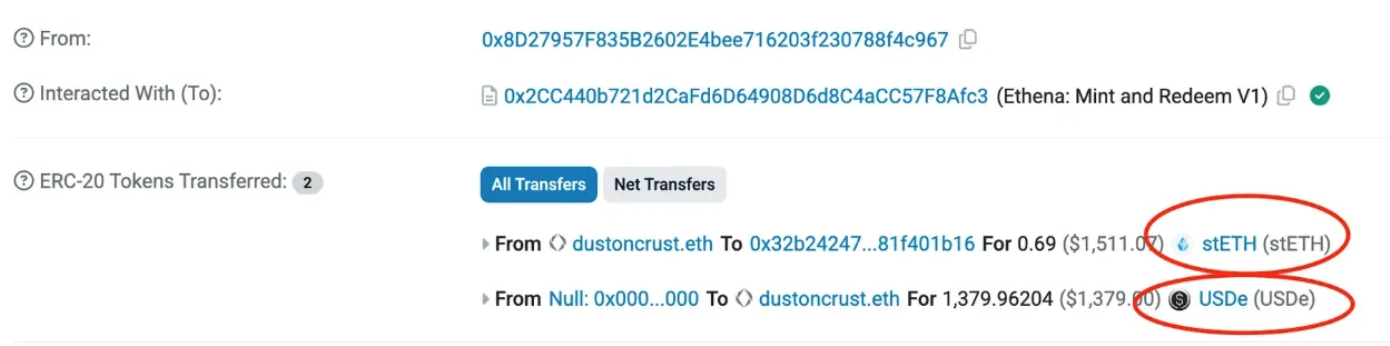

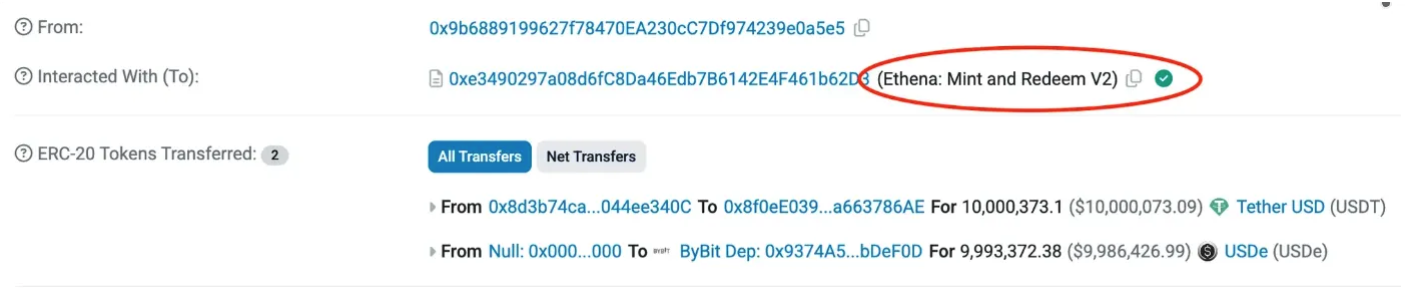

발행/상환 메커니즘: USDe의 발행/상환은 화이트리스트에 등록된 두 개의 독립 법인 발행자(Ethena GmbH, Ethena BVI Limited)만 자격이 있습니다. 발행자는 BTC/ETH/ETH LSTs/USDT/USDC를 담보로 USDe Mint and Redeem Contract와 상호작용해야 합니다. 다음과 같습니다:

Ethena 프로토콜 USDe Mint and Redeem Contract V1의 첫 번째 USDe 발행

최근 Ethena 프로토콜 USDe Mint and Redeem Contract V2를 기반으로 한 USDe 발행

이는 USDe를 USDT로 상환한 기록입니다.

발행/상환 시 Backing Assets의 가격은 CeFi 거래소, DeFi 거래소, OTC 시장, Pyth 및 RedStone 등 오라클로부터 지속적으로 검증된 다양한 출처에서 확보하여 정확성과 합리성을 보장합니다.

USDe 안정성 유지 메커니즘: USDe의 안정성을 보장하기 위해 핵심은 Backing Assets의 가격 변동을 헤지하는 것입니다. 에테나는 자동화되고 프로그래밍된 델타 중립 전략을 채택하고 있습니다.

sUSDe의 수익원

sUSDe의 수익은 에테나의 담보 자산 운용에서 발생합니다.

에테나가 담보 자산을 받으면 이를 스테이블코인으로 보유하여 고정 예금 금리를 얻을 수 있습니다.

또한 수탁사를 통해 선택된 CEX에 위탁하여 Backing Assets 가격 변동을 헤지하는 숏 선물 포지션을 설정하고 자금 수수료를 벌 수 있습니다.

Backing Assets이 ETH인 경우 스테이킹하여 ETH 스테이킹 APR을 얻을 수 있습니다.

이러한 수익은 사용자가 sUSDe를 상환하여 USDe를 받을 때 더 많은 USDe를 돌려받는 형태로 사용자에게 분배됩니다.

스테이블코인(USDe/sUSDe/iUSDe)의 용도

DeFi 영역에서:

USDe/sUSDe는 AAVE, Spark 등 대출 프로토콜 플랫폼의 담보로 사용됩니다.

USDe/sUSDe는 Perps DEX 등 플랫폼의 마진 담보로 사용됩니다.

USDe/sUSDe는 스테이블코인 프로토콜의 담보로 사용됩니다.

USDe/sUSDe는 금리 스왑 프로토콜의 기초 자산으로 사용됩니다.

USDe는 Spot DEX에서 거래 쌍의 계산 화폐로 사용됩니다.

CeFi 영역에서:

USDe는 CEX에서 거래 쌍의 계산 화폐로 사용됩니다.

TradFi 영역에서:

iUSDe는 에테나가 TradFi 시장을 위해 출시한 스테이블코인으로, 규제 대상 전통 기업이 인수할 수 있어 이들 전통 투자 기관이 암호화폐 시장의 높은 수익률을 제공받을 수 있습니다.

3. 에테나의 혁신점

델타 중립 전략으로 Backing Assets 가격 변동 헤지

많은 암호화폐 자산을 Backing Assets로 사용하는 스테이블코인 프로젝트들이 최종적으로 자금 부족으로 인해 환율 디커플링을 겪었는데, 그 핵심은 Backing Assets의 가격 변동을 헤지하지 못했기 때문입니다. 에테나는 최초로 델타-헤징 알고리즘과 실행 모델을 사용하여 Backing Assets에 대한 자동화되고 프로그래밍된 델타 중립 헤지를 실행하는 프로젝트입니다. 이를 통해 포트폴리오의 델타 값을 0에 가깝게 유지합니다. 초기 에테나의 델타-헤징 알고리즘과 실행 모델은 블랙박스였지만, 장기적으로 델타 중립 결과를 지속할 수 있을지는 잠재적 위험 요인입니다. 향후 오픈 RFQ 모델로 전환되면 다양한 마켓메이커가 헤징 업무에 참여할 수 있습니다.

일반적으로 USDe 상환 시 1 USDe = 1 USDC 기준으로 상환됩니다. 그러나 헤징 메커니즘이 제대로 작동하지 않거나 헤징 선물 포지션의 자금 수수료에 손실이 발생하여 자산 보유 가치가 감소하는 경우, USDe 보유자가 상환할 때 비례적으로 감소된 가격이 적용되며 10 basis point의 수수료가 부과됩니다.

대부분의 스테이블코인 프로젝트보다 훨씬 높은 자본 효율성

중앙화 스테이블코인인 USDT, USDC 등 법정 화폐 담보형 스테이블코인은 전통 금융 규제의 영향을 많이 받으며, 주로 미국 국채 및 예금 투자가 담보 자산의 대부분을 차지하고 중앙화 단일 위험점이 존재하여 자본 효율성이 낮습니다.

탈중앙화 스테이블코인인 MakerDAO의 DAI 등은 일반적으로 120%-150%의 초과 담보가 필요하며, 청산 위험을 고려하면 실제 담보율이 200%를 초과할 수 있어 자본 효율성이 낮고 시장 극단 변동 시 사용자 담보 자산이 청산되어 추가 손실이 발생할 수 있습니다.

에테나의 USDe는 담보율이 거의 1USD:1 USDe 수준에 근접하고 델타 중립 전략으로 가격 변동을 헤지하여 자본 효율성이 매우 높으며 안정성도 보장됩니다.

더욱 중요한 것은 에테나의 포지셔닝으로 인해 다른 스테이블코인 프로젝트들도 에테나의 제품을 자신들의 제품에 결합/통합할 수 있게 되었다는 점입니다. 예를 들어 Sky, Frax, Usual 등이 이미 자신들의 제품에 에테나 제품을 포함하고 있습니다.

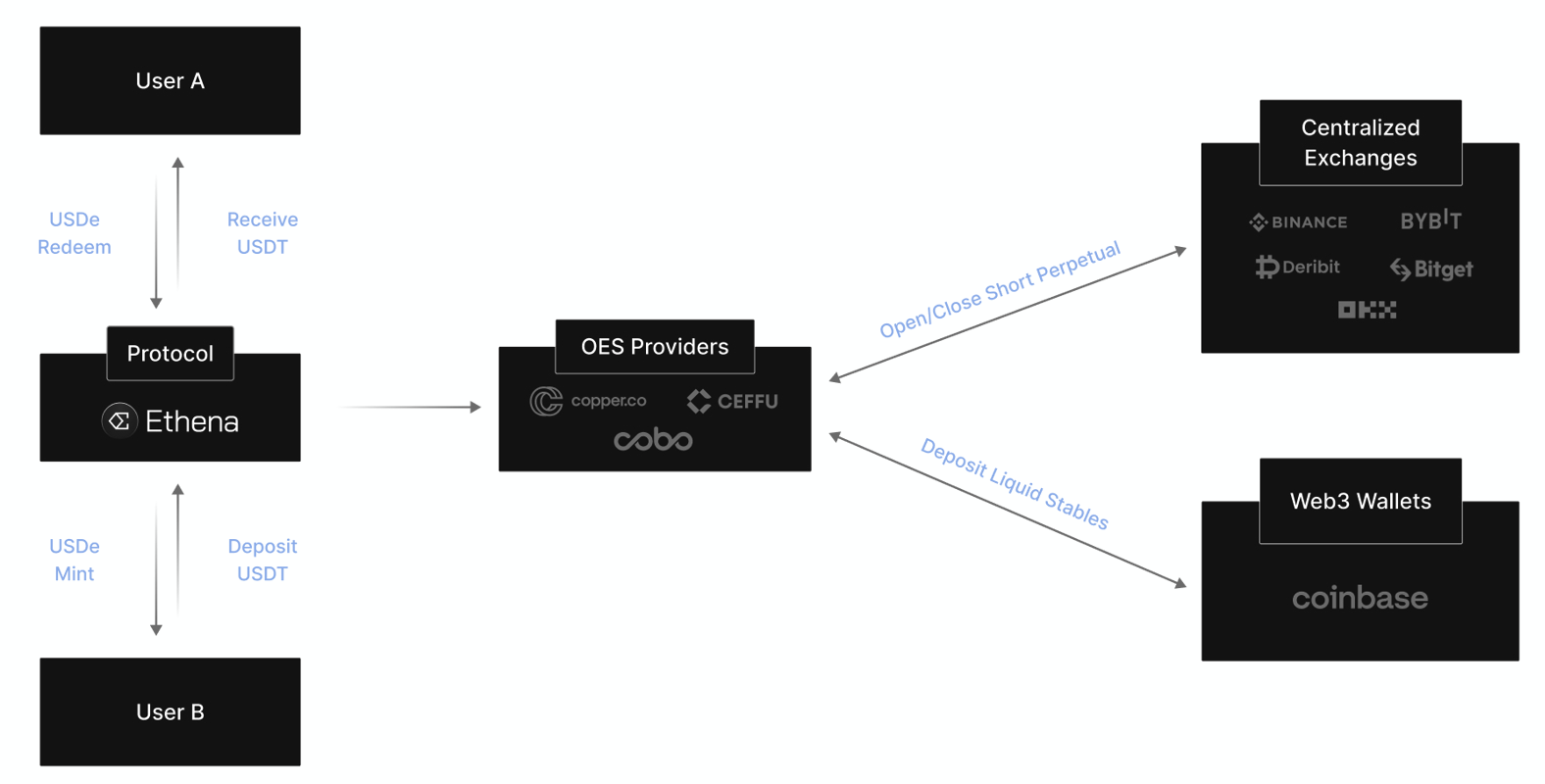

OES 보관 모델로 자산 안전성 보장

에테나는 현재 Copper, Ceffu, Cobo 등 다양한 보관사와 협력하고 있습니다. 이들은 OES(Off-Exchange Settlement) 모델을 채택하고 있는데, 이 모델에서는 Backing Assets가 체인 외 지갑에서 벗어나지 않기 때문에 CEX의 위험을 걱정할 필요가 없습니다. 또한 보관사 단독으로 이 자산을 통제할 수도 없습니다. Copper를 예로 들면, 이 Backing Assets는 오프라인 보안 금고에 보관되며 에테나, Copper, 오프라인 금고가 각각 한 개의 키를 보유하고

에테나(Ethena)는 스테이블코인 USDe를 통해 CeFi, DeFi, TradFi 세 영역의 자금을 연결하여, 이 세 영역(거래소, 온체인, 전통 금융)의 금리 차이를 포착함으로써 고객에게 더 높은 수익률을 제공할 수 있습니다.

TradFi 영역에는 일반적으로 높은 수익률의 상품이 많지 않지만, 저수익률의 고정 수익 시장 규모가 매우 크습니다. 암호화폐 영역에서는 사용자의 레버리지 거래 수요로 인해 더 많은 통화(미국 달러 스테이블코인) 수요가 발생하여, 암호화폐 산업에 '무위험' 고수익 기회가 자주 존재합니다.

에테나는 이 세 영역을 연결하는 다리 역할을 하며, 전통 금융을 통해 USDe를 확대하고 강화합니다. 연준 금리가 낮을 때(또는 금리 인하 기간), 암호화폐 거래가 더 활발해지고 암호화폐 시장의 영구 계약 자금 수수료도 높아집니다. 에테나가 Delta 헤지를 위해 사용하는 공매도 선물 포지션에서 더 많은 자금 수수료를 벌 수 있습니다. 따라서 전통 금융의 수익률이 낮을 때 고객은 에테나를 통해 더 높은 수익률을 얻을 수 있습니다.

따라서 iUSDe는 저금리 시기 전통 금융 고객의 자산 배분 수요를 충족시킬 수 있습니다. 이것이 프랭클린 템플턴과 피델리티 인베스트먼트의 벤처 캐피털 기관 F-Prime Capital이 지난해 12월 에테나의 전략 라운드에 1억 달러를 투자한 부분적인 이유일 수 있습니다. 또한 에테나가 BlackRock BUIDL과 협력하여 출시한 USDtb는 TradFi 자금이 에테나를 거쳐 암호화폐 시장으로 유입되는 것을 촉진할 수 있습니다.

4. 프로젝트 개발 현황

에테나의 USDe는 이미 3번째로 큰 달러 스테이블코인이 되었습니다. 2025년 3월 7일 기준, USDe의 발행량은 55억 달러를 넘어섰으며, USDT와 USDC에 이어 3번째로 큰 규모입니다. 거래량 순위는 4위로, USDT, USDC, DAI에 이어 4위입니다. 그러나 활성 주소 수는 1,612개로 아직 적은 편이며, 일반 사용자 애플리케이션 영역 확장이 필요합니다. 에테나의 매출도 빠르게 성장하여 Pump.fun에 이어 두 번째로 빨리 1억 달러 매출을 달성한 암호화폐 스타트업입니다.

에테나는 많은 DeFi 프로토콜의 핵심 기반이 되었습니다. Pendle의 TVL 중 50% 이상이 에테나에서 비롯되며, Sky의 약 25% 수익이 에테나에서 발생합니다. Morpho의 TVL 중 약 30%의 수익이 에테나 자산 활용에서 나옵니다. 에테나는 Aave에서 가장 빠르게 성장하는 새로운 자산이며, EVM 기반 대부분의 Perps 프로토콜이 USDe 담보를 통합했습니다.

에테나는 USDe를 중심으로 생태계를 구축하고 있습니다. 에테나 공식 웹사이트에 따르면 2025년 1분기에 탈중앙화 거래소 Ethereal과 옵션, 영구 계약, 현물 거래를 지원하는 온체인 거래 프로토콜 Derive를 출시할 예정입니다. 외부 협력 측면에서도 에테나는 BlackRock과 협력하여 USDtb를 출시했고, 트럼프 가문의 DeFi 프로젝트 World Liberty Financial과도 협력했습니다.

에테나에는 다음과 같은 위험 요인도 존재합니다:

USDe의 핵심 수익이 불안정합니다. USDe의 수익원은 세 가지로, 담보 스테이블코인의 예금 금리 수익, 공매도 선물 포지션의 자금 수수료 수익, 담보 자산 ETH의 스테이킹 수익입니다. 이 중 선물 포지션의 자금 수수료는 베어 마켓에서 지속적인 마이너스 수수료가 발생할 수 있어 USDe 수익이 적자로 전환될 수 있습니다.

CEX의 ADL 메커니즘으로 인해 Delta 중립 전략이 무효화될 수 있습니다. CEX에는 자동 디레버리징(ADL) 메커니즘이 있어 특정 시기에 에테나의 Delta 중립 전략에 영향을 줄 수 있습니다.

협력 파트너로 인한 유동성 위험이 있습니다. Bybit은 USDe 채택률이 가장 높은 거래소로, 최고점에서 약 7억 달러의 USDe를 보유했습니다. 또한 Bybit과 밀접한 관계인 Layer2 Mantle(Bybit 공동 창립자가 설립한 BitDAO와 Mantle 생태계 합병)이 두 번째로 큰 USDe 공급원입니다. Bybit 해킹 사건으로 인해 1.2억 달러 이상의 USDe 환매 수요가 발생했는데, 에테나는 현재 190억 달러의 Liquid Stables 담보 자산을 보유하고 있어 이를 충당할 수 있습니다. 그러나 향후 Liquid Stables 준비금을 초과하는 대규모 집중 환매가 발생할 경우 단기 유동성 위험이 있을 수 있습니다.

5. Ethena(ENA) 투자 가치

ENA의 현재 FDV는 56억 달러, 유통 시가총액은 20억 달러입니다. Ethena는 총 3차례의 투자 라운드를 진행했으며, 각각 600만 달러, 1,400만 달러, 1억 달러를 조달했습니다. 2차 라운드 투자 시 기업가치는 3억 달러였으며, 현재 코인 가격은 당시 투자 가격 대비 18배 이상 상승했습니다.

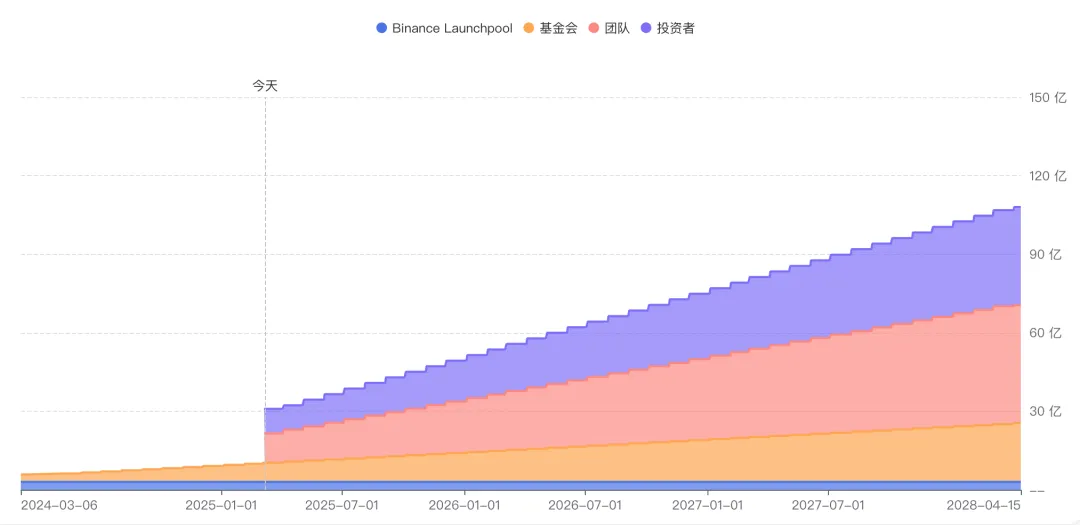

2025년 5월 5일 이전에는 주로 2%의 Binance Launchpool 물량과 재단 및 팀 지분의 선형 락업 물량이 유통될 것입니다. 4월에는 일부 OTC 구매 물량(약 0.25달러 수준)이 락업 해제될 예정이며, 5월 5일부터는 매월 투자기관 지분 780만 ENA 이상이 선형 락업 해제될 예정입니다.

최근 암호화폐 시장 전반이 조정을 받으면서 ENA의 성과가 부진했습니다. BTC는 고점 대비 25% 하락, ETH는 50% 하락했지만 ENA는 약 70% 하락했습니다. 앞서 언급한 ENA 토큰 락업 해제 이슈가 현재 가격에 상당 부분 반영된 것으로 보입니다.

종합적으로 볼 때, Ethena의 단기 중기 코인 가격은 압박을 받겠지만, 핵심 사업은 장기적인 가치를 가지고 있습니다.