이것은 포워드 가이던스 뉴스레터의 세그먼트입니다. 전체 에디션을 읽으려면, 구독하세요.

거시경제 세계에서, FOMC 로드쇼는 한쪽으로 밀려났고 글로벌 시장과 평론가들은 트럼프의 무역 정책과 그것이 글로벌 경제에 미치는 영향에 정면으로 초점을 맞추고 있습니다.

이는 다양한 교차 흐름이 있는 취약한 상태를 만들어냅니다. 기업들이 관세에 대한 전망을 알 수 없어 채용과 자본 투자 결정을 내리기 어려워하면서 경제 활동이 정체되고 있습니다.

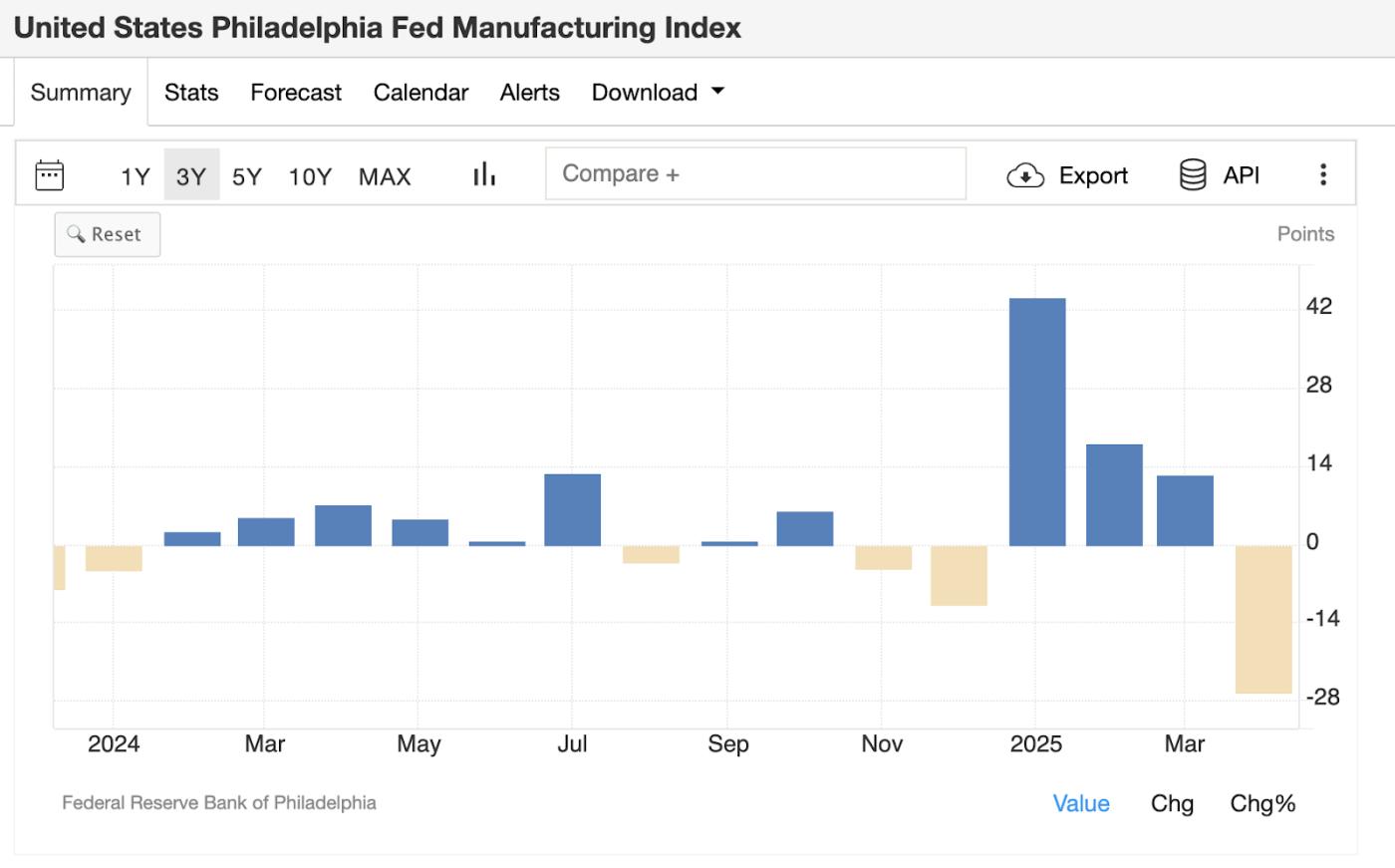

1월과 2월의 초기 관세 선행 후, 필라델피아 연방준비은행 제조업 지수는 수년 만의 최저치로 폭락했습니다:

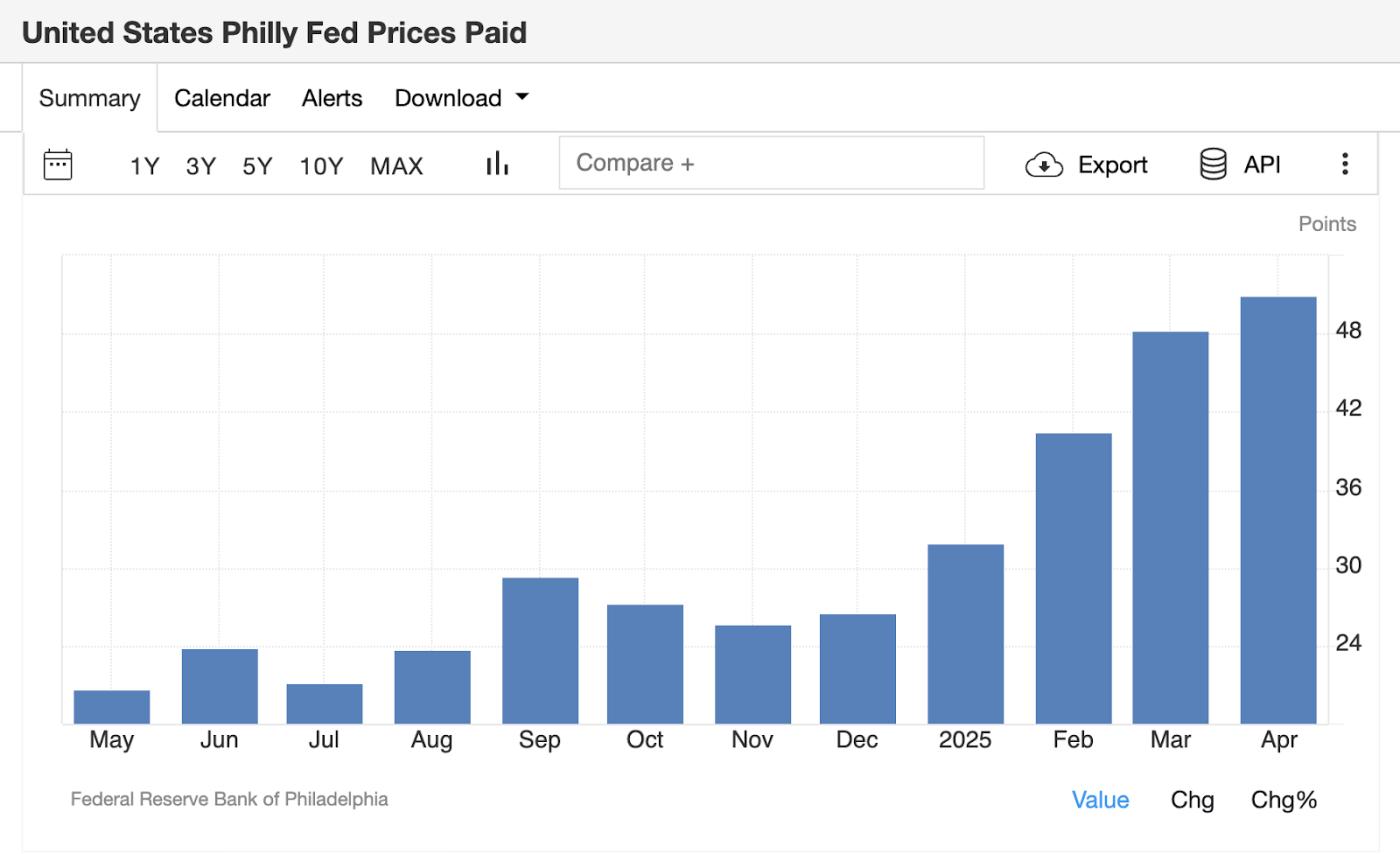

전통적으로 - 경제 활동이 둔화되면 - 경제 균형을 재조정하기 위해 가격이 하락할 것으로 예상됩니다. 그러나 관세에 대한 우려로 인해 상품에 대해 지불되는 가격이 계속 증가하고 있습니다(필라델피아 연방준비은행 보고서에서 측정):

즉, 성장(경제 활동)은 하락하고 가격은 상승하고 있습니다. 이는 중앙은행가들이 다루기에 매우 까다로운 조합입니다.

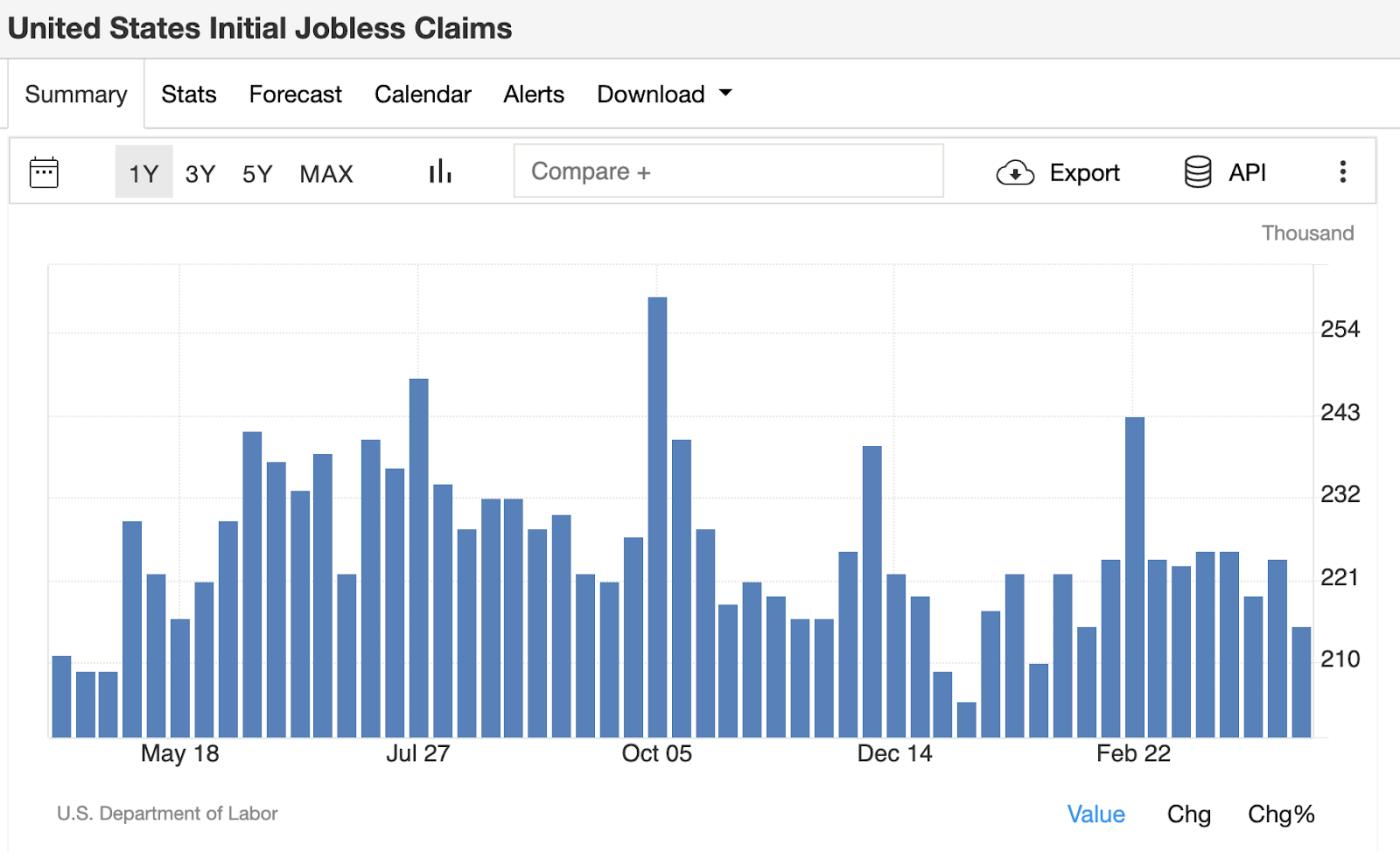

상황을 더욱 복잡하게 만드는 것은 연방준비제도의 이중 임무의 다른 측면 - 노동 시장과 대조해 보는 것입니다. 신규 실업 수당 청구(우리가 가진 가장 빈번한 노동 시장 데이터 포인트)는 현재 경제에서 의미 있는 해고가 발생하지 않고 있음을 계속 보여줍니다:

공정하게 말해, 새 직장을 찾는 사람들에게 노동 시장은 상당히 좋지 않습니다. 하지만 현재 직장에 머물러 있는 한 현재 의미 있는 해고 주기는 보이지 않습니다. 노동 시장이 현재 데이터에서 보이는 것처럼 괜찮은 상태를 유지한다면, 연방준비제도가 비둘기파적으로 반응할 수 있는 의미 있는 촉매제는 없습니다.

우리는 현재 낮은 성장, 괜찮은 노동 시장, 그리고 높은 가격(비록 단기적이고 관세로 인한 일회성 가격 수준 상승이지만 반사적인 내재된 인플레이션은 아닌)의 틀을 가지고 있습니다. 이 틀은 연방준비제도가 계속해서 손을 놓고 있게 만들고 있습니다.

제롬 파월 연방준비제도 의장은 어제 연단에 섰고 이 메시지를 더욱 강조했습니다 - 침체된 자산에 바람을 불어넣고 싶어 하는 불 투자자들의 실망 속에서. 그의 연설 중 발췌:

"우리는 우리의 이중 임무 목표가 긴장 상태에 있는 도전적인 시나리오에 처할 수 있습니다. 그런 상황이 발생한다면, 우리는 경제가 각 목표로부터 얼마나 멀리 떨어져 있는지, 그리고 그러한 격차들이 닫힐 것으로 예상되는 잠재적으로 다른 시간 범위를 고려할 것입니다."

이것이 우리에게 의미하는 바는 연방준비제도의 풋옵션 행사 가격이 현재 가격보다 훨씬 낮다는 것입니다. 파월의 풋옵션을 깨우려면 상황이 상당히 악화되어야 합니다.

그래서 우리는 다시 한 번 투자자들이 트럼프의 무역 정책이 먼지를 어디에 내려앉게 할지에 좌우되는 상황으로 돌아왔습니다. 행운을 빕니다. 연방준비제도는 (한 번도 아니지만) 여러분의 등을 밀어주지 않을 것입니다.

뉴스를 받아보세요. 블록웍스 뉴스레터를 탐색해보세요: