작성자: 고지모

미 연방준비제도(Fed)의 금리 인하 경로에 대한 시장의 추측이 분분한 가운데, 톱 투자은행과 연방준비제도 고위 관계자들의 분석은 점점 더 명확한 결론을 가리키고 있습니다: 망설이는 연방준비제도가 진정으로 금리 인하 트리거를 당기려면, 핵심은 인플레이션 데이터의 미세한 변동이나 관세 정책의 단기 노이즈가 아니라, 더 직접적이고 아마도 더 가혹한 신호인 노동시장의 현저한 악화일 수 있습니다.

더 낮은 금리를 갈망하는 트럼프(또는 이러한 입장을 취하는 모든 이)에게, 약한 고용 시장은 그의 목표를 달성하는 가장 효과적인 촉매제일 수 있습니다.

골드만삭스의 관점: 실업률 "현저한 상승 압박"은 행동 신호

골드만삭스 전략가 도미닉 윌슨(Dominic Wilson)은 보고서에서 노동시장의 "급격한 악화"가 연방준비제도 정책 전환의 핵심이라고 명확히 지적했습니다. 그는 강조했습니다: "실업률의 어떤 현저한 상승 압박도 연방준비제도가 단호하게 행동(금리 인하)으로 전환하는 것을 볼 것입니다."

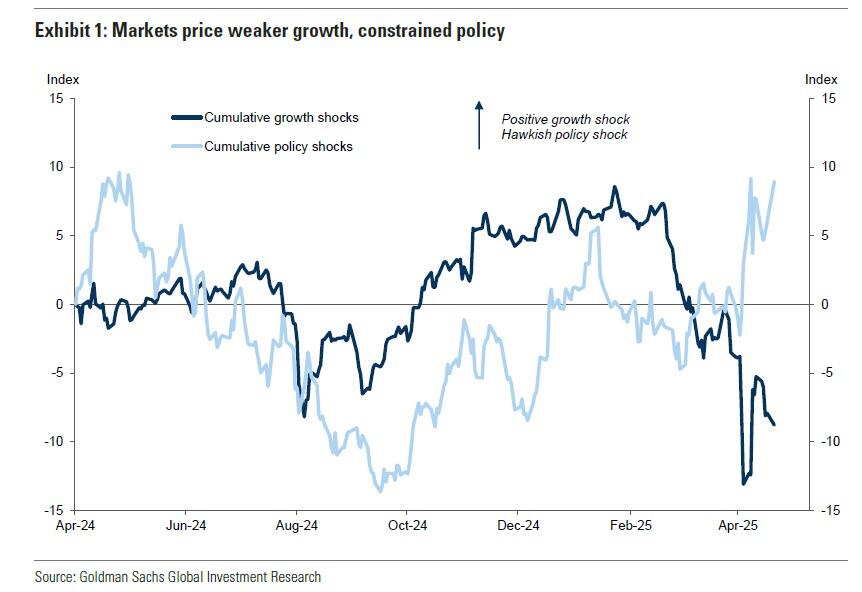

윌슨은 분석했습니다. 4월 9일 관세 상호 중단이 경제의 침체를 일시적으로 막았지만, 근본적인 리스크는 해소되지 않았습니다. 정책으로 인한 높은 불확실성, 저조한 소비자 및 기업 신뢰, 그리고 실질 소득 증가의 압박은 미국 경제가 "여전히 침체에 빠질 가능성이 높다"는 것을 의미합니다.

골드만삭스는 전면적 침체가 발생할 경우, S&P 500 지수가 4,600포인트 근처로 하락할 수 있으며, 고수익 채권 신용 스프레드는 600베이시스 포인트를 돌파할 수 있고, 단기 국채 수익률은 3% 이하로 떨어질 수 있다고 예측했습니다.

동시에, 최근 시장 동요(국채 시장 포함)가 드러낸 금융 취약성은 여전히 잠재적 위험입니다. 관세가 인플레이션과 고용에 미치는 최종 영향은 시간이 더 필요하며, 이는 연방준비제도가 향후 2-3개월 동안 계속 "침체 관찰" 모드에 머물 수 있음을 의미합니다. 무역 및 재정 정책 경로의 불투명성과 인플레이션 기대치 고정의 필요성은 연방준비제도가 단호하게 행동하기 어렵게 만듭니다.

이에 따라 골드만삭스는 단기적으로 관세로 인한 인플레이션 방해가 있더라도 "어떤 현저한 실업률 상승 압박도 연방준비제도가 단호하게 행동하도록 촉구할 것"이라고 판단했습니다.

그들은 침체가 단기간에 연방준비제도가 약 200베이스 포인트 금리를 인하하도록 "쉽게" 유발할 수 있으며, 이 정도는 "현재 시장 가격 책정을 크게 상회"한다고 판단했습니다. 다시 말해, 실업자 수의 급증으로 인한 실업률 상승 압박은 연방준비제도 의장 파월이 행동을 취하도록 강요하는 핵심 요인일 수 있습니다.

연방준비제도 고위 관계자 확인: 실업률 "상승 속도" 주목

연방준비제도 부의장 크리스토퍼 월러(Christopher Waller)의 최근 발언은 위의 관점에 대해 정책 결정층 내부의 확인을 제공했습니다. 그 역시 노동시장을 핵심 변수로 보고 있습니다.

월러는 관세의 전면적 영향이 2025년 하반기에야 명확해질 수 있다고 인정하며, 그 영향을 "일회성 가격 수준 효과"(즉, 일시적 인플레이션)로 보는 경향이 있습니다.

그는 덧붙여 "관세로 인한 가격 상승에 직면하고 이를 일시적 현상으로 보는 데는 용기가 필요하다"고 말했습니다. 이는 현재 환경에서 그러한 판단을 내리는 것의 복잡성, 특히 잠재적 정치적 요인을 고려할 때 그렇다는 것을 암시합니다.

그렇다면 무엇이 연방준비제도의 신속한 행동을 촉구할 수 있을까요? 월러의 답변은 골드만삭스와 일치합니다: 고용 데이터입니다. 그는 관세로 인해 더 많은 해고와 더 높은 실업률이 발생할 수 있는 상황에 "놀라지 않을 것"이라고 말했습니다. 더 중요한 것은, 월러가 연방준비제도가 주목하는 초점은 실업률의 "상승 속도"일 것이라고 강조했다는 점입니다. 그는 다음과 같이 말했습니다:

"관세가 실업률을 빠르게 상승시킬 수 있습니다."

이 논리는 미니애폴리스 연방준비제도 경제학자 하비에르 비안치(Javier Bianchi)의 지지를 받았습니다. 그는 관세가 본질적으로 "부정적 수요 충격"이며 디플레이션 효과가 있다고 보았습니다. 이는 연방준비제도가 단기 인플레이션을 "간과"하고 확장적 통화 정책(금리 인하)을 실시하여 더 나쁜 경제적 결과를 피해야 한다는 관점을 더욱 뒷받침합니다.

월러는 마지막으로 현재 데이터에 대한 의존이 연방준비제도를 다시 "행동 지연" 위험에 빠뜨릴 수 있다고 경고했습니다(2021년과 유사하지만 방향은 반대). 실업률 상승이 경제 하강을 견인하면 "대폭적인 금리 인하가 뒤따를 수 있습니다".