작성자: 악소어

Huma 플랫폼의 전체 비즈니스 프로세스를 직접 살펴보겠습니다:

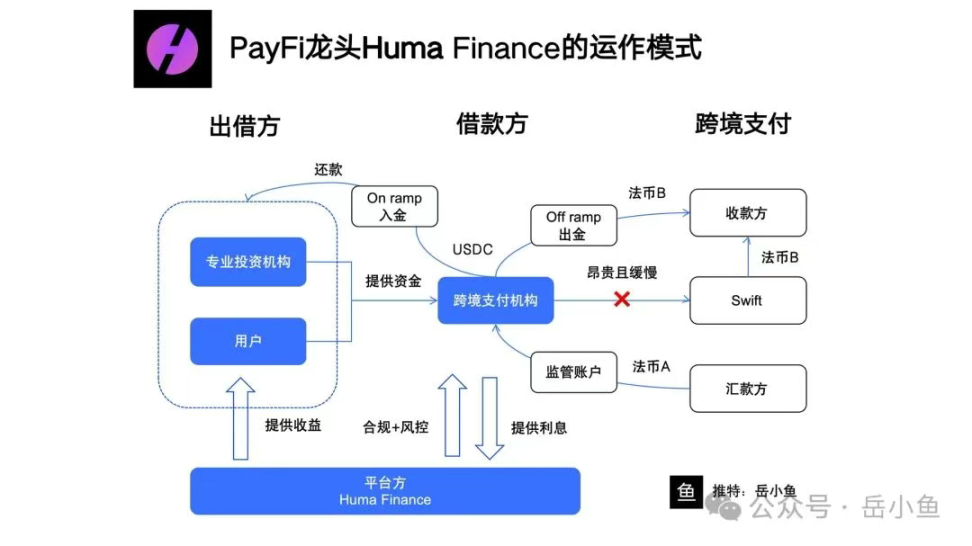

1. 사용자 자금 대출:

(1) 일반 사용자(온체인 대출 제공자)가 Huma의 탈중앙화 플랫폼에 스테이블코인(USDC) 예치

(2) 고객 확인 절차(KYC) 불필요, 스마트 계약을 통해 자금 잠금 및 고정 수익 획득

(3) 자금이 Huma의 대출 풀에 투입되어 대출자가 사용

2. 국경 간 지급 기관의 대출 요구:

(1) 규정을 준수하는 국경 간 지급 기관(금융 라이선스를 보유한 지급 서비스 제공업체)이 Huma 플랫폼에 등록 및 대출 신청

(2) 대출 목적: 송금인(고객)에게 신속한 국경 간 지급 서비스 제공

(3) 대출 금액: 일반적으로 단기 선지급(3-5일), 송금 규모와 일치

3. 담보물 관리:

(1) 지급 기관은 동등한 가치의 법정화폐 담보물 제공, 즉 송금인이 지불한 법정화폐 A(예: 유로)

(2) 법정화폐를 Huma가 인수한 인허가 기관 Arf가 관리하는 지정된 규제 계좌에 예치

4. USDC 대출 및 지급 실행:

(1) Huma가 스마트 계약을 통해 지급 기관에 USDC 대출 제공

(2) 지급 기관은 USDC를 중개 화폐로 사용하여 솔라나(Solana) 블록체인을 통해 국가 B로 자금 이전

(3) 국가 B에서 지급 기관은 현지 파트너(거래소 또는 OTC 서비스 제공업체)를 통해 USDC를 법정화폐 B(예: 미국 달러)로 교환하여 수취인에게 지급

5. 대출 상환:

(1) 지급 기관은 3-5일 내에 예치된 법정화폐 A(담보물) 또는 송금인의 후속 자금을 사용하여 USDC로 교환하고 Huma의 대출 원금 및 이자 상환

(2) Huma는 원금과 수익을 대출 제공자에게 반환하고 플랫폼 수수료(이자 차이, 즉 대출 이자율과 대출 수익의 차이) 공제

6. 수익 분배:

(1) 대출 제공자는 안정적인 수익 획득(연 10% 가정)

(2) Huma는 이자 차이 수익(예: 대출 이자율 15% - 대출 수익 10% = 5%)

(3) 지급 기관은 신속한 지급 서비스를 통해 고객 수수료(Swift의 1%-3% 미만) 획득 및 대출 이자 비용 충당

전체 비즈니스 프로세스에서 각 당사자의 역할과 위치:

Huma는 대출 플랫폼을 구축했으며, 일반 사용자는 대출 제공자로서 자금원을 제공하고, 국경 간 지급 기관은 대출자로서 자금을 대출받습니다.

국경 간 지급 시나리오에서 송금인이 국가 A의 법정화폐 A를 지불하면, 기존 Swift 결제 시스템을 통해 3-6 근무일이 소요되며 매우 높은 수수료가 발생하고 환율 차이 및 통화 전환 수수료(일반적으로 1%-3%)가 발생합니다.

따라서 국경 간 지급 기관은 송금인의 지급 금액을 받은 후 Swift를 직접 사용하지 않고 USDC와 같은 스테이블코인을 중개 화폐로 사용하여 Huma 플랫폼에서 스테이블코인을 대출받은 후, 목표 국가 B에서 USDC를 현지 화폐 B로 출금하여 당일에 지급 프로세스를 완료할 수 있습니다.

전체 과정에서 Huma는 USDC 형태로 국경 간 지급 기관에 국경 간 송금 결제의 단기 선지급을 제공하며, 국경 간 지급 기관은 한 번의 출금과 한 번의 입금을 거치게 됩니다.

Huma의 대출 측면은 규정을 준수하는 국경 간 지급 기관으로, 동등한 가치의 법정화폐 담보물(예: 송금인의 현지 화폐)을 제공하고 자금을 규제 계좌에 예치하여 리스크를 통제합니다.

대출 제공 측면은 온체인 스마트 계약을 통해 참여하며 고객 확인 절차(KYC) 없이 직접 스테이블코인을 예치합니다.

플랫폼은 대출 기업의 자격, 대출 신청 등을 관리하고 이자 차이(대출 이자율이 대출 수익보다 높음)를 획득합니다.

여기서 Huma Finance가 인수한 Arf 회사에 대해 중요하게 언급하겠습니다:

Arf는 스위스에 등록된 금융 기관으로, 전 세계의 인허가된 지급 기관에 스테이블코인 기반 결제 서비스를 제공할 수 있습니다.

따라서 Huma가 Arf를 인수한 후 라이선스 및 규정 준수 문제를 직접 해결하고 이 주체를 사용하여 비즈니스를 운영합니다.

금융 비즈니스에서 가장 까다롭고 가장 큰 장벽은 규정 준수입니다.

Huma는 인허가된 기관을 인수함으로써 규정 준수 문제를 직접 해결하고 동시에 자신만의 경쟁 장벽을 구축했습니다.

요약:

Huma의 전체 운영 프로세스와 비즈니스 모델은 비교적 명확하지만, 온체인 외 부분은 여전히 블랙박스이며 많은 운영 공간이 있습니다.

따라서 Huma가 커뮤니티의 신뢰를 얻는 핵심은 미래에 이 정보를 온체인에 올리거나 대출자의 일부 정보를 직접 공개하여 자금의 전체 프로세스를 통제할 수 있도록 하는 것입니다.

주목해야 할 점은 Huma가 단순히 국경 간 지급 선지급만 하는 것이 아니라, 이 비즈니스는 중요한 진입점일 뿐이며 향후 더 많은 비즈니스로 확장될 것입니다:

국경 간 지급은 4조 달러 규모의 시장이며, 신용카드는 16조 달러 시장이고, 더 광범위한 무역 금융(Trade Finance)으로 확장될 수 있습니다.

전반적으로 Huma는 PayFi 플랫폼과 PayFi 생태계를 구축하고 있으며, 이 프로젝트는 실용적인 프로젝트와 내러티브 프로젝트의 결합체로 볼 수 있어 장기적으로 주목할 가치가 있습니다.