서론

암호화폐 리스크 투자는 여전히 이전 불장 수준보다 낮습니다. 금번 분기 투자 금액이 2022년 제3분기 이후 최고치를 기록했지만, 40% 이상의 자금은 MGX의 바이낸스에 대한 단일 투자(20억 달러)에서 비롯되었습니다. 거시경제에 대한 우려가 지속적으로 투자자들의 리스크 투자 관심을 억제하고 있으며, 암호화폐 시장은 여전히 분화된 양상을 보이고 있습니다. 비트코인의 성과가 특히 강력한 반면, 알트코인 및 이전에 인기 있던 암호화폐 스타트업 분야의 기본 플랫폼은 상대적으로 부진합니다.

바이낸스 사례를 제외하더라도, 스타트업의 전체 투자 규모는 여전히 2023년 최저점보다 높습니다. 거래, 인프라, 토큰화, 결제 및 인공지능 분야는 여전히 투자 열기를 유지하고 있습니다. 미국 신정부가 비트코인, 암호화폐 및 블록체인 기술 응용을 적극 추진함에 따라 해당 분야에서 미국의 장기적 주도권은 더욱 강화될 것으로 보입니다.

핵심 데이터

• 2025년 제1분기, 암호화폐 스타트업은 총 49억 달러의 리스크 투자를 유치했으며(전분기 대비 40% 증가), 446건의 거래가 이루어졌습니다(전분기 대비 7.5% 증가)

• 후기 단계 프로젝트가 주요 자금의 65%를 흡수했으며, 초기 단계는 35%를 차지했습니다. 이는 2020년 제3분기 이후 처음으로 후기 기업 투자 비중이 초기 단계를 초과한 경우입니다

• 거래 기업의 자금 조달이 가장 높았으며(바이낸스가 MGX로부터 20억 달러 투자), 그 다음으로 DeFi 프로토콜(7.63억 달러)과 인프라 기업(5.06억 달러)이 뒤를 이었습니다

• 바이낸스 투자의 영향으로 말타 본사 기업의 투자 비중이 가장 높았으며(36.8%), 미국과 홍콩이 그 뒤를 이었습니다. 거래 수로 보면 미국이 38.6%로 선두를 차지했고, 영국과 싱가포르가 그 뒤를 이었습니다

• 자금 조달 측면에서 투자자들은 18개의 신규 암호화폐 리스크 펀드에 19억 달러를 배분했습니다

리스크 투자

거래 수와 투자 금액

2025년 제1분기, 벤처 캐피털리스트들은 암호화폐 및 블록체인에 집중된 스타트업에 48억 달러를 투자했으며(전분기 대비 54% 증가), 총 446건의 거래를 완료했습니다(전분기 대비 7.5% 증가).

[이하 생략, 동일한 방식으로 번역됨]2017년에 설립된 회사(주로 바이낸스)가 가장 많은 자금을 조달했고, 2024년에 설립된 회사는 거래 수량에서 선두를 차지했다.

리스크 펀드 융자 동향

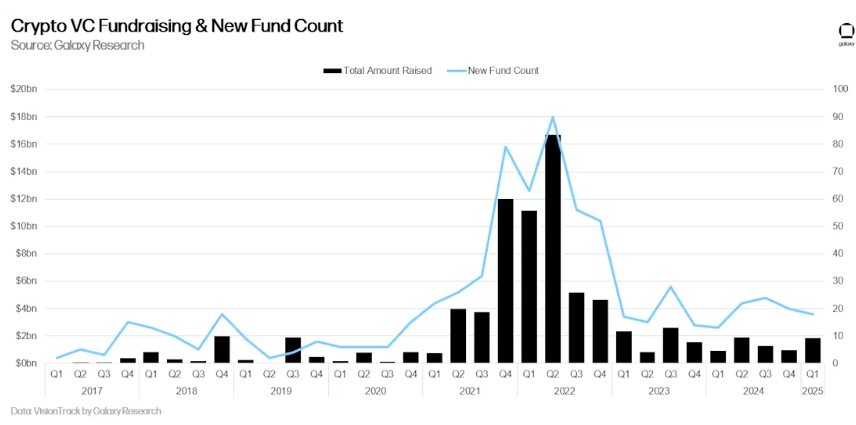

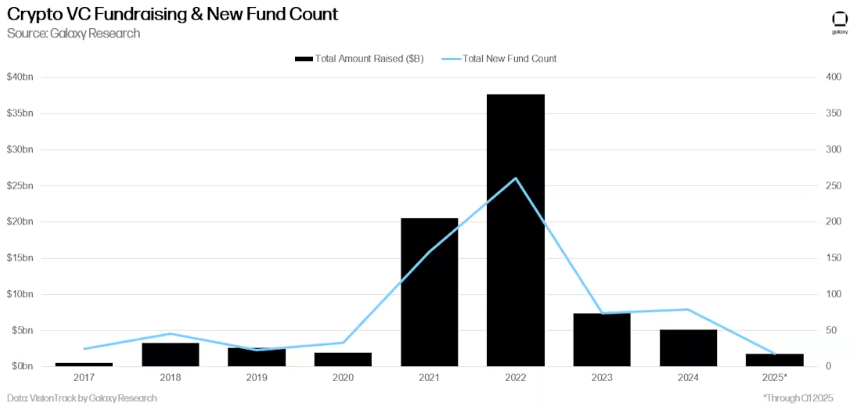

2025년 제1분기 신규 펀드 수와 자금 배분 규모가 전년 대비 상승했지만, 암호화폐 리스크 펀드의 모금 환경은 여전히 도전적이다. 2022년부터 2023년까지의 거시경제 환경과 암호화폐 시장의 변동성은 일부 자본 배분자들이 2021년 초부터 2022년 사이 암호화폐 리스크 투자자들에 대한 약속 수준을 회복하는 것을 지속적으로 방해했다. 최근 인공지능 분야에 대한 관심 증가로 원래 암호화폐 투자에 관심이 있던 자금의 일부가 분산되었다. 2025년 제1분기, 암호화폐에 집중된 리스크 펀드의 총 모금액은 19억 달러로 회복되어 2024년 제2분기와 동일하며, 2023년 제3분기 이후 최고 분기 모금 규모를 함께 기록했다.

연간 기준으로 계산하면, 2025년 제1분기는 전년 대비 좋은 시작을 했으며, 현재 성장률은 2024년 전체 모금 총액을 초과할 것으로 기대된다.

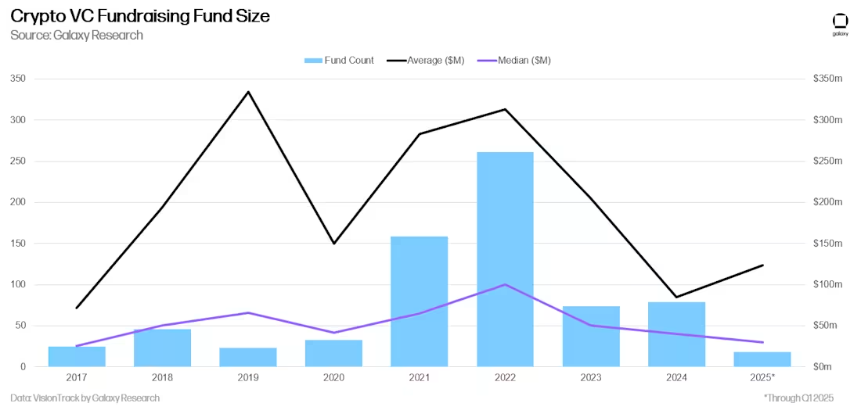

2024년 제1분기와 비교해 신규 펀드 수와 모금 규모 모두 전년 대비 증가했으며, 펀드당 평균 모금액은 1.3억 달러로 상승했지만 중간값은 계속 하락 중이다. 이 평균값 상승은 주로 Ribbit Capital, Foundation Capital, Somnia Ecosystem Fund 등 기관의 대규모 모금 덕분이다.

요약

시장 정서가 개선되고 있고 투자 활동도 증가하고 있지만, 두 가지 모두 여전히 역사적 최고점에 크게 못 미친다. 비트코인의 성과는 지속적으로 강세를 보이지만, 알트코인의 유동성 가격은 여전히 침체되어 있다. 2025년 제1분기 암호화폐 스타트업의 융자액은 2022년 제3분기 이후 최고치를 기록했지만, 거의 절반의 자금은 바이낸스와 아부다비 펀드 MGX(아랍에미리트 정부 관련 펀드)의 후기 단계 거래에서 나왔다. 이 거래를 제외하면 2025년 제1분기 융자액은 약 26억 달러로 떨어져 2024년 제3분기 이후 최저 수준이 되며, 4년 만의 최저점에 가깝다. 2017년과 2021년의 불장 주기에서 리스크 투자 활동은 암호화폐 자산 유동성 가격과 높은 상관관계를 보였지만, 지난 2년간 암호화폐 가격이 상승했음에도 불구하고 투자 활동은 지속적으로 침체되었다. 이러한 리스크 투자의 정체는 여러 요인에서 비롯된다: 게임, NFT, Web3 등 과거 인기 있던 암호화폐 투자 분야의 매력 감소, 인공지능 스타트업의 투자 자금 경쟁, 그리고 높은 이자율 환경이 리스크 자본 배분 의지를 억제했다.

2020년 제3분기 이후 처음으로 후기 단계 거래가 주도적 위치를 차지했다. 후기 단계 투자액의 급증이 거의 전적으로 아부다비 MGX의 바이낸스에 대한 대규모 투자에서 비롯되었지만, 후기 단계 기업들이 거래 수량에서도 처음으로 시드 전 투자를 초과했다. 산업 전체가 성숙해짐에 따라 시드 전 투자 비중은 지속적으로 감소하고 있다. 전통 기관들이 점진적으로 암호화 기술을 채택하고, 대량의 벤처 투자를 받은 기업들이 시장 적합성을 달성함에 따라 암호화 분야의 시드 전 투자 황금기는 이미 끝났을 수 있다.

현물 ETP 상품이 펀드와 스타트업에 압박을 줄 수 있다. 미국 비트코인 현물 ETP 상품에 대한 배분자들의 여러 중요 투자는 일부 대형 투자자들(연금 펀드, 기부 펀드, 헤지 펀드 등)이 초기 리스크 투자를 선택하는 대신 고유동성 금융 상품을 통해 이 분야에 접근하고 있음을 시사한다. 이더리움 현물 ETP에 대한 시장 관심이 시작되고 있으며, 이 추세가 지속되거나 다른 Layer 1 블록체인을 포함하는 새로운 ETP 상품이 등장할 경우, DeFi나 Web3 같은 분야에 대한 시장 수요가 리스크 투자 시스템이 아닌 ETP 상품으로 흘러갈 수 있다.

펀드 매니저들은 여전히 엄중한 환경에 직면해 있다. 2025년 제1분기 배분 자금이 전분기 대비 미미하게 증가했지만, 신규 펀드 수는 연속 두 분기 동안 감소하여 최근 5년 중 최저 수준을 유지하고 있다. 거시경제 요인이 배분자들을 지속적으로 제약하고 있지만, 규제 환경의 실질적인 변화가 이 분야에 대한 그들의 관심을 다시 불러일으킬 수 있다.

미국은 암호화폐 스타트업 생태계를 지속적으로 주도하고 있다. 매우 복잡하고 적대적인 규제 환경에도 불구하고, 미국에 본사를 둔 기업과 프로젝트들이 여전히 대부분의 거래와 투자 금액을 차지하고 있다. 새 정부와 의회는 암호화폐를 가장 지지하는 정책을 여러 차원에서 시행하기 시작했다. 우리는 미국의 주도권이 더욱 강화될 것으로 예상한다. 특히 스테이블코인 프레임워크와 시장 구조 입법 등 규제 사항이 예정대로 확정되면, 이는 미국 전통 금융 기관들이 진정으로 이 분야에 진입하도록 촉진할 것이다.