미국 암호화폐 거래소 코인베이스(Coinbase)는 현지 시간 5월 8일 1분기(Q1) 재무제표를 발표했으며, 이전 분기 미국 대선 이후의 상승에 비해 시장 거래가 다소 냉각되어 매출과 순이익이 예상에 미치지 못했습니다.

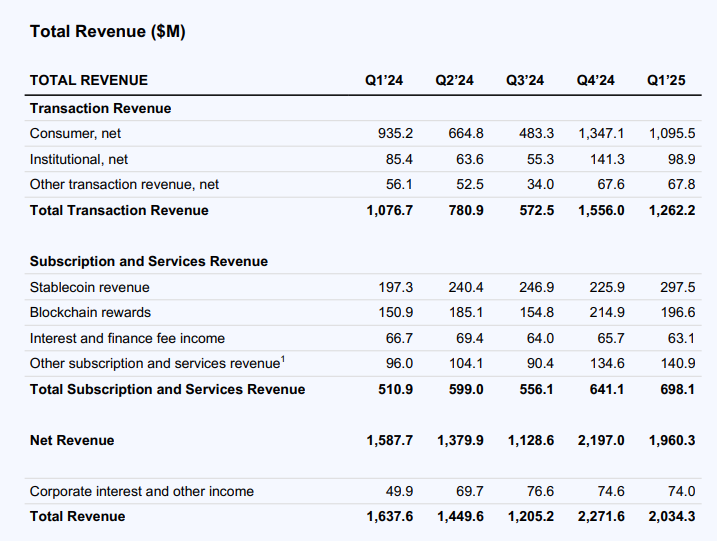

3월 31일 기준, 조정 후 순이익은 5억 2,700만 달러였습니다. 주당 수익은 0.24 달러로, 시장의 일반적인 예상인 1.93 달러에 미치지 못했습니다. 총 매출은 20억 달러로, 예상된 21.2억 달러보다 약간 낮았으며, 2024년 4분기의 23억 달러보다 낮았습니다. Q1 거래 수익은 19% 감소하여 12억 달러였고, 거래량은 10% 감소했습니다.

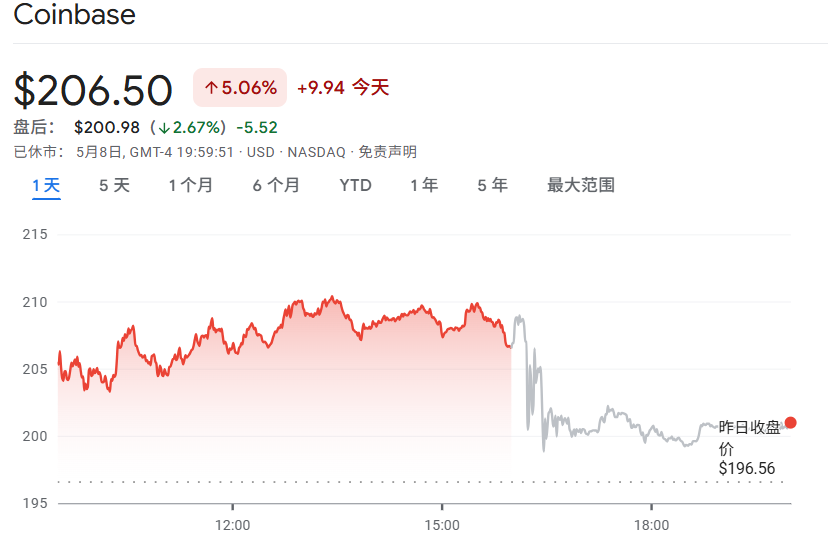

이 소식의 영향으로 코인베이스(COIN) 주가는 장 후 거래에서 2.67% 하락했으며, 이전 거래일에는 5% 상승했었습니다. COIN은 올해 초부터 16.83% 하락했습니다.

수익

Q1 암호화폐 자산의 평균 변동성이 상승했으며, 비트코인(BTC)은 1월에 역대 신고점을 기록했습니다. 그러나 관세 정책과 거시경제적 불확실성의 영향으로 암호화폐 가격은 전체 시장과 함께 하락했습니다. 4분기 말에 비해 1분기 말 암호화폐 총 시총은 19% 감소하여 2.7조 달러를 기록했습니다.

이러한 배경에서 코인베이스의 수익은 20억 달러로, 전분기 대비 10% 감소했습니다. 순이익은 전분기 대비 94% 급감하여 6,600만 달러를 기록했으며, 이는 주로 암호화폐 자산 투자 포트폴리오의 5억 9,700만 달러 세전 손실 때문이었고, 대부분은 미실현 손실이었습니다. 조정 후 순이익은 5억 2,700만 달러, 조정 후 EBITDA는 9억 3,000만 달러였습니다.

거래 수익

코인베이스 재무제표에 따르면, 거래는 총 수익의 60% 이상을 차지하는 주요 수익원입니다. Q1 거래 수익은 13억 달러로 전분기 대비 19% 감소했습니다. 코인베이스의 현물 총 거래량은 전분기 대비 10% 감소하여 3,931억 달러를 기록했지만, 전 세계 현물 시장의 13% 감소보다는 양호했습니다. 파생상품 부문에서 코인베이스의 거래량은 8,036억 달러로, 시장 점유율은 지속적으로 성장했습니다.

그중 Q1 개인 투자자 거래량은 781억 달러로 전분기 대비 17% 감소했습니다. 개인 투자자 거래 수익은 11억 달러로 전분기 대비 19% 감소해 거래량 감소와 거의 일치했습니다. 기관 거래 측면에서 기관 거래량은 3,150억 달러로 전분기 대비 9% 감소했고, 기관 거래 수익은 9,900만 달러로 전분기 대비 30% 감소했습니다.

거시적 배경의 영향 외에 수익 감소의 두 번째 요인은 파생상품 업무였습니다. 재무제표에 따르면, 코인베이스는 유동성 확보와 고객 유치를 위해 거래 리베이트 및 인센티브에 투자하고 있습니다. 이러한 리베이트와 보상은 기관 거래 수익에서 제외되었습니다.

기타 거래 수익

Q1 기타 거래 수익은 6,800만 달러로 전분기와 비슷했습니다. Base의 거래 수량은 전분기 대비 16% 증가했지만, 거래당 평균 수익은 21% 감소했습니다.

구독 및 서비스 수익

Q1 구독 및 서비스 수익은 6억 9,800만 달러로 전분기 대비 9% 증가했으며, 이는 주로 스테이블코인과 코인베이스 원(Coinbase One) 수익 증가 덕분이었습니다. USDC의 시가총액은 600억 달러 이상의 역대 신고점을 기록했습니다. 그러나 블록체인 보상 수익은 전분기 대비 9% 감소하여 이러한 성장을 부분적으로 상쇄했습니다. 감소의 주요 원인은 평균 자산 가격의 전분기 대비 하락, 특히 이더리움(ETH)과 솔라나(SOL)의 하락이었습니다.

Q1 스테이블코인 수익은 전분기 대비 32% 증가하여 2억 9,800만 달러를 기록했습니다. 코인베이스는 이러한 성장이 부분적으로 낮은 평균 이자율로 상쇄되었다고 밝혔습니다. 코인베이스 제품의 USDC 평균 보유량은 전분기 대비 49% 증가하여 123억 달러를 기록했습니다.

기타 구독 및 서비스 수익은 1억 4,100만 달러로 전분기 대비 5% 증가했습니다. 코인베이스 원의 구독자 수는 Q1에 역대 최고치를 기록했으며, 코인베이스 원 프리미엄 서비스(월 300달러)도 성장을 달성했습니다.

지출

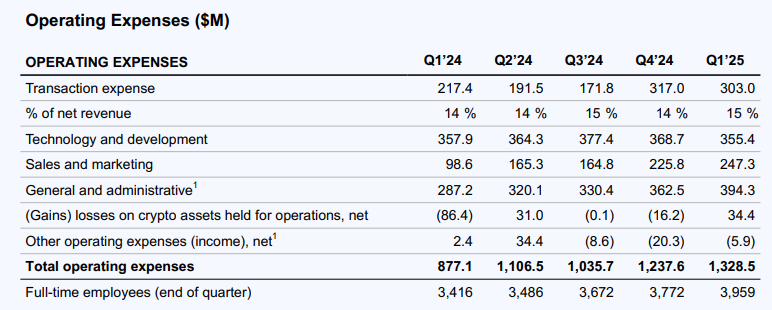

Q1 총 운영 비용은 13억 달러로 전분기 대비 7% 증가했으며, 이는 9,100만 달러 증가했습니다. 주요 원인은 분기 초 시장 활성화로 인한 변동성 비용 증가와 운영을 위해 보유한 암호화폐 자산의 손실 때문이었습니다. 기술 및 개발, 일반 및 관리, 판매 및 마케팅 비용은 합계 4,000만 달러 증가하여 전분기 대비 4% 증가했으며, 이는 주로 마케팅 지출 증가(성과 마케팅 및 USDC 보상 포함)와 고객 지원 비용 증가 때문이었습니다. 분기 말 기준 코인베이스의 정규직 직원 수는 전분기 대비 5% 증가하여 3,959명을 기록했습니다.

거래 수수료는 3억 300만 달러로 순이익의 15%를 차지했으며, 전분기 대비 4% 감소했습니다. 감소의 주요 원인은 고객 거래 활동 감소와 평균 자산 가격 하락과 관련된 블록체인 보상 수수료 감소였습니다.

기술 및 개발 비용은 3억 5,500만 달러로 전분기 대비 4% 감소했습니다. 감소의 주요 원인은 직원 총 수는 증가했지만 인건비가 감소했기 때문입니다. 일반 및 관리 비용은 3억 9,400만 달러로 전분기 대비 9% 증가했으며, 이는 주로 고객 지원 및 인건비 증가 때문이었습니다. 판매 및 마케팅 비용은 2억 4,700만 달러로 전분기 대비 10% 증가했습니다.

전망

4월에 코인베이스의 총 거래 수익은 약 2억 4,000만 달러였습니다. 코인베이스는 Q2 구독 및 서비스 수익이 6억~6억 8,000만 달러 사이가 될 것으로 예상하며, 이는 스테이블코인 수익의 전분기 대비 증가가 자산 가격 하락으로 인한 블록체인 보상 수익 감소로 상쇄될 것으로 예상되기 때문입니다. 거래 수수료는 순이익의 약 15%를 차지할 것으로 예상되며, 기술 및 개발과 일반 및 관리 비용은 7억~7억 5,000만 달러 사이가 될 것으로 예상됩니다.

주목할 만한 점은 코인베이스가 파생상품 시장에 주력하고 있다는 것입니다. 그들은 전 세계 최대 비트코인 및 이더리움 옵션 거래소인 데리빗(Deribit)을 29억 달러에 인수하겠다고 발표했으며, 이는 7억 달러 현금과 1,100만 주의 코인베이스 보통주를 포함하되, 관례에 따라 인수 가격을 조정해야 합니다. 이 거래는 아직 규제 당국의 승인과 기타 관례적인 성립 조건을 충족해야 하며, 연말에 완료될 것으로 예상됩니다. 작년에 데리빗의 미결제 계약은 300억 달러를 초과했고, 거래량은 1조 달러를 초과했습니다.

코인베이스 최고재무책임자(CFO) 알레시아 하스(Alesia Haas)는 재무제표 전화 회의에서 "데리빗이 즉시 우리의 수익성을 높이고 거래 수익의 다양성과 지속성을 증가시킬 것으로 예상한다"고 말했습니다.

또한 코인베이스 최고경영자(CEO) 브라이언 암스트롱(Brian Armstrong)은 투자자 전화 회의에서 이번 분기에 기업이 스테이블코인을 사용하여 지불 및 지출을 할 수 있는 시범 프로젝트를 시작할 것이라고 밝혔습니다.