저자: 헨리 시

번역: 랜덤 소분대

소분대 서문

헨리 시는 Super.com(이전 Snapcommerce)의 공동 창립자 겸 COO로, 연간 매출 1.5억 달러를 달성하는 데 성공했습니다.

최근, 100명 이상의 창립자와 심도 있는 대화를 나눈 후, 헨리는 기업 초기 융자 모델 4가지를 정리하고 구체적인 데이터를 바탕으로 분석했으며, 이를 통해 새로운 관점을 제시할 것입니다. 즐겁게 읽어보세요!

헨리 시는 최근 연간 매출 1.5억 달러를 달성하고 2억 달러를 융자받은 스타트업에서 퇴출했습니다. 그는 놀라운 사실을 발견했습니다: 90%의 창립자들이 회사를 설립하는 방식 자체가 근본적으로 잘못되었다는 것입니다.

수십 년 동안, 창업자들은 잘못된 이분법적 선택에 갇혀 있었습니다: 부트스트래핑(수년간 고군분투해야 함)하거나 융자(통제권을 포기할 수 있음)를 받거나. 하지만 2025년, AI가 모든 것을 바꾸었습니다. 헨리 시는 회사 설립 모델의 혁명을 목격했으며, 가장 현명한 창립자들이 거의 언급되지 않은 새로운 모델을 적용하고 있습니다.

헨리는 100명 이상의 창립자와 대화를 나누고 Lean AI 순위표의 우수한 창립자들로부터 배웠으며, 이를 바탕으로 회사 설립 및 자금 조달을 위한 4가지 방법을 정리하고 조언을 제시했습니다.

1. 전통적 융자: 대부분의 창립자를 실패하게 만드는 방식

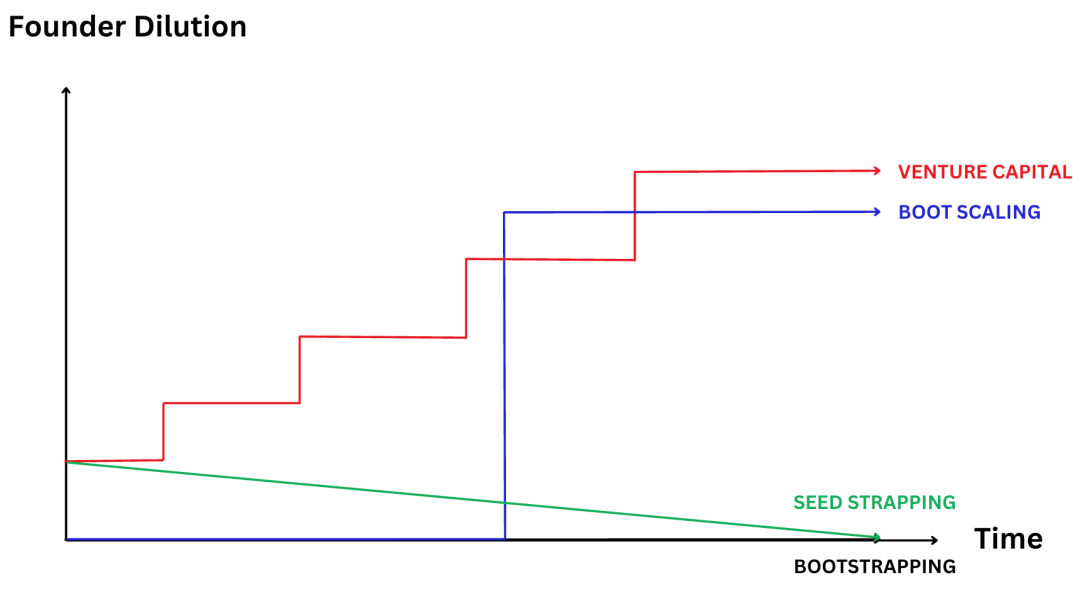

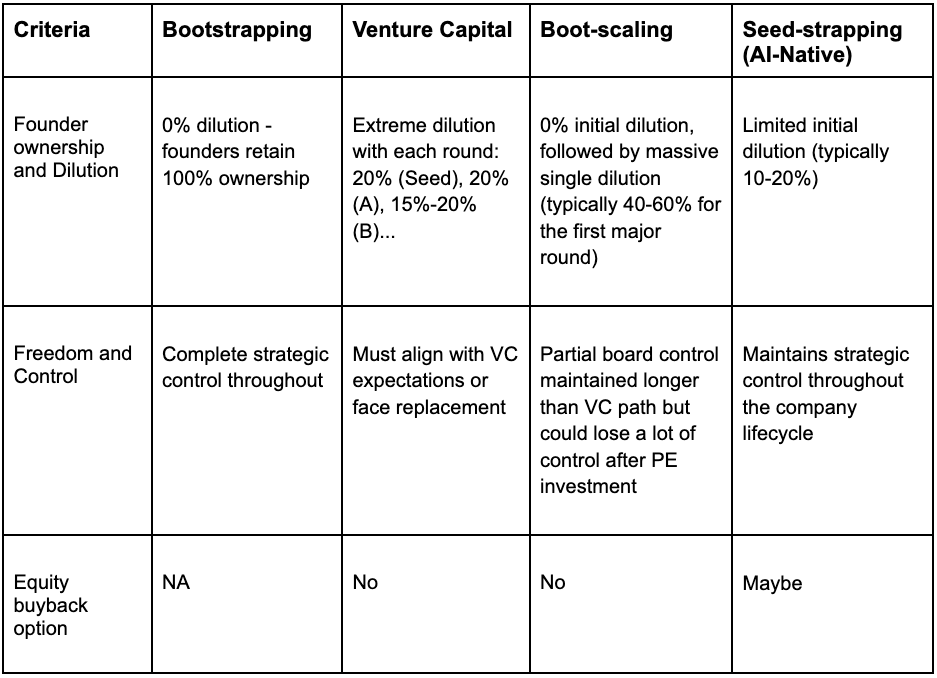

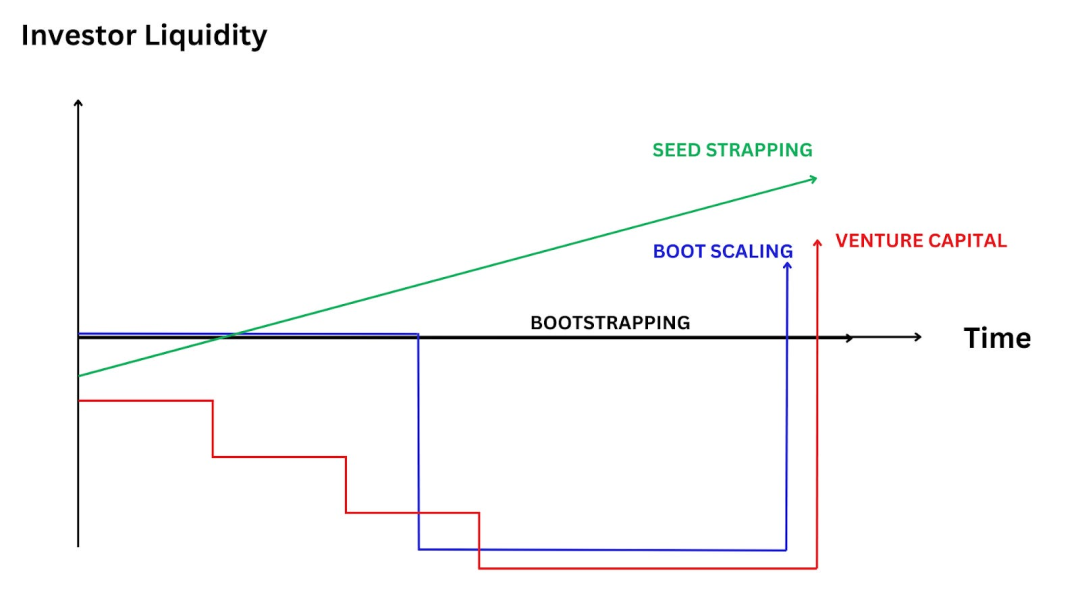

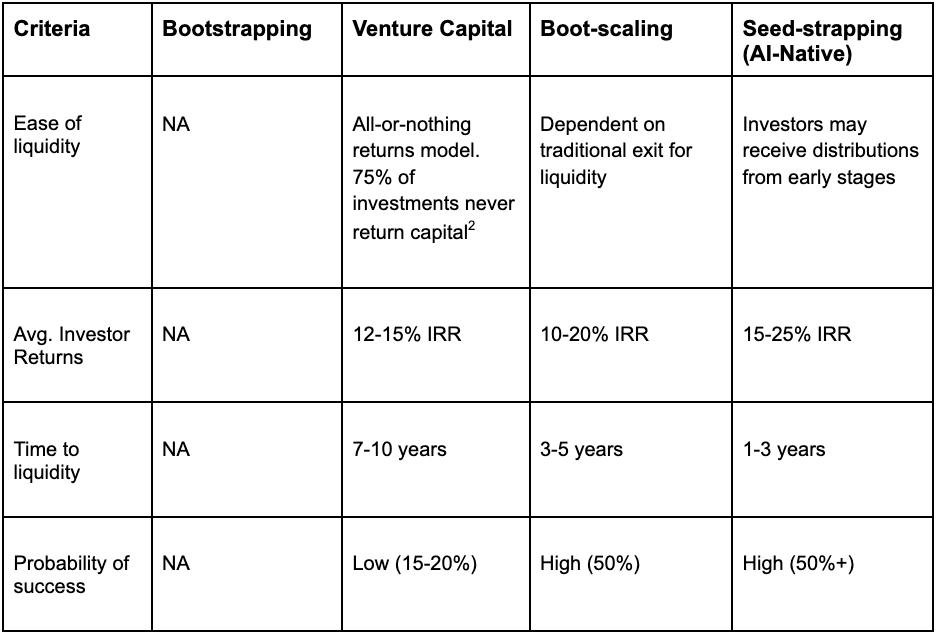

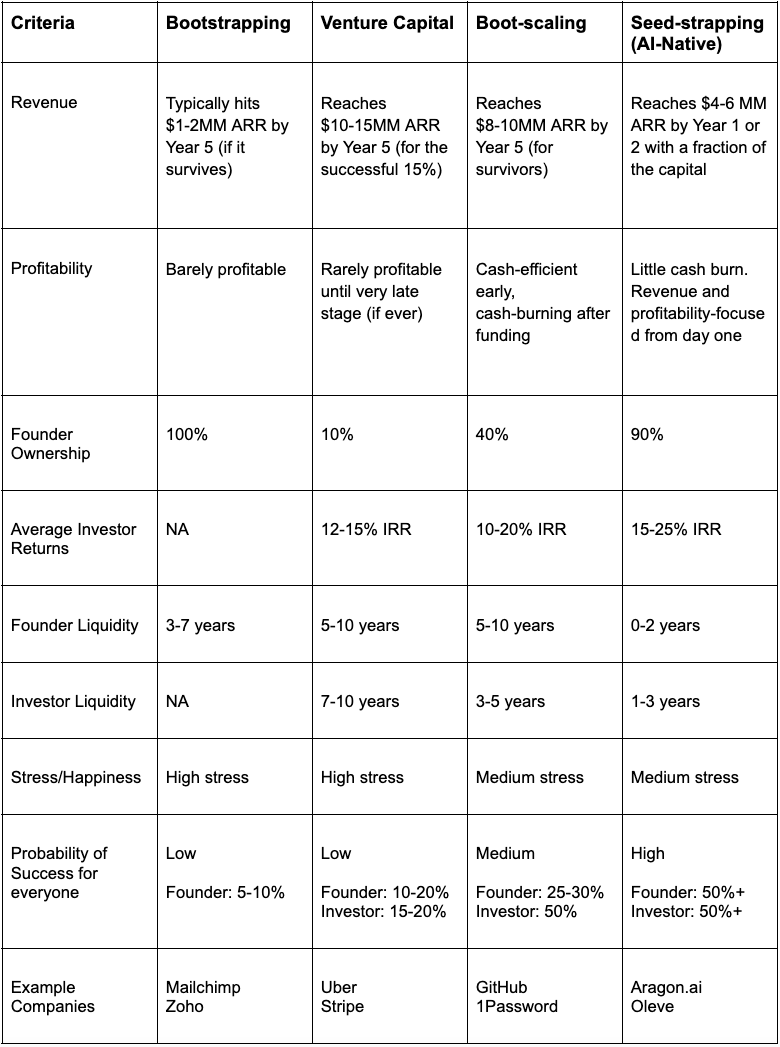

모델 1: 부트스트래핑

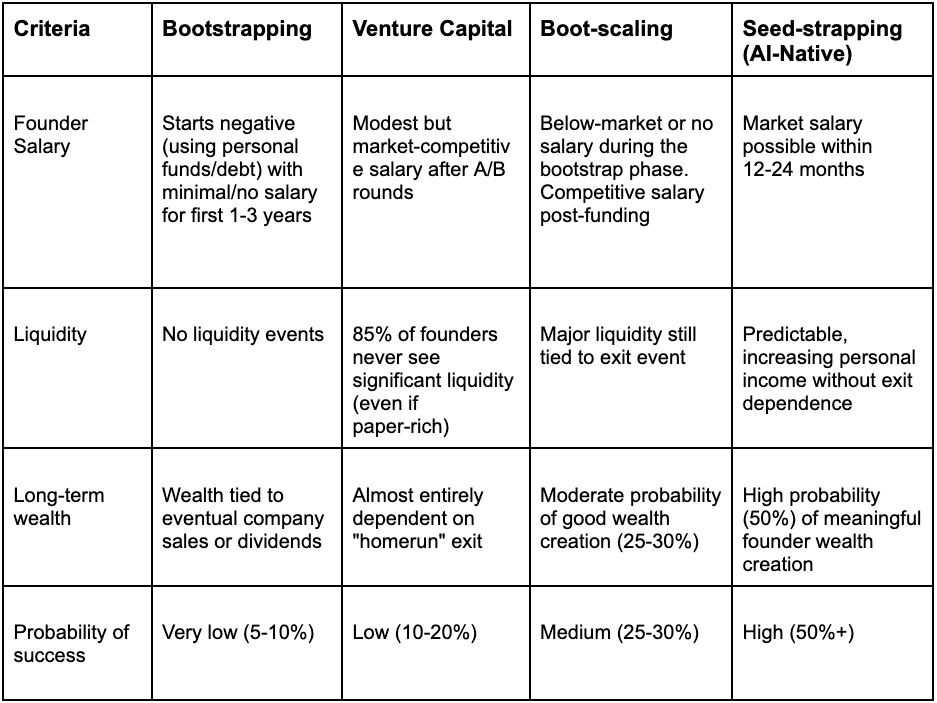

창립자가 모든 자금을 직접 부담하고, 신용카드를 최대한 사용하며, 저축 계좌를 비우지만 100% 소유권은 유지할 수 있습니다. 이 모델에서 90%의 스타트업은 처음 3년 내에 실패하며, 다른 융자 방식을 받은 회사에 비해 실패율이 더 높습니다.

부트스트래핑한 10개 회사 중 8개는 18개월 내에 자금 제한으로 실패합니다. 수년간 창업자의 개인 재정 상태는 지속적으로 적자를 기록하며, 회사의 생존을 보장할 수 없습니다. 성공한 부트스트래핑 회사조차도 보통 5년 이상 걸려야 6자리 수익에 도달하며(그것도 주당 80시간 근무하고 최저 임금 이하의 시급을 받는 상황에서).

모델 2: 벤처 캐피털

벤처 캐피털의 지원을 받은 스타트업 중 75%는 투자자에게 수익을 제공하지 못했으며, 단 0.1%의 회사만이 TechCrunch(미국 기술 미디어)가 보도한 성공 사례처럼 독각기업으로 성장해 투자자에게 풍부한 수익을 제공했습니다.

그러나 이 모델에서 모든 창립자는 자신이 그 0.1%가 될 것처럼 운영해야 합니다. 창립자는 매 투자 라운드마다 상당한 지분을 양도해야 합니다: 시드 라운드 20%, A 라운드 20%, B 라운드 15-20% 등등.

C 라운드에 이르면 창립자는 보통 회사 지분의 15%만 소유하게 되며, 99%의 회사는 이 단계에 도달조차 하지 못합니다. 벤처 캐피털을 통해 5,000만 달러 가치의 회사를 설립한 창립자의 개인 재산은 부트스트래핑으로 1,000만 달러 가치의 회사를 설립한 창립자보다 훨씬 적을 수 있습니다.

모델 3: 부트-스케일링

창업자는 먼저 부트스트래핑을 하다가 회사가 좋은 성장 모멘텀을 보이면 대규모 융자를 받습니다. 이러한 융자는 보통 private equity에서 옵니다.

이 방법의 장점은 초기에 회사 소유권을 유지할 수 있다는 것이지만, 많은 위험도 있습니다: 창업자는 부트스트래핑으로 인한 자금 압박을 여러 해 동안 견뎌야 합니다. 이후 이번 대규모 융자에서 지분이 크게 희석되고(40-50%까지), 회사에 대한 통제권을 잃고 private equity 구매자에 의해 좌우되며, 이들은 회사 문화를 파괴할 수도 있습니다.

이는 매우 위험합니다: 창업자는 개인 자금을 소진한 후 모든 것을 이 "확장"에 걸고, 이 "확장"은 72%의 실패 확률을 가집니다.

(이하 생략, 번역 계속됨)2. 창업자 지분 희석 및 통제권

Seed-Strapping 모델은 창업자가 지속적인 지분 매입을 통해 시간이 지남에 따라 자신의 지분 비율을 높일 수 있는 유일한 모델입니다. 창업자는 투자를 통해 자금 지원을 받으면서도 VC 모델과 달리 끝없는 지분 희석의 곤경에 빠지지 않습니다. 이 모델에서 창업자는 회사 발전의 전략적 통제권을 확실히 잡을 수 있으며, 소유권과 레버리지의 완벽한 균형을 실현할 수 있습니다.

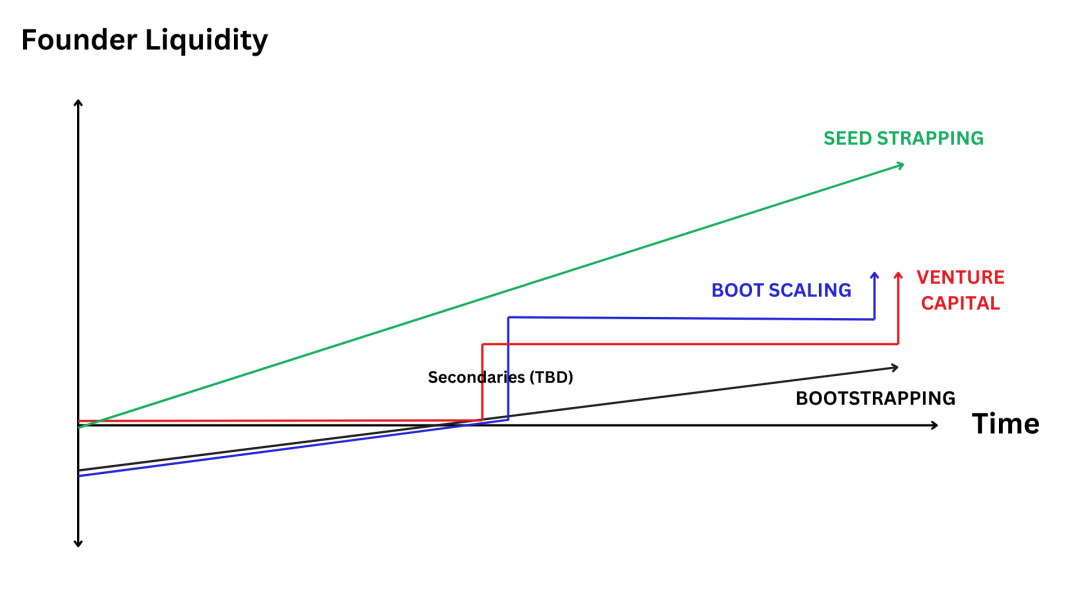

3. 창업자 자금 유동성(주머니 속 돈)

Seed-Strapping 모델은 창업 초기에도 예외 없이 항상 자금을 창업자의 주머니에 우선적으로 넣는 유일한 모델입니다. 다른 창업자들이 수년간의 노력을 들여 실현되지 않을 수도 있는 유니콘식 출구를 기대하는 동안, Seed-Strapping 모델을 채택한 창업자들은 이익 분배를 통해 매년 상당한 개인 재산을 축적해 왔습니다. 이는 회사를 매각하거나 상장에 의존하지 않고도 얻을 수 있는 재정적 자유입니다.

4. 투자자 수익 및 유동성

Seed-Strapping 모델은 창업자와 투자자 사이에 다른 모델에서는 달성하기 어려운 윈-윈 상황을 구축합니다. 투자자들은 10년을 기다려 불확실한 비유동성 수익을 얻는 대신, 초기부터 지속적인 유동성 수익을 얻을 수 있습니다. 이러한 수익의 안정성은 투자자들이 기업의 지속 가능한 성장을 지원하고, 기업의 조기 퇴출이나 불필요한 융자를 추진하지 않음을 의미합니다(그들의 이익 요구가 창업자와 진정으로 일치합니다).

다섯. 네 가지 모델 요약:

여섯. 심리적 측면의 상황

숫자 외에도 심리적 측면에서 차이가 존재합니다:

Bootstrapp의 창업자들은 종종 자신의 "성공"에 구속되어 있다고 느끼며, 자신이 벗어날 수 없는 일자리를 만들어냅니다.

VC 지원을 받는 창업자들은 성장을 지속적으로 추구하면서 자금 고갈에 대한 걱정까지 해야 하므로 가장 큰 압박감을 느낍니다.

Boot-scaling 모델을 채택한 창업자들은 이를 "롤러코스터"와 같다고 표현하며, 초기의 어려운 투쟁을 겪은 후 투자자에게 자신을 증명해야 하는 압박감을 느낍니다.

Seed-Strapping 모델의 창업자들은 최고의 만족도, 자유도, 통제감을 가지고 있으며 동시에 유연성을 유지하고 후속적으로 다양한 선택지(예: 현금 흐름 확보, 회사 매각, VC 유치 등)를 가지고 있다고 말합니다.

일곱. AI 원생 기업의 앞길

AI 원생 기업을 창업하는 이들에게 "Seed-strapping" 모델은 이상적인 균형을 제공합니다:

AI 도구를 효과적으로 활용할 수 있을 만큼 충분한 자금 보유.

지분 희석이 거의 없거나 전혀 없어 창업자의 회사 소유권 유지.

개인 수익을 빠르게 실현할 수 있음.

VC 모델에서 지치지 않으면서도 성장의 복리 효과를 달성할 수 있는 능력.

기업 규모 확장의 장애물이 점차 사라지면서 "1인 10억 달러급 기업"을 만들 기회.

유연성 확보 및 후속적으로 다양한 선택지(예: 현금 흐름 확보, 회사 매각, VC 유치 등) 보유.