작성: 프랭크, 피에이뉴스(PANews)

이더리움(ETH) 가격이 1,385달러의 저점에서 2,700달러로 반등하며 97.7%의 상승률을 보이는 가운데, 그 이면에는 자본의 극명한 대비가 펼쳐지고 있다. 기관 자금은 ETF 시장에서 신중한 태도를 보이는 반면, 파생상품 계약 포지션은 322억 달러의 역대 최고치를 기록했다. 오랜 침체 후, 시장은 이번 반등을 통해 이더리움(ETH)이 여전히 가치의 저점임을 증명하고자 한다. Pectra 업그레이드 역시 이러한 내러티브에 근거를 제공하는 듯하다. 피에이뉴스(PANews)는 이더리움(ETH)의 전방위적 데이터 분석을 통해 현재 이더리움(ETH)의 실제 상태를 그려내고자 한다. 가치 재구성을 경험하고 있는 이더리움(ETH)이 점차 부상하고 있다.

시장과 자금: ETF의 신중함과 계약의 열정

5월 18일 기준, 미국 이더리움(ETH) ETF의 총 순자산은 89.7억 달러에 달하며, 이더리움(ETH) 총 시가총액의 2.89%를 차지한다. 비트코인 ETF의 5.95% 점유비율과 비교하면 여전히 낮은 수준이다. 전반적으로 ETF 시장에서는 여전히 비트코인이 더 인기 있음을 알 수 있다.

추가로, 2월부터 4월 말까지 이더리움(ETH) ETF의 자금 상황은 대부분 유출 상태였다. 4월 21일부터 다시 유입되기 시작했지만, 전반적인 유입 데이터는 뚜렷하지 않다. 4월 이더리움(ETH) ETF의 순유입은 약 6,625만 달러, 5월 현재까지의 순유입은 약 3,000만 달러이다.

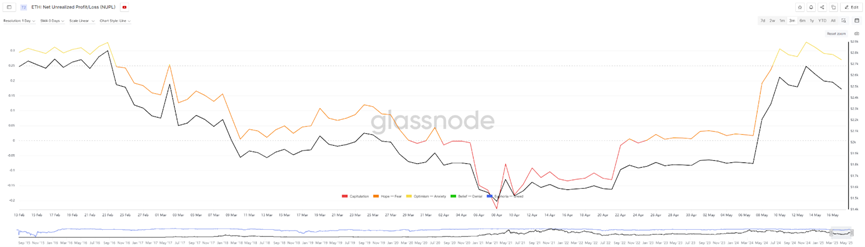

글래스노드(Glassnode)의 데이터에 따르면, 4월 말부터 이더리움(ETH)의 "순미실현 이익/손실"(Net Unrealized Profit/Loss, NUPL) 수치가 다시 양수로 전환되었다. 그 이전인 4월 1일부터 22일 사이에는 NUPL 수치가 계속 음수였다. 이 기간 동안 이더리움(ETH) 가격은 1,800달러 아래로 떨어져 최저 1,385달러까지 하락했으며, 이는 이더리움(ETH) 가격이 1,800달러 이하로 떨어졌을 때 전체 포지션 주소가 기본적으로 손실 상태였음을 의미한다. 그러나 이러한 음수 데이터는 때로 시장 바닥의 신호일 수 있는데, 이 단계에서 매도 압박이 거의 고갈되기 때문이다. 그러나 5월 17일 기준 NUPL 수치는 최대 0.328에 도달했으며, 수치 범위로 볼 때 여전히 강세장 초기 또는 회복기에 있으며 극도로 낙관적인 단계에는 이르지 않았다.

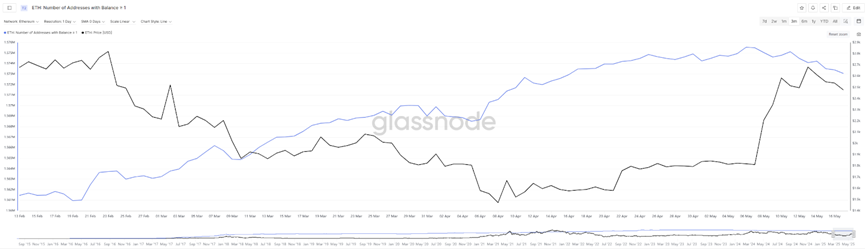

또 다른 흥미로운 데이터는 이더리움(ETH) 온체인 잔액 1개 이상인 주소 수가 가격 반등과 함께 오히려 감소했다는 점이다. 이전 가격 하락 과정에서 이 데이터는 계속 증가했으며, 많은 투자자들이 하락 국면에서 저점매수(바텀피싱)를 선택했음을 보여준다. 가격이 1,800달러 이상으로 상승하자 일부 주소는 수익 실현을 선택했다. 그러나 이 비율 감소는 크지 않으며 약 천분의 일 정도이다. 가격 회복과 함께 현재 이더리움(ETH)의 수익 주소 비율은 60%에 도달했다.

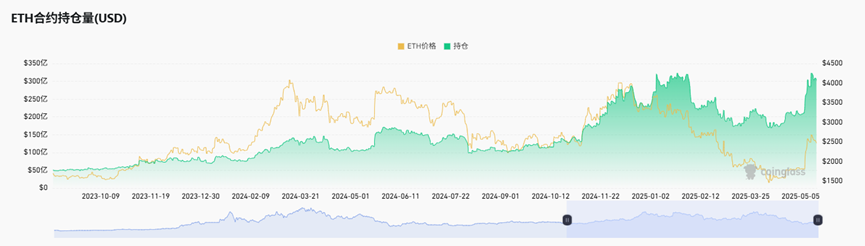

최근의 가격 반등이 역대 최고점과는 여전히 큰 차이가 있지만, 계약 포지션에서는 최근 역사적 최고 수준에 도달했다. 5월 14일 이더리움(ETH) 계약 포지션은 322.49억 달러로, 거의 역대 최고 계약 포지션 수준이다. 이전에 이 수준의 계약량을 기록한 것은 2025년 1월~2월로, 당시 이더리움(ETH) 가격은 3,000~3,800달러 구간에서 변동했다. 이를 통해 시장이 여전히 이더리움(ETH)에 대해 매우 열정적임을 알 수 있다.

전반적으로 시장과 자금 측면의 데이터를 보면, 이더리움(ETH)은 4월 말 가격 바닥 구간부터 자금의 긍정적 유입을 시작으로 가격이 크게 상승했으며, 최고 상승률은 97.7%로 거의 두 배 가까이 올랐다. 그러나 자금 유입량, 특히 ETF 자금 흐름을 보면 현재 전통적인 기관 자금 증가 비율은 여전히 높지 않다.

전반적으로, 이더리움(ETH)의 최근 가격 반등은 전환기의 진통 후 결과로 보입니다. 한편으로는 이더리움 생태계가 지속적인 기술 업데이트와 업그레이드를 통해 성능을 최적화하려 노력하지만, 이러한 노력은 효과를 거두지 못한 것 같습니다. 다른 한편으로는 대규모 자금과 스테이블코인 거래가 집중되는 곳으로, 대형 투자자들은 현재 이더리움의 온체인 침체 상태에 만족하는 듯합니다.

따라서 단일 지표의 상승과 하락만으로는 이더리움의 "좋음"과 "나쁨"을 단순히 정의하기 어렵습니다. 시장은 과거의 성장 서사를 넘어, 멀티체인 환경에서 이더리움의 핵심 역할과 장기적 가치를 다시 검토하고 이해해야 할 수 있습니다. 그것이 "부상"하고 있는지 아니면 "쇠퇴"하고 있는지를 고집하기보다는, 다양한 소음과 반복을 겪은 후 더욱 성숙하고 "안정적인" 이더리움이 그 진화의 필연적 방향과 최종 모습일 수 있음을 인식하는 것이 중요합니다.