작성: lowstrife, 암호화폐 KOL

번역: Felix, 피에이뉴스(PANews)

최근 MSTR, 메타플래닛, 트웬티 원, 나카모토 등 비트코인(BTC) 보유 회사들이 큰 주목을 받고 있습니다. 하지만 개인적으로 이들의 '보유'는 파괴적인 레버리지이며, 비트코인(BTC)과 그것이 대표하는 것들이 겪은 최악의 상황이라고 생각합니다. 다음은 특정 조건에서 이 모델이 붕괴될 수 있는 분석입니다.

이 회사들이 사용하는 피드백 루프는 회사 자금으로 비트코인(BTC)을 구매하고, 이를 대차대조표에 기록한 후, 다양한 회사 메커니즘을 통해 해당 대차대조표를 기반으로 더 많은 자금을 조달하는 것입니다. 이 모델은 역사상 가장 위대한 발명으로 칭송받고 있습니다.

신주 발행(ATM), 채권, 우선주, 대출 등을 통해 조달된 자금은 즉시 비트코인(BTC) 구매에 사용되어 이 flywheel을 구동합니다.

여기서 중요한 차이점은 부가가치 레버리지를 사용한다는 것입니다. 테슬라 같은 회사는 단순히 자산을 비트코인(BTC)에 예치하고 있습니다(개인적으로 이에 대해 이의가 없습니다).

하지만 이 flywheel의 핵심은 보통주 주주들이 이러한 재무 자산의 최종 보유자라는 점입니다. 이러한 모든 자금 조달 메커니즘은 결국 보통주 희석으로 이어지며, 주식을 시장에 매도하여 이 flywheel에 자금을 공급합니다.

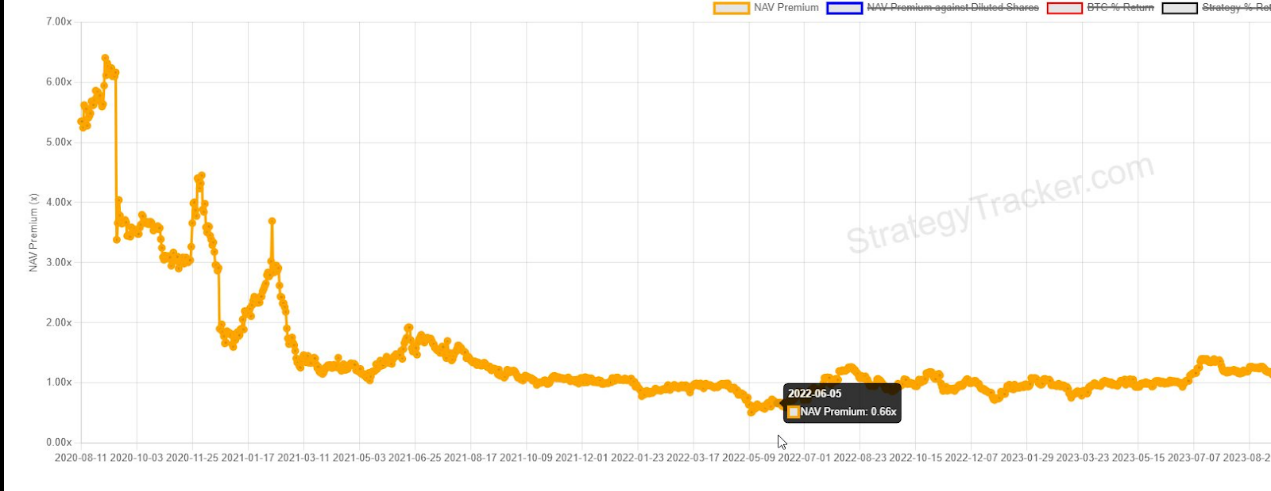

MSTR은 주로 가치 희석을 위해 신주 발행(ATM) 방법을 채택하고 있습니다. mNAV(피에이뉴스 주: 현재 주가와 보유 비트코인(BTC) 가치의 비율)가 1.0 이상일 경우 이 방법은 잘 작동합니다. 하지만 문제는 이러한 레버리지가 현금 흐름을 충족시키기 위해 신주 발행에 의존한다는 점입니다. MSTR의 주가가 mNAV의 1.0배 미만일 경우(2022년과 같이) 문제가 발생합니다.

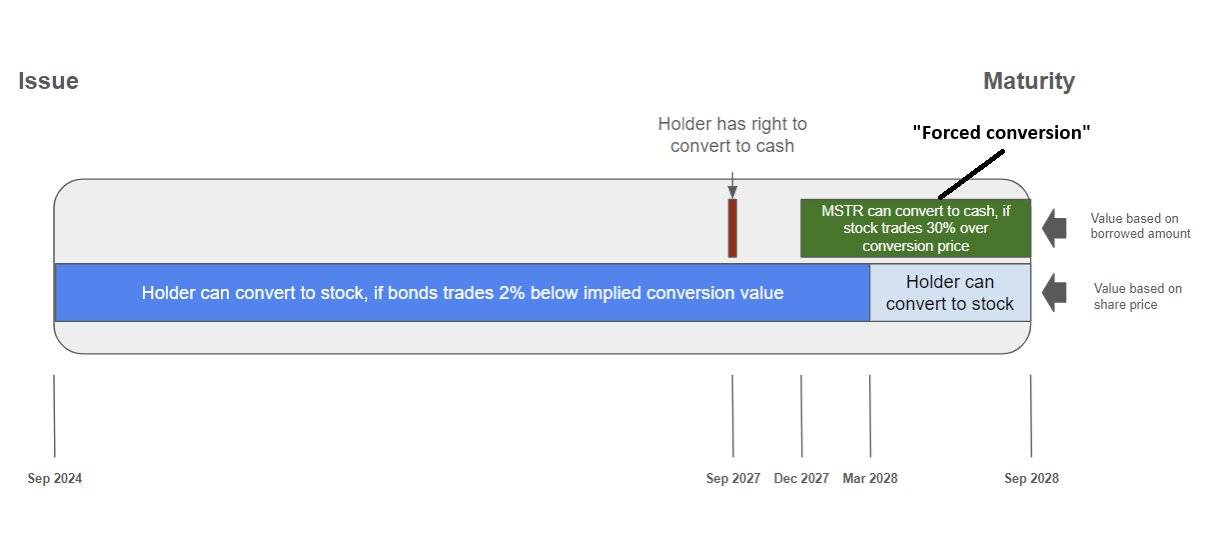

다른 도구로는 전환사채 및 영구 우선주와 같은 상품의 수익률을 높이기 위해 레버리지를 활용하는 것입니다. 미래 매수에 대한 기대로 인해 주식 가치의 예상 가치가 가속화되고 주식 프리미엄이 먼저 확대됩니다.

더 많은 보통주를 발행하여 기존 주주의 지분을 희석시키고, 이러한 레버리지는 결국 만료될 것입니다. 하지만 이들은 이러한 희석이 나중에 발생하도록 허용하고, 오늘의 달러로 내일의 현금 흐름/희석을 교환하며, 이러한 지불과 '비용'을 먼 미래로 미룹니다. 정말 '영리하다'고 할 수 있겠습니다.

여기에는 두 가지 문제가 있습니다:

첫 번째 문제는 기초 주식이 성과 목표를 달성하지 못할 경우, 이러한 상품이 모든 레버리지의 지렛대가 될 수 없다는 것입니다. 전환사채의 경우, MSTR은 재융자를 해야 하거나 비트코인(BTC)을 매각하여 현금을 조달해야 합니다.

두 번째 문제는 우선주입니다. 이들은 이러한 채무 보유자에게 영구적이고 비부가가치적인 배당금(즉, 이자)을 지불해야 합니다. MSTR은 수조 달러 규모의 이러한 증권을 발행할 계획이며, 이러한 지불 자금은 MSTR 주식 지분을 희석시키는 보유자로부터 나옵니다.

(번역 계속...)이것은 금융 혁명이 아니다. 이는 폰지 사기의 광신도들이 레버리지를 추구하는 것이다. 개인이 비트코인(BTC)을 오랫동안 보유해왔지만, 비트코인(BTC)의 원로들이 세일러를 환호하는 모습을 보며, 그가 비트코인(BTC)으로 2008년의 그 금융 공학을 재현하는 것을 보니 정말 가슴 아프다. 알다시피 바로 이러한 수법이 비트코인(BTC)의 탄생을 초래했다.