작성자: 토마스

번역: 테크플로우(TechFlow)

트위터에서 @pumpdotfun의 초기 코인공개(ICO)에 대한 논의는 다양한 복잡한 정서로 가득 차 있지만, 이러한 관점을 뒷받침할 만한 확실한 증거는 거의 없습니다. 따라서 다음 두 가지 문제를 평가하기 위해 기본적인 측면을 깊이 있게 탐구할 가치가 있습니다: 1) 40억 달러의 초기 코인공개(ICO) 평가가 합리적인가? 2) 이 투자의 잠재적 수익이나 리스크는 얼마나 큰가?

이 글은 완벽한 분석이 아니라, 제가 완전한 판단을 내리는 데 필요하다고 생각하는 일련의 핵심 관찰입니다. 동시에 저는 @pumpdotfun과 어떠한 이해관계도 없으며, 이 분석은 제가 이 초기 코인공개(ICO)를 어떻게 거래할지 결정하는 데 도움을 줄 것입니다.

제가 제기한 두 가지 질문에 답하기 위해, 다음 사항들을 더 자세히 살펴볼 필요가 있습니다:

@pumpdotfun이 밈(meme) 코인 영역에서 경쟁을 어떻게 대응하는가?

@pumpdotfun이 전체 생태계에서 어떻게 수행되는가?

@pumpdotfun의 사용자 매력과 성장 모멘텀이 상승하고 있는지 하락하고 있는지?

하나씩 분석해 보겠습니다.

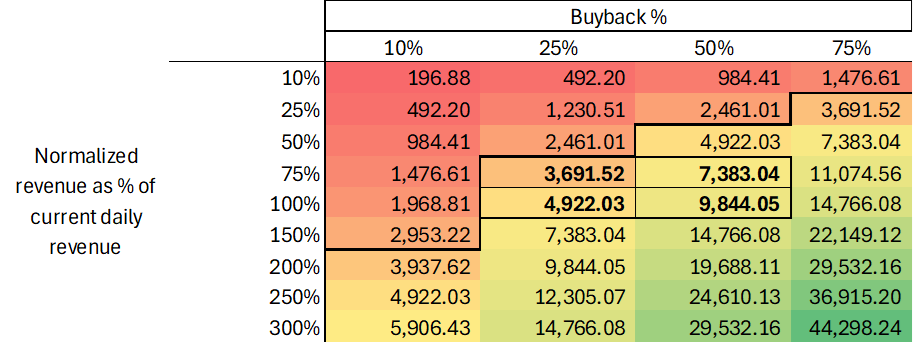

[이하 생략, 동일한 방식으로 번역 계속]데이터 세트 B의 평가를 기반으로 한 민감도 분석 결과는 다음과 같습니다:

제 기본 가정은 Pump.fun이 현재 수익의 75%-100%(일일 수익 150만 달러)를 유지하고, 수익의 25%-50%를 재매입에 사용할 수 있다는 것입니다. 이는 해당 기업의 평가를 37억 달러에서 98억 달러 사이로 만들 것입니다. 수익이 계속 성장한다면, 평가액은 상당한 상승 잠재력을 가지며, 이는 40억 달러의 평가가 합리적이거나 심지어 저평가되었음을 의미합니다.