작성자: shushu

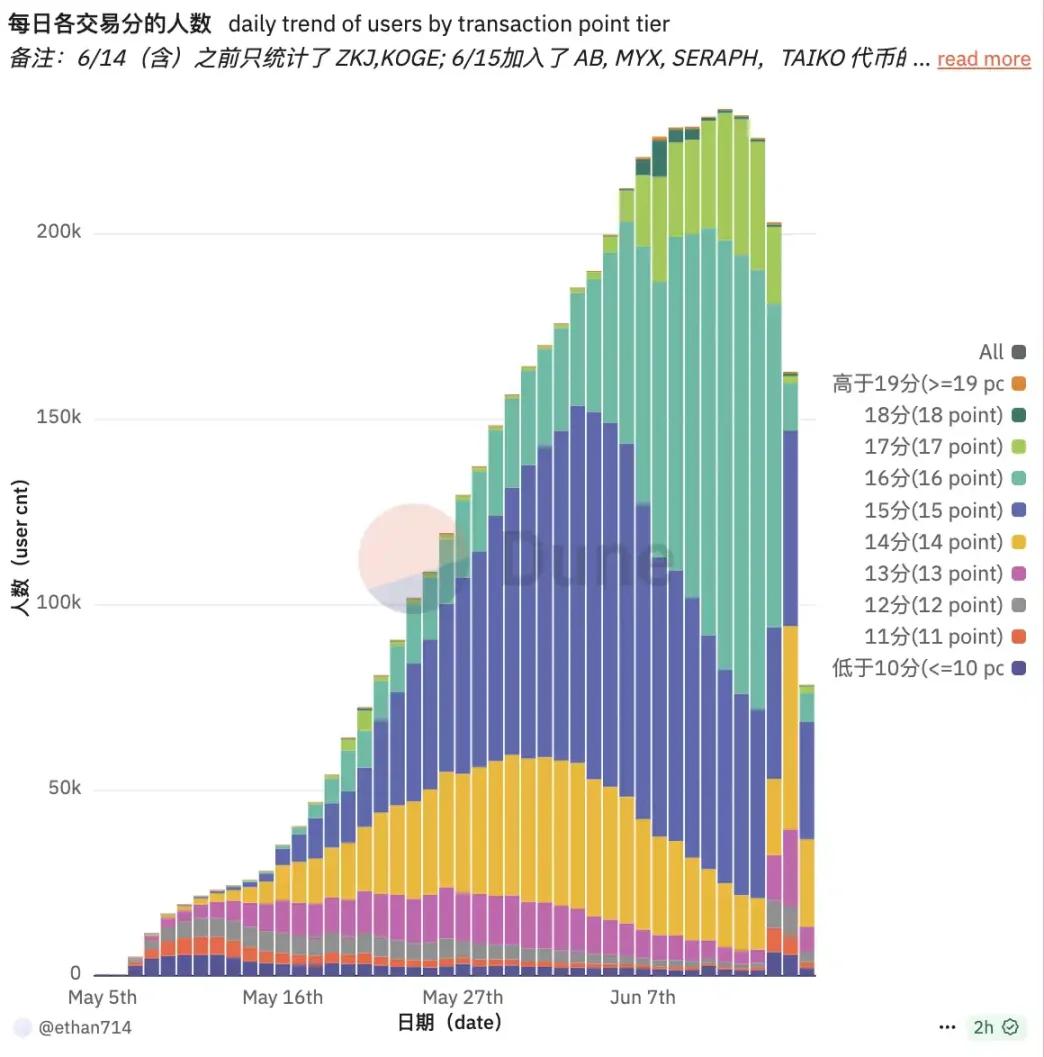

$ZKJ와 $KOGE의 급격한 폭락 이후, 바이낸스 알파의 활성도가 뚜렷하게 감소했습니다. Dune 데이터에 따르면, 알파 거래 사용자 수는 6월 12일 23.3만 명의 최고점에서 6월 15일 19.5만 명으로 급격히 감소했으며, 단 3일 만에 약 4만 명의 사용자가 이탈했습니다. 현재 플랫폼에서 실제로 거래하는 사용자 수는 7만 명으로 더욱 축소되어, 사용자들의 열정과 참여 의지가 급격히 하락했음을 보여줍니다. 동시에 점수 획득의 한계 비용이 크게 상승하여 알파 게임의 비용 대비 효율성이 빠르게 악화되고 있습니다.

한편, 바이낸스 알파의 최근 출시 프로젝트들은 '출시와 동시에 버림받는' 양상을 보이고 있습니다.

블록비츠(BlockBeats)는 바이낸스 알파의 새로운 포인트 획득 프로젝트 VELO의 수익을 계산했습니다. 일반적인 상황(1000달러 원금)에서 이번 알파 사용자의 수익은 미미한 흑자 상태입니다. 알파 토큰 간 거래를 기준으로 계산하면 하루 거래 마모는 4달러에 달하며, 30일 예상 수익은 224달러, 30일 예상 비용은 120달러, 30일 예상 수익은 104달러로 일평균 3.5달러입니다.

2025년 6월 17일 00:00(UTC)부터 바이낸스 알파는 새로운 규정을 공식 도입하며, 알파 토큰 간 거래량은 더 이상 알파 포인트 계산에 포함되지 않습니다. 이는 과거 ZKJ/KOGE 등의 점수 획득 풀을 이용한 차익 거래 전략이 더 이상 효과적이지 않음을 의미하며, 사용자들은 더 높은 포인트 획득 문턱과 더 복잡한 유동성 구조에 직면하게 됩니다.

(이하 생략)그의 주요 손실은 시장 변동성에서 비롯된 것이 아니라 인적 실수에서 비롯되었다: "손실의 대부분은 자신의 조작 실수에 의한 것으로, 첫 번째는 16번 Koge를 팔기를 잊었고, 그런 다음 13만 단계를 너무 공격적으로 새로고침하기로 결정했다. 팔기를 잊은 계정은 현재 1000u에서 400u로 떨어졌다."

대규모 계정 작업은 효율성 도전도 가져왔다. "보통 1-2시간 내에 모든 것을 새로고침하지만, 17만 단계의 작업량은 너무 커서 연속 4-5일 동안 새로고침했고, 빈 새로고침 상황이 발생했다."

시장에서 대거 이탈하는 사용자와는 달리, Siner는 Alpha의 미래에 여전히 확신을 가지고 있으며, Alpha를 계속 새로고침할 것이냐는 질문에 Siner는 "반드시 계속해야 한다, 방금 무손실 방법을 찾았다"고 말했다. 이는 그가 규칙 조정 후에도 Alpha 생태계에서 투기 기회를 계속 찾을 것임을 의미한다.

ZKJ 급락에서 손실을 입지 않은 천 형에게 Alpha 탈퇴는 초기 투자 매몰 비용을 회수할 수 없음을 의미한다. "초기에 이미 200%의 매몰 비용이 있었는데, 포기하면 모든 것이 물거품이 된다. 게다가 나중에 Alpha에 좋은 프로젝트가 있다면 한 번에 원금을 회복할 수 있다."

천 형은 Alpha 프로젝트 참여 심리를 이렇게 요약했다 - "점수 새로고침하고 양털 깎기, 모두 쓰레기 프로젝트이니 감정을 갖지 말라."

결론

장주는 Alpha 점수 수익이 더 이상 운영 비용을 충당할 수 없다고 솔직히 말했다. "현재 보상은 겨우 50-60 U이고, 점수 문턱도 높으며, 거래 슬리피지는 점점 커져 하루에 3-4달러밖에 벌지 못한다." ZKJ/KOGE 붕괴는 원금뿐만 아니라 저비용 차익 거래 경로도 가져갔다. Alpha 프로젝트가 토큰 간 거래량을 점수에 포함시키는 규칙을 취소하면 사용자는 더 높은 거래 마모와 더 복잡한 점수 게임 구조에 직면하게 될 것이다.

Binance Alpha는 한때 온체인 활성화와 사용자 참여를 되살리는 혁신적인 메커니즘으로 여겨졌지만, 현재의 점수 모델은 분명히 거래량과 유동성 공급자(LP)의 장기 인센티브 효과를 과대평가했고, 구조적 인출의 위험을 과소평가했다.

Binance의 새로운 규정 시행에 따라 Alpha는 점수 차익 거래 도구에서 점차 실제 상호작용과 가치 포착에 더 중점을 둔 인센티브 메커니즘으로 전환되고 있다. 이는 점수 획득이 더 이상 거래량이나 유동성 공급자 한도만 보는 것이 아니라, 포지션 보유 기간, 상호작용 깊이, 실제 수요 등의 차원으로 더 많이 기울어질 것임을 의미한다.

그러나 저비용 점수 새로고침 전략에 의존하는 많은 사용자에게 이러한 변화는 참여의 의미를 재평가하도록 강요한다. 미래의 Alpha가 성장 엔진을 재가동하려면 공정한 분배와 리스크 관리 메커니즘 사이에서 새로운 균형점을 찾아야 할 것이다.

여전히 Alpha 생태계에서 탐색하는 사용자들에게는 리스크 관리 의식을 강화하고, 풀 구조, 토큰 기본면, 유동성 공급자 집중도 등의 지표에 주목하여 다음 시스템적 리스크 노출 시 접수자가 되는 것을 피하라고 조언한다. 결국 끊임없이 시행착오를 겪는 Web3 세계에서 차익 거래의 기회는 영원히 존재하지만, 실수의 대가도 결코 줄어들지 않았다.