"그들에게 말하지 마" – 제레미

최근 우리가 읽은 경제 헤드라인은 트럼프가 파월과 연준이 더 빨리 금리를 내리지 않는 것에 대한 좌절감을 중심으로 돌아가고 있지만, 이미 진행 중인 다른 조치들이 같은 효과를 내기 시작했습니다. 특히, 두 가지 변화하는 정책들이 시장에 유동성을 더하고 있습니다.

먼저, 6월 25일에 연준은 "향상된 보조 비율"을 줄이는 계획을 승인했습니다. 본질적으로, 은행이 저위험 자산, 즉 국채에 대해 충족해야 하는 준비금 요건이 은행 규모에 따라 고정된 %에서 더 낮은 비율로 줄어들었습니다. 이는 본질적으로 은행이 국채를 구매할 수 있는 자금을 풀어줍니다.

이러한 제한은 이전에 2008년 은행 위기 이후 은행이 과도하게 레버리지되는 것을 방지하기 위해 부과되었습니다. 이제 연준은 이러한 제한을 완화하면서, 일부 측면이 큰 이점 없이 지나치게 제한적일 수 있음을 인정하고 있습니다.

추가로, 재무부는 국채 환매 프로그램을 확대했습니다. 이러한 구매는 시장을 크게 혼란시키지 않고 경제에 추가 자본을 주입합니다.

본질적으로, 재무부는 최후의 구매자가 되어가고 있습니다. 국채 경매에 대한 수요는 감소하고 있으며, 특히 장기 채권의 경우 그렇습니다. 그룹들은 달러의 장기 안정성과 인플레이션을 억제할 능력에 대한 믿음을 잃어가고 있습니다.

우리가 보고 있는 것은 연준의 헤드라인 금리는 변하지 않지만, 연준과 재무부 모두가 조건을 완화하기 위한 더 미묘한 조치를 취하고 있다는 것입니다. 저는 이것이 연준과 행정부 사이에 의도적으로 타협된 것이라고 생각합니다.

트럼프는 정치적 이익을 위해 파월을 비난할 수 있지만, 두 그룹 모두 경제를 활기차게 유지하고 더 큰 안정성을 위해 금리 인하를 기다리는 데 최선을 다하고 있습니다.

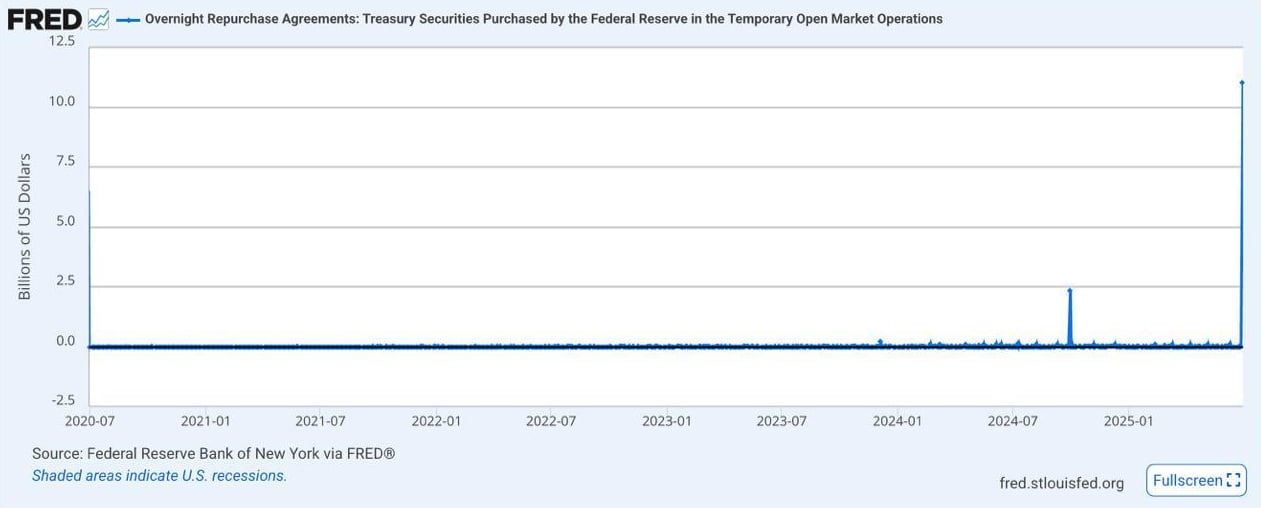

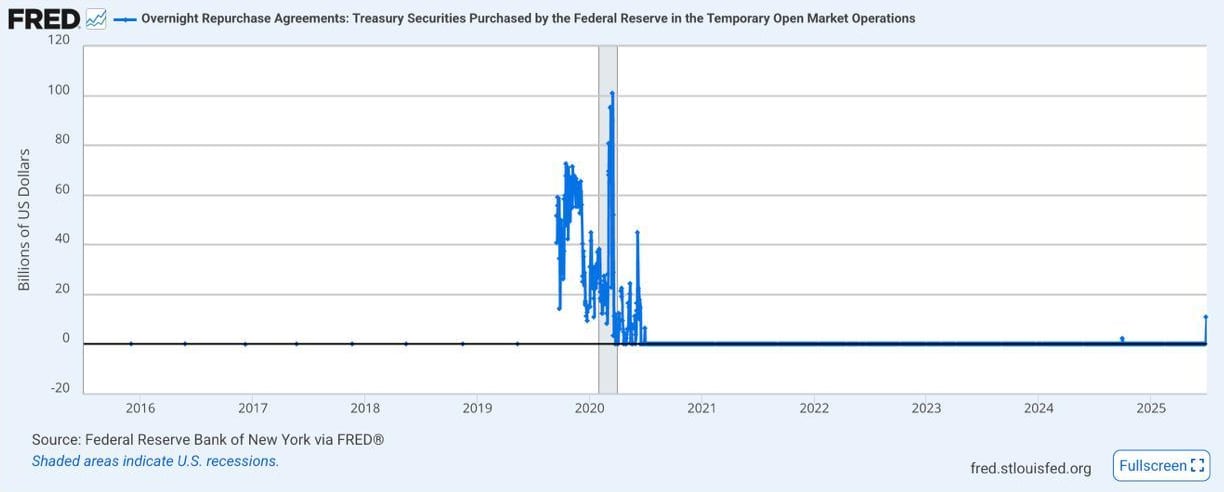

우리는 또한 분기 말을 앞두고 역레포 시설에서 비정상적인 급증을 관찰했습니다. 단기 유동성에 대한 수요가 높았습니다. 이것이 완전히 이상한 것은 아니지만, 아래 차트에서 볼 수 있듯이 그 규모는 지난 몇 년에 비해 상당히 컸습니다.

하지만 아래 그래프에서 보듯이 COVID 시대에 비하면 여전히 레이더에 불과한 깜박임입니다.

이는 시스템 어딘가에서 유동성 조건이 너무 팽팽해지고 있다는 것을 의미하지만, 아직 시장에 완전히 드러나지는 않았습니다.

가까운 시일 내에 새로운 연준 의장이 임명될 것입니다. 의심의 여지 없이, 그들은 금리 인하에 더 비둘기파적일 것입니다. 저는 이러한 역학을 불 시장의 순풍으로 봅니다. 모든 길은 화폐 발행으로 이어지며, 이는 분명히 비트코인에 도움이 될 것입니다.

X에서 원본 게시물 보기 여기.

최근 기사

이 게시물은 마켓 인사이트: 비밀스러운 금리 인하?가 데리빗(Deribit) 인사이트에 처음 게시되었습니다.