이 보고서에 언급된 시장, 프로젝트, 통화에 대한 정보, 관점, 판단은 참고용일 뿐이며 어떠한 투자 조언도 구성하지 않습니다 .

BTC 일간 추세

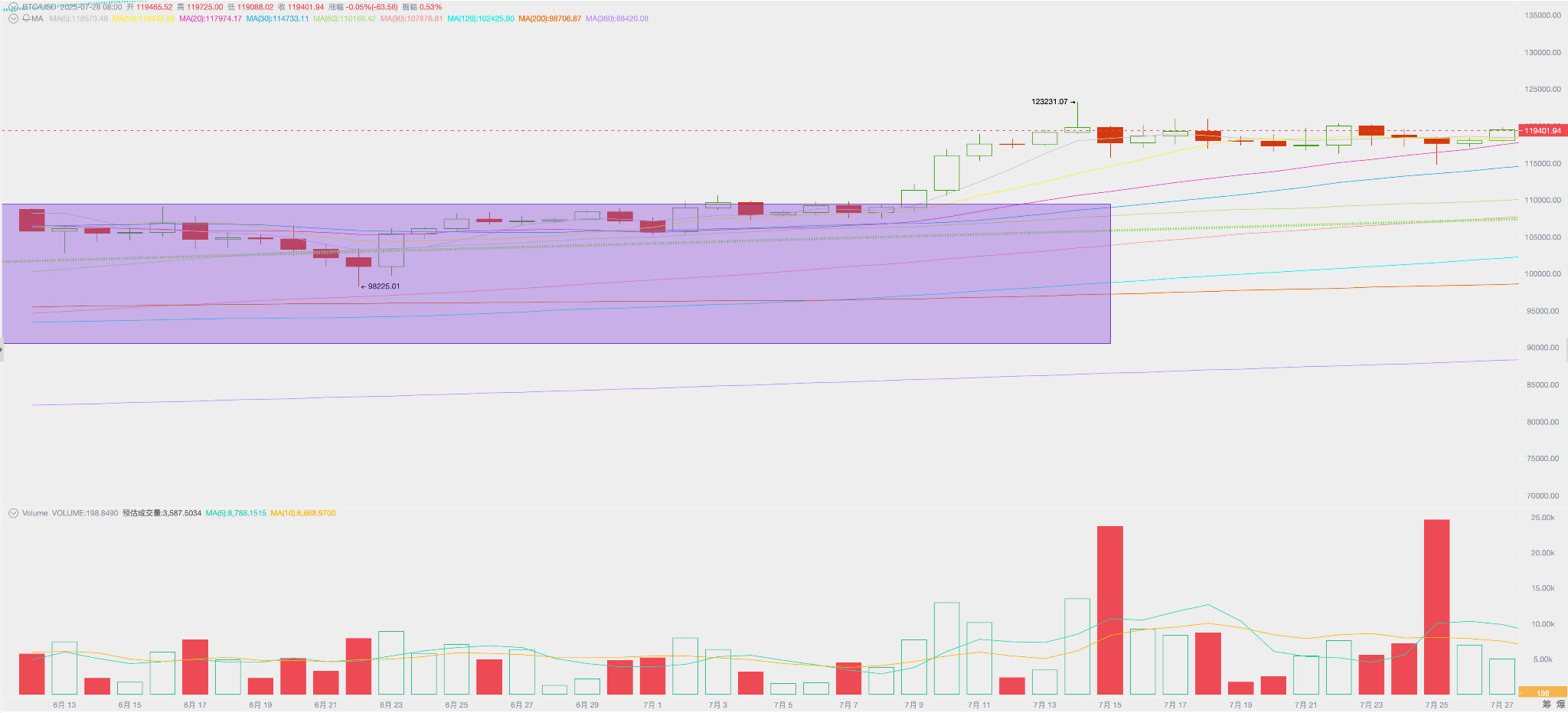

BTC는 이번 주에 117,315.68달러로 오픈하여 1.84% 상승한 117,312.70달러로 마감했으며, 최고가는 120,300.00달러, 최저가는 114,750.00달러로, 진폭은 4.73%였고 거래량은 높은 수준을 기록했습니다.

이번 주 발표된 미국 경제 지표는 9월 금리 인하 가능성을 유지했지만, 그 가능성은 64.5%에 불과합니다. 관세 전쟁 마감 시한인 8월 1일로 인해 장기 투자자들은 핵심 가격대인 12만 달러에서 계속해서 매도세를 보이며 차익을 실현했습니다. 기업 매수세와 BTC 현물 ETF의 매수세가 모든 매도 압력을 흡수하며 강력한 매수 및 매도 상황을 조성했습니다.

비트코인(BTC)이 고점을 유지하며 횡보하는 가운데, 지난주 26.4% 급등했던 이더리움(ETH)은 3.07% 소폭 상승하며 알트시즌의 기대감을 뒷받침했습니다. 대부분의 시총 알트코인은 하락했지만, 우량 프로젝트들은 강세를 유지하며 비트코인의 시장 점유율을 60%로 소폭 하락시켰습니다.

금리 인하 기대를 제외하면 시장에 가장 큰 영향을 미치는 요인인 상호 관세 전쟁 또한 이번 주에 더욱 진전을 보였습니다. 일본과 유럽 연합(EU)은 모두 15% 관세 인상에 서명했는데, 이는 전반적으로 시장 예상과 부합하는 수준이었으며, 미국 주식은 상승세로 반응했습니다.

정책, 거시금융 및 경제 데이터

지난주에 발표된 CPI 데이터가 예상에 부합한 후, 미국은 목요일에 이번 주 신규 실업수당 청구 건수 데이터를 발표했습니다. 이는 예상치인 22.6과 이전 수치인 22.1보다 낮은 217,000건이었습니다. 이는 다시 한번 미국 경제의 회복력을 보여주었고 9월 금리 인하 기대를 일시적으로 낮추었습니다.

같은 날 발표된 미국의 7월 S&P 글로벌 제조업 PMI 예비치는 49.5로 예상치인 52.7과 이전 수치인 52.9보다 낮아 금리 인하에 약간의 긍정적 영향을 미쳤습니다.

트럼프 미국 대통령은 책임을 묻기 위해 이례적으로 연준을 직접 방문했지만, 파월 의장으로부터 냉대를 받았습니다. 연준 내부에서 금리 인하 여부를 놓고 의견이 엇갈리는 가운데, 7월 31일 회의는 더욱 불확실해졌습니다. 그러나 시장은 일반적으로 7월 금리 인하 가능성을 매우 낮게 보고 있으며 이미 가격에 반영되어 있습니다.

상호 관세 전쟁에서도 이번 주 3단계(협정 체결)에서 뚜렷한 진전이 이루어졌습니다.

미국과 일본은 미국으로 수입되는 일본 상품에 대해 15%의 "상호 관세"를 일괄적으로 부과하기로 합의했습니다(이전 발표된 25~35%보다 상당히 낮은 수준입니다). 일본은 향후 10년간 미국에 5천억 달러를 투자하고 자동차와 농산물에 대한 수입 쿼터를 더욱 자유화하기로 합의했습니다. 15% 관세와 투자 및 미국 상품 수입을 합친 금액은 시장 예상치보다 낮아 이번 주 4.1% 상승세를 보였습니다.

미국과 EU는 EU의 대미 수출품(자동차 포함)에는 15% 관세가 부과되는 반면, 미국의 대EU 수출품에는 무관세로 관세가 부과되는 협정을 체결했습니다. EU는 미국에 6,000억 달러를 추가로 투자하고, 7,500억 달러 규모의 미국 에너지 제품(주로 액화천연가스)을 구매하며, 대량 의 미군 장비를 확보하기로 약속했습니다.

백악관은 7월 25일 상호 관세법 초안을 업데이트하여 관세를 전반적으로 12%로 인상하는 한편, 추가 관세 범위는 최대 70%로 유지하고, 8월 1일 이전에 약 150개 무역국에 서한을 보내 최종 관세율을 확인하겠다고 발표했습니다.

중국, 캐나다, 멕시코 등 주요 무역국이 아직 최종 협정에 서명하지는 않았지만, 시장에서는 관세 전쟁이 종식되고 있다는 견해가 일반적이며, 경제 및 고용 데이터와 이자율 인하 기대감으로 관세 전쟁이 시장에 미치는 영향이 줄어들고 있습니다.

미국 경제의 회복력과 AI 투자에 대한 기대감에 힘입어 2분기 실적 발표 시즌에 발표된 대부분의 기업들은 예상치를 상회하는 실적을 기록하며 투자자들에게 고점 롱(Long) 지속할 수 있다는 확신을 심어주었습니다. 이번 주 미국 3대 주요 증시는 안정적인 흐름을 보였으며, 나스닥, S&P 500, 다우존스는 각각 1.02%, 1.46%, 1.26% 상승했습니다.

EMC 랩스는 금리 인하 사이클의 시작, 관세 전쟁의 임박한 종식, 그리고 AI에 의한 미국 기업 이익 성장이 사상 최고치를 기록한 미국 주식의 심리적 기반이라고 분석합니다. 마찬가지로, 이 세 가지 전망의 변동과 하향 조정은 미국 주식과 비트코인의 가격 하락 모멘텀을 형성할 것입니다. 그러나 시스템적 시장 리스크 대부분 제거되었으며, 새로운 경기 사이클이 곧 시작될 것입니다.

암호화폐 시장

이번 주에 BTC는 115,000달러에서 120,000달러 사이를 오르내렸고, 5일과 10일 이동 평균이 일치했으며, 잠시 20일 이동 평균으로 후퇴했습니다.

이전 보고서에서 저희는 비트코인이 이번 사이클에서 네 번째 상승 파동을 시작했지만, 12만 달러를 돌파한 후 변동성이 큰 추세로 돌아섰다고 지적했습니다. 그 이유는 7월 초 급등 이후 8월 1일 관세 전쟁의 불확실성과 장기 투자자들의 지속적인 매도세로 인해 롱(Long) 모멘텀이 약화되었고, 이로 인해 상승세가 멈췄기 때문입니다.

장기적인 보유량 감소가 반드시 부정적인 것은 아닙니다. 장내외적으로 ETH를 필두로 알트코인으로 자금이 빠르게 유입되고 있는 것을 확인할 수 있었습니다.

암호화폐 시장은 ETH/BTC 거래쌍의 가격 반전을 특징으로 하는 경기 내 반전 국면에 있습니다. 이후 BTC의 상승은 주로 기업의 매수와 BTC 현물 ETF 채널로의 자금 유입에 의해 주도되었습니다.

자본 유입, 유출 및 매도

네 번째 상승세가 시작되면서 장기 보유자들이 다시 대규모 매도에 나섰습니다. 지난 3주 동안 매도 규모가 19만 코인을 넘어서면서 중앙화 거래소 재고 정리가 둔화되었습니다.

특히 고대 고래 의 등장과 매도는 시장에 큰 심리적 압력을 가했습니다. 시장 내 구매력이 부족한 상황에서, 시장 외부의 강력한 구매력이 비트코인 가격을 강력하게 지지했습니다.

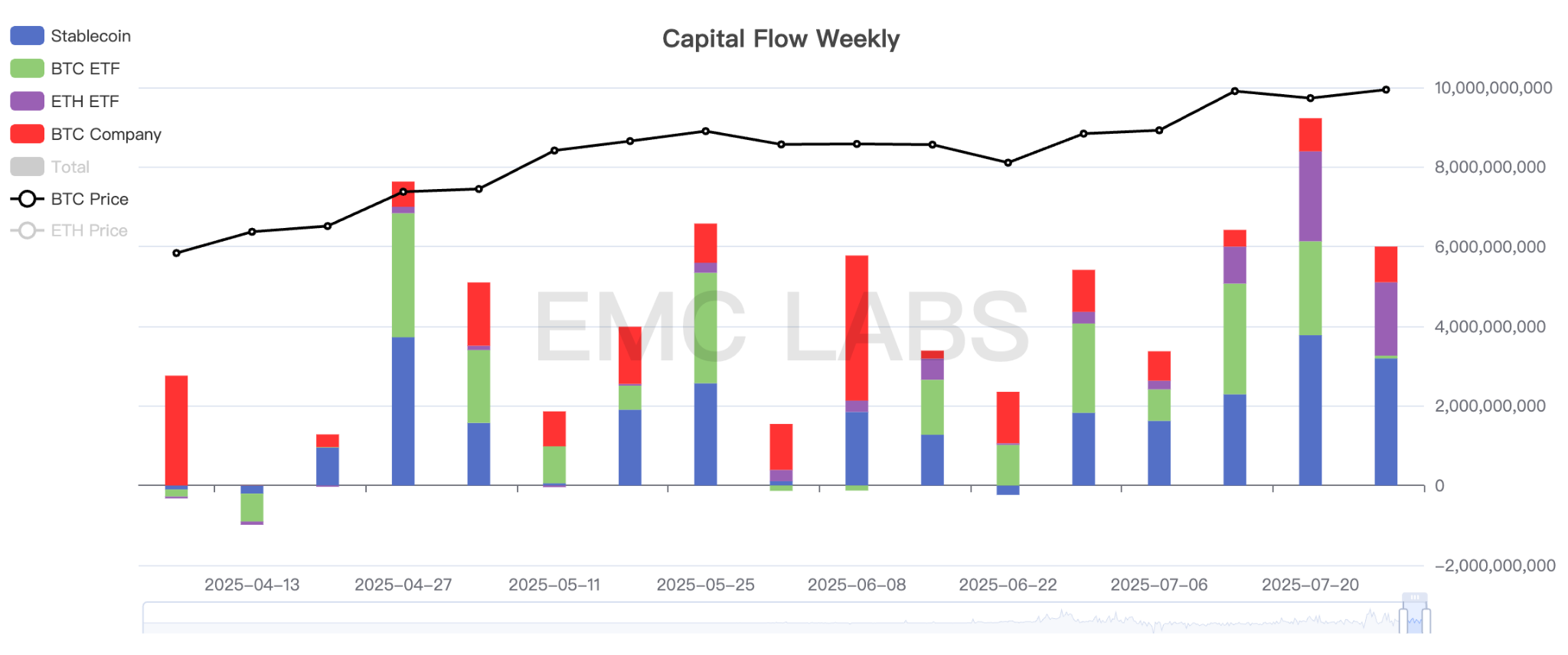

이번 주 전체 시장자본 유입액은 60억 200만 달러에 달했는데, 이 중 31억 9200만 달러가 스테이블코인 채널로, 7억 200만 달러가 BTC 현물 ETF 채널로, 8억 9800만 달러가 기업 매수로, 18억 4200만 달러가 ETH 현물 ETF 채널로 유입되어 다시 한번 BTC 현물 ETF의 구매력을 넘어섰습니다.

OTC 시장에서 발생하는 두 가지 변화는 기업 매수가 주요 동력으로 부상하고, ETF 자금이 비트코인에서 이더리움으로 이동하고 있다는 것입니다. 이 두 가지 변화는 면밀히 주목할 필요가 있습니다.

사이클 지표

eMerge Engine에 따르면 EMC BTC Cycle Metrics 지표는 0.5로 상승 를 보이고 있습니다.

EMC Labs는 2023년 4월 암호자산 투자자와 데이터 과학자들에 의해 설립되었습니다. 블록체인 산업 연구 및 유통시장 투자에 중점을 두고, 업계 예측, 인사이트, 데이터 마이닝을 핵심 역량으로 삼고 있습니다. EMC Labs는 연구 및 투자를 통해 급성장하는 블록체인 산업에 참여하고, 블록체인과 암호자산이 인류에게 제공하는 이점을 널리 알리기 위해 최선을 다하고 있습니다.

자세한 내용은 https://www.emc.fund에서 확인하세요.