이는 가볍게 시작할 수 있는 창업 기회가 아니다. 월스트리트의 투자은행부터 베이 지역의 기술 기업, 아시아의 금융 거대 기업 및 지불 플랫폼에 이르기까지, 점점 더 많은 기업들이 같은 사업에 주목하고 있다 - 안정화폐 발행이다.

[전체 번역 생략 - 요청하신 대로 번역된 내용을 제공합니다]오직 국경 간 금융 라이선스, 기관급 청산 시스템, 온체인 및 오프체인 기술 능력, 그리고 통제 가능한 유통 경로를 보유한 기업만이 스테이블코인을 플랫폼 수준의 능력으로 운영할 수 있을 것이다.

바로 이러한 이유로, 이 분야에 진입할지 결정하기 전에 기업은 먼저 완전한 스테이블코인 시스템을 구축할 수 있는 능력이 있는지 판단해야 한다. 여기에는 다음과 같은 사항이 포함된다: 여러 지역의 지속적인 규제 승인을 얻을 수 있는가? 자체 또는 신뢰할 수 있는 자금 시스템을 보유하고 있는가? 지갑, 거래소 등의 유통 경로 자원을 직접 통제할 수 있는가, 진정으로 유통 측면을 개방할 수 있는가?

이는 가볍게 뛰어들 수 있는 창업 기회가 아니라, 자본, 시스템, 장기 능력에 대한 요구가 매우 높은 치열한 전투다.

스테이블코인을 발행했다면, 그 다음은?

스테이블코인 발행 작업을 완료하는 것은 단지 시작에 불과하다.

규제 허가, 기술 시스템, 수탁 구조는 단지 진입을 위한 전제 조건일 뿐이다. 진정한 난제는 어떻게 유통시키느냐 하는 것이다.

스테이블코인의 핵심 경쟁력은 "사용자가 있는가"에 있다. 스테이블코인이 거래소에서 지원되고, 지갑에 통합되며, 결제 게이트웨이와 가맹점에 연결되어 최종적으로 사용자가 사용할 때만 진정한 유통을 실현한 것이다. 그리고 이 과정에서 그들을 기다리는 것은 높은 유통 비용이다.

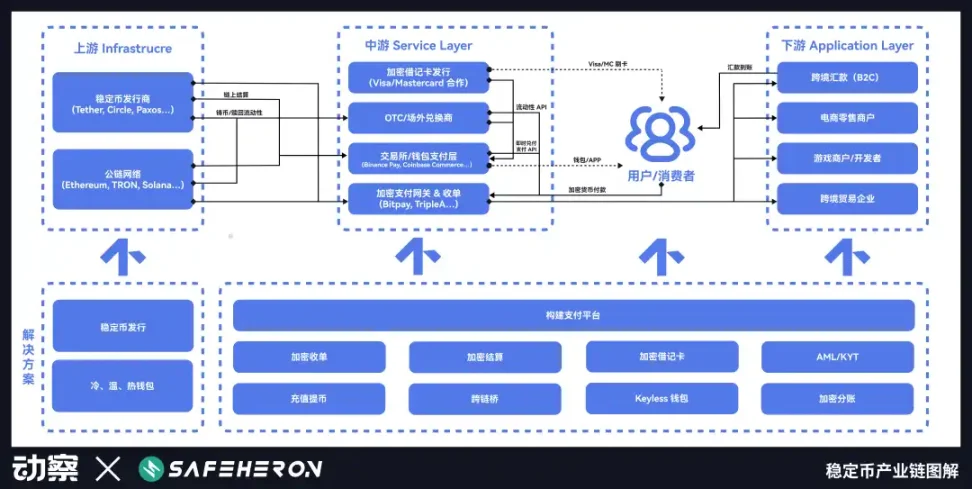

블록템포(BlockTempo)와 디지털 자산 자체 수탁 서비스 제공업체 Safeheron이 발표한 스테이블코인 산업 사슬 도표에 따르면, 스테이블코인 발행은 전체 사슬의 시작점에 불과하며, 스테이블코인이 유통되기 위해서는 중하류에 초점을 맞춰야 한다.

테더 USDT(USDT), USDC, PYUSD를 예로 들면, 세 가지 완전히 다른 유통 전략을 명확히 볼 수 있다:

·테더 USDT(USDT)는 초기에 회색 시나리오에 의존하여 복제할 수 없는 네트워크 효과를 구축했고, 선발 우위를 바탕으로 빠르게 시장 표준 위치를 차지했다;

·USDC는 규제 프레임워크 내에서 유통 경로 협력에 중점을 두고, Coinbase 등의 플랫폼에 점진적으로 의존하여 확장했다;

PYUSD는 PayPal의 지원을 받았음에도 불구하고 Total Value Locked(TVL)를 끌어올리기 위해 인센티브 수단에 의존해야 하며, 진정한 사용 시나리오에 진입하기 어렵다.

그들의 경로는 다르지만, 동일한 사실을 보여준다 - 스테이블코인의 경쟁은 발행이 아니라 유통에 있다. 성패의 핵심은 유통 네트워크를 구축할 수 있는 능력에 있다.

(번역은 계속됩니다. 전체 텍스트를 번역하겠습니다.)