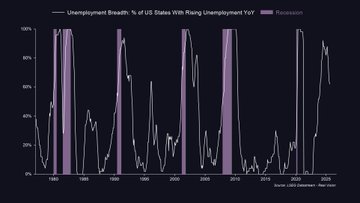

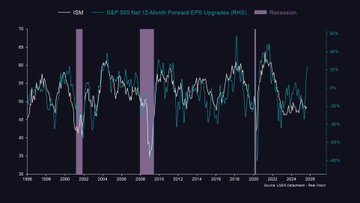

오늘 밤 몇 가지 생각을 공유하고 싶습니다... 이는 @RealVision에 게재된 9월 11일 MIT 출판물에서 발췌한 내용입니다. 우선, 실업률은 1분기에 우리의 선행 지표와 GMI(Gonna Make It)/MIT 결과가 급격히 하락한 것과 똑같이 계속해서 높아지고 있습니다. 이로 인해 연준은 계속 참여하고 있으며, 지난주 영상 업데이트에서 언급했듯이 시장은 9월, 10월, 12월 회의에서 금리 인하 가능성이 더 높다고 가격을 책정하기 시작했습니다. 미국의 실업률은 현재 4.3%로, 연방준비제도이사회가 2025년에 대해 추정한 최저치와 같습니다(차트 1). 선행 지표가 시사하는 것처럼 4.5% 또는 4.6%로 치솟는다면, 고용 사이클이 이미 회복 조짐을 보이고 있음에도 불구하고 2026년까지 추가 감축을 시사하는 신호입니다. 이에 대해서는 잠시 후에 더 자세히 설명하겠습니다. 동시에 실업률은 1년 전에 정점을 찍었고 8월에도 계속 하락세를 보였습니다(차트 2). 양적으로 보면 좋은 신호입니다. 지수는 경기 침체기에 상승하고, 하락하지 않습니다… 작년 6월에는 실업률이 92%로 정점을 찍었지만, 그 이후로는 실업률이 전년 대비 증가했다고 보고한 미국의 주 중 62%로 떨어졌습니다. 이제 다음 차트를 살펴보세요... 이 지수는 1950년대까지의 데이터를 바탕으로 미국 경제의 가장 순환적인 부분에서의 주간 초과 근무 시간을 추적합니다(차트 3). 모든 경기 침체는 -2 표준 편차 수준으로 떨어질 때 발생했지만, 우리는 아직 그 수준에는 이르지 못했습니다. 또한 8월 데이터는 초과 근무 시간이 더욱 늘어났음을 보여주었는데, 제가 이 보고서에서 강조했듯이 이는 다른 어떤 것보다도 경기 초반의 경제가 추진력을 얻으려는 것과 훨씬 더 일치합니다. 이것이 바로 S&P 수익 수정치가 예상대로 계속해서 폭등하는 이유입니다(차트 4). 경기 순환이 회복되는 시점에 연준이 금리를 인하하고 있습니다. 이는 위험 자산에 매우 유리한 상황입니다. 이건 경기 후반기에 적용되는 삭감이 아닙니다. 경기 초반에 적용되는 보험 삭감이죠. 둘은 아주 다른 개념입니다. 대기실의 끝이 다가왔습니다...

이 기사는 기계로 번역되었습니다

원문 표시

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유