Strategy의 마이클 세일러는 비트코인을 채택하는 기관이 늘어나면서 이 자산이 아드레날린이 솟구치는 투자에서 " 지루한 " 가치 저장 수단 로 변할 수 있다고 경고했습니다. 대형 기관들이 시장에 진입하기 전에 변동성이 낮기를 요구하기 때문입니다.

Coin Stories 팟캐스트에서 세일러는 이러한 전환을 대규모 기관 자본 수용하기 위해 자산에 초기 변동성이 존재하는 자연스러운 성장 단계로 설명했습니다 .

이러한 예측은 비트코인이 8월에 사상 최고치인 124,100달러를 기록한 후 115,500달러 부근에서 통합된 가운데 나왔습니다.

세일러는 현재 매도 압력이 자신감을 잃은 것이 아니라 암호화폐 업계 거물들이 지분을 다각화한 데 기인한다고 말하며, 이 상황을 회사의 미래를 믿으면서도 생활비를 충당하기 위해 주식 옵션을 매도하는 스타트업 직원들에 비유했습니다.

비트코인 매수 열풍에서 전략적 억제까지

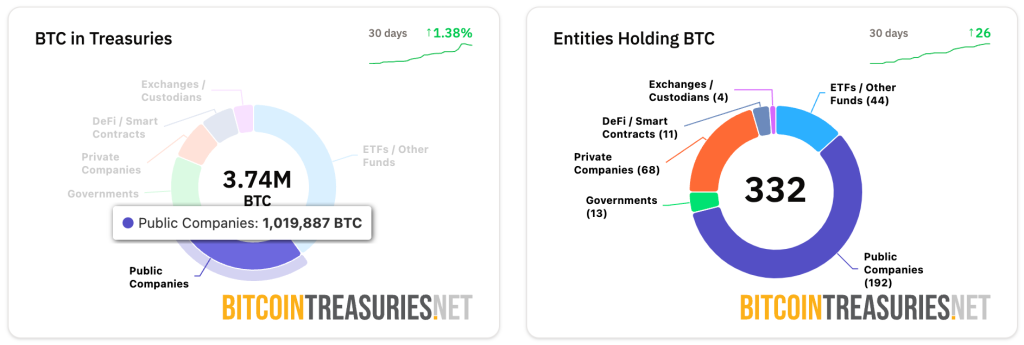

크립토뉴스(Cryptonews) 의 보도에 따르면, 기업의 비트코인 금고는 1,011,000 비트코인(BTC) 로 사상 최대 규모를 기록했으며 , 이는 1,180억 달러 상당으로, 유통 공급량의 약 5%에 해당합니다.

그러나 2024년의 공격적인 매수 열풍과는 달리 축적 패턴은 극적으로 변화했습니다.

MicroStrategy의 월별 매수량은 2024년 11월 134,000 비트코인(BTC) 에서 2025년 8월 3,700 비트코인(BTC) 로 폭락했고, 회사의 순자산 가치에 대한 시장 프리미엄은 3.89배에서 1.44배로 하락했습니다.

Strategy의 누적이 감소했음에도 불구하고 다른 회사들이 매수를 늘려 Strategy의 기업 지분 지배력을 76%에서 64%로 줄였지만 전반적인 성장 모멘텀은 유지했습니다.

공개 기업들은 2025년에 국고에 415,000 비트코인(BTC) 추가했는데, 이는 이미 2024년 한 해 동안 취득한 325,000 비트코인(BTC) 를 넘어선 수치입니다.

7월과 8월에만 28개의 새로운 비트코인 트레져리 회사가 출시되어 기업의 총 보유 자산에 14만 비트코인(BTC) 추가되었습니다.

그러나 거시경제적 불확실성과 주주에 대한 위험 관리 요구 사항의 엄격화로 인해 기업들은 이제 거래당 구매하는 양이 줄었습니다.

마찬가지로 최근 보고서에 따르면 공개 비트코인 트레져리 회사의 4분의 1이 현재 순자산 가치보다 낮은 가격으로 거래되고 있으며, 평균 NAV 배수는 4월의 3.76에서 현재 2.8로 하락했습니다.

NAKA와 같은 회사는 최고치 대비 시장 가치의 96%를 잃은 후에도 NAV의 0.7배에 불과한 가격으로 거래되고 있는 반면, Twenty One, Semler Scientific, The Smarter Web Company를 포함한 다른 회사들도 비트코인 보유 가치보다 낮은 가격으로 거래되고 있습니다.

백만 달러 규모의 비트코인 신용 혁명

팟캐스트에서 세일러는 비트코인 기반 금융 상품을 통해 신용 시장을 혁신하려는 자신의 비전을 설명하면서, 기존 채권 시장의 근본적인 약점을 해결하겠다고 밝혔습니다.

그는 현재의 신용 환경을 " 수익률이 부족한 " 상황으로 묘사했습니다. 스위스 은행은 마이너스 50베이시스포인트를 제공하고 유럽 기업 채권 수익률은 2.5%에 불과한 반면 통화 인플레이션은 이러한 수익률을 초과합니다.

Strategy는 다양한 시장 부문을 공략하기 위해 고안된 4가지 비트코인 지원 우선주 상품을 출시했습니다 .

Strike는 보통주로의 전환권과 함께 8%의 배당금을 제공하는 반면, Strife는 우선 청산 우선권과 함께 10%의 영구 수익률을 제공합니다.

스트라이드는 12.7%의 실질 수익률에 대한 페널티 조항을 제거하여 위험 감수성이 높고 비트코인에 대한 확신이 있는 투자자를 대상으로 합니다.

가장 최신 상품인 Stretch는 세일러가 " 트레져리 우선주 "라고 부르는, 기간 위험과 변동성을 최소화하도록 설계된 월별 가변 배당금을 제공하는 혁신을 나타냅니다.

Strategy는 AI의 지원을 활용해 비트코인 지원과 10% 목표 수익률을 유지하면서도 금융 시장 상품과 경쟁할 수 있는 최초의 구조를 개발했습니다.

이러한 수단을 통해 Strategy는 비트코인 판매가 아닌 자기 자본 조달을 통해 배당금 지급을 자금 조달할 수 있습니다.

이 회사는 매년 주식 시장에서 약 200억 달러를 모금하고, 그 중 약 6억 달러를 배당금 지급에 사용하고 나머지는 비트코인 추가 매수에 사용합니다.

이러한 구조는 비트코인 축적을 유지하면서도 신용 위험 없이 레버리지 확대를 가능하게 합니다.

디지털 골드 러시가 월스트리트 현실을 만났을 때

세일러는 시장 참여자들이 혁신적인 금융 기술에 적응함에 따라 비트코인의 제도적 성숙 과정에는 인내심이 필요하다고 강조했습니다.

그는 현재 환경을 1870년대의 초기 석유 산업과 비교했습니다. 당시 투자자들은 등유, 가솔린, 석유화학 제품이 여러 산업을 혁신하기 전에 원유 파생상품의 적용 범위를 이해하는 데 어려움을 겪었습니다.

이 임원은 2025~2035년이 광범위한 비즈니스 모델 실험, 제품 창출, 재산 축적이 이루어지는 " 디지털 골드 러시 " 기간이 될 것으로 예상했습니다.

Strategy는 광범위한 기관 교육 과정을 통해 모든 상품에 대한 신용 등급을 획득하여 최초의 투자 등급 비트코인 트레져리 회사가 되는 것을 목표로 합니다.

최근 Sentora 조사 에서도 지적했듯이, 전통적인 재무 지표가 비트코인 트레져리 회사를 평가하는 데 부적합하다는 점이 입증되면서 시장 역학은 계속해서 변화하고 있습니다.

세일러는 많은 기관 투자자들이 여전히 비트코인에 대한 기본 교육을 필요로 한다고 지적하며, 최근 정책 설명에도 불구하고 해당 자산이 규제 금지에 직면해 있는지 의문을 제기했습니다.

또한, 공개 기업이 상당한 비트코인 공급을 통제함에 따라 기업 집중 위험도 나타나고 있습니다.

분석가들은 주요 주주들이 전략을 바꾸면 트레져리 통제가 강화되어 유동성이 감소하고 변동성이 커질 수 있다고 경고합니다.

그러나 개인 투자자의 참여는 여전히 강세를 유지하고 있으며, 비트코인 ETF 주식의 약 75%가 비기관 투자자가 보유하고 있으며 , 개인 투자자의 흐름은 기관 수요 둔화 기간 동안 중요한 지원을 제공합니다.

제도적 지배력으로의 전환은 실제로 비트코인을 불안정했던 과거에 비하면 "지루한" 것으로 만들 수 있지만, 세일러는 이러한 진화가 비트코인을 세계 금융의 주요 디지털 자본 정산 레이어(Settlement Layer) 으로 만드는 그의 비전을 달성하는 데 필요하다고 봅니다.