Tiger Research가 작성한 이 보고서는 변동성 속에서도 기관 매수가 지속되고, 연방준비제도이사회의 금리 인하, 10월 폭락으로 시장에서 기관이 우위를 점한다는 사실이 확인된 등의 요인을 바탕으로 2025년 4분기에 비트코인의 목표 가격을 20만 달러로 제시합니다.

주요 내용

기관 투자자들은 변동성 속에서도 보유량을 계속 늘렸습니다 . ETF 순 유입은 3분기에 안정적으로 유지되었으며, MSTR은 한 달 만에 보유량을 388비트코인 늘렸는데, 이는 장기 투자에 대한 의지를 보여주는 것입니다.

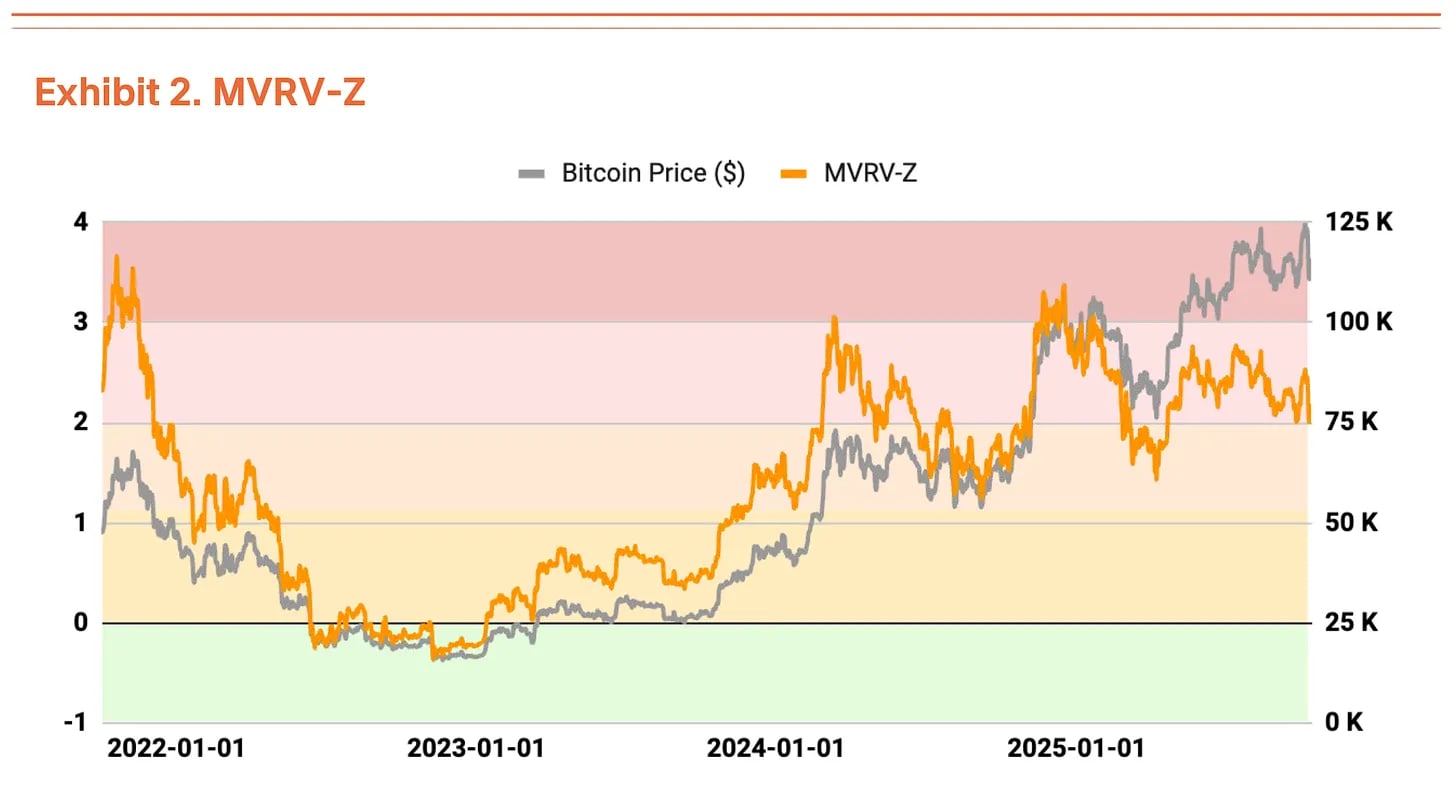

과열됐지만 아직 극단적이지는 않음 - MVRV-Z 지수는 2.31로, 밸류에이션이 높지만 아직 극단적이지는 않음을 시사합니다. 레버리지 펀드의 청산으로 단기 거래자 빠져나가면서 다음 성장 물결을 위한 공간이 마련되었습니다.

세계 유동성 환경이 지속적으로 개선되고 있습니다 . 광의 공급량(M2)은 96조 달러를 돌파하며 역대 신고점. 연준의 금리 인하 기대감이 높아지고 있으며, 연준은 올해 1~2차례 금리를 인하할 것으로 예상됩니다.

미중 무역 불확실성 속 기관투자자 매수

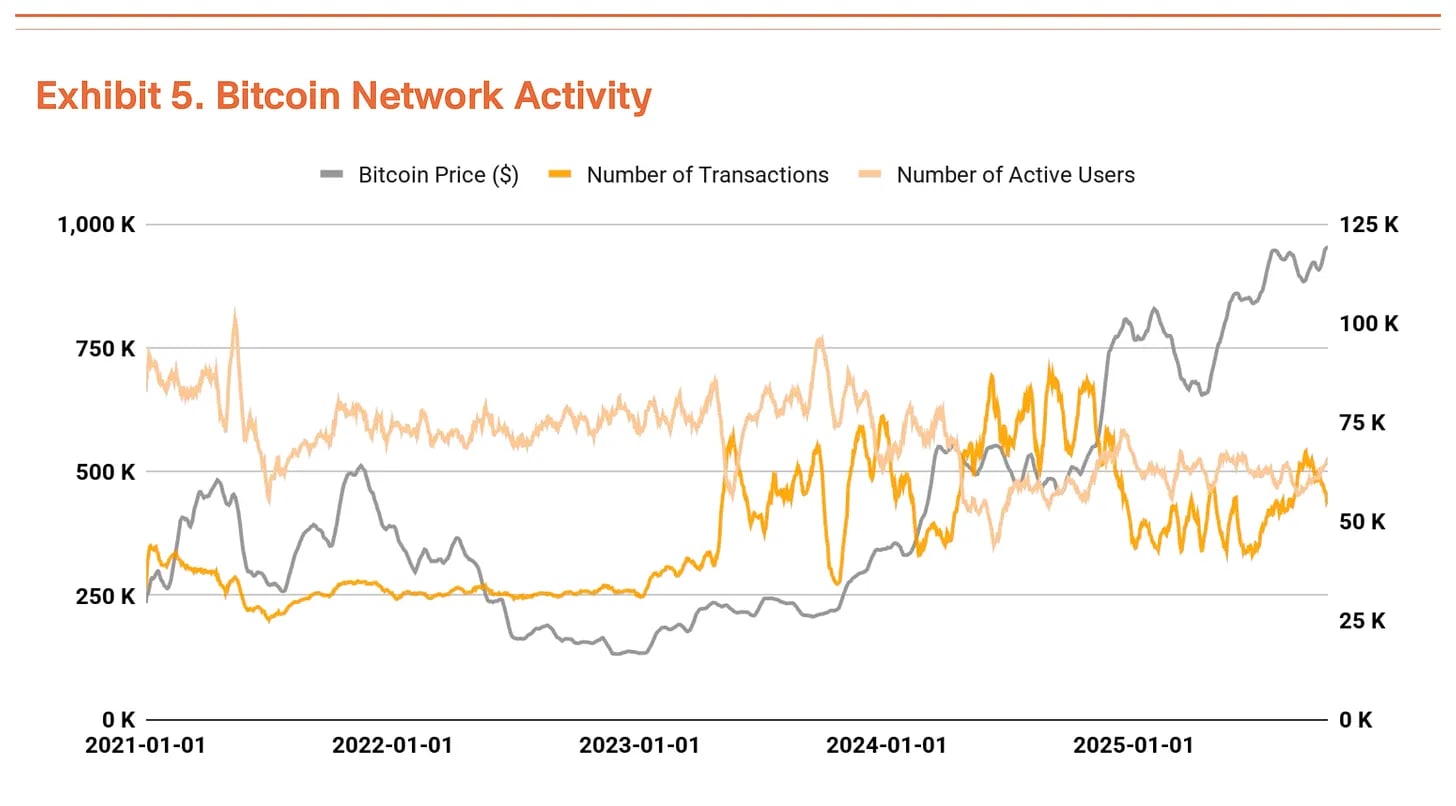

2025년 3분기에 비트코인 시장은 2분기의 강력한 성장(전월 대비 28% 성장)에서 둔화되고 변동성이 큰 횡보 국면(전월 대비 1% 성장)에 접어들었습니다.

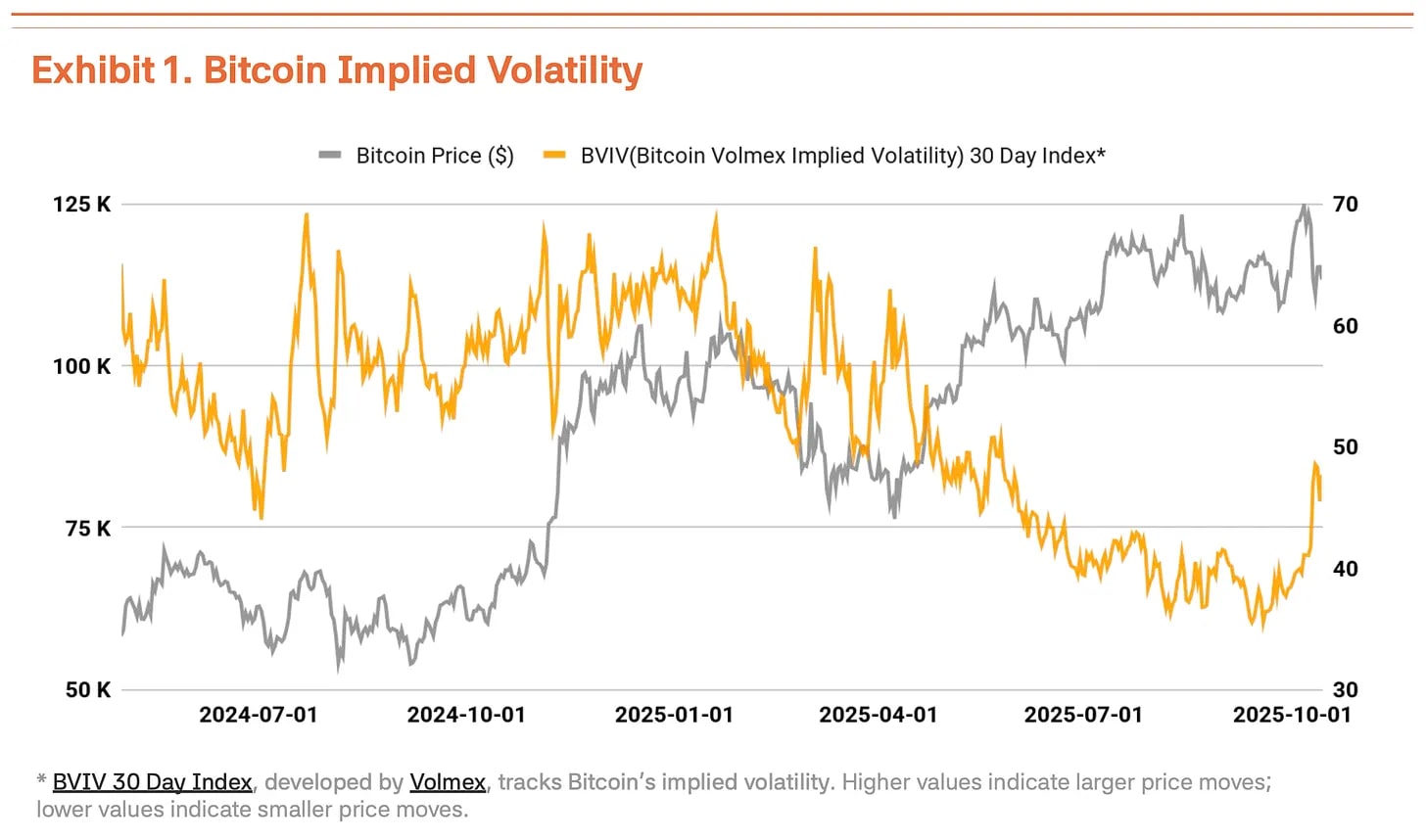

10월 6일, 비트코인은 126,210달러라는 역대 신고점 기록했습니다. 그러나 트럼프 행정부의 대중국 무역 압박으로 비트코인 가격은 18% 하락한 104,000달러를 기록하며 변동성을 크게 확대했습니다. 볼멕스 파이낸스 (Volmex Finance)의 비트코인 변동성 지수(BVIV) 에 따르면, 기관 투자자들이 꾸준히 보유량을 늘리면서 3월부터 9월까지 비트코인 변동성은 축소되었지만, 9월 이후 41% 급등하여 시장 불확실성을 심화시켰습니다(차트 1).

미중 무역 마찰 재개와 트럼프 대통령의 강경한 언사로 인해 이러한 하락세는 일시적인 것으로 보입니다. Strategy Inc.(MSTR)가 주도하는 기관 투자자들의 전략적 매수세가 실제로 가속화되고 있습니다. 거시경제 환경 또한 시장 회복에 기여했습니다. 전 세계 광의통화(M2) 공급량 역대 신고점 96조 달러를 돌파했고, 연준은 9월 17일 기준금리를 0.25%포인트 인하하여 4.00~4.25%로 조정했습니다. 연준은 올해 한두 차례 추가 금리 인하 가능성을 시사했습니다. 안정적인 고용 시장과 경기 회복세는 리스크 자산에 유리한 환경을 조성했습니다.

기관 투자자들의 자금 유입은 여전히 강세를 보였습니다. 비트코인 현물 ETF로의 순유입은 3분기에 78억 달러에 달했습니다. 2분기의 124억 달러보다는 적지만, 3분기 내내 지속된 순유입은 기관 투자자들의 꾸준한 매수세를 확인시켜 줍니다. 이러한 모멘텀은 4분기에도 이어졌으며, 10월 첫째 주에만 32억 달러의 자금이 유입되어 2025년 이후 주간 유입액으로는 최고치를 기록했습니다. 이는 기관 투자자들이 가격 하락을 전략적 진입 기회로 보고 있음을 시사합니다. 시장 하락에도 불구하고 전략 매수 전략을 유지하여 10월 13일에 220비트코인, 10월 20일에 168비트코인을 매수하여 단 일주일 만에 총 388비트코인을 매수했습니다. 이는 기관 투자자들이 단기적인 변동성에도 불구하고 비트코인의 장기적인 가치에 대한 확고한 믿음을 유지하고 있음을 보여줍니다.

Tiger Research와 함께 아시아 웹3 시장을 심층적으로 분석해 보세요. 18,000명 이상의 주요 분석가와 함께 독점적인 시장 통찰력을 얻으세요.

온체인 데이터 신호가 과열되었지만 기본은 변함이 없습니다.

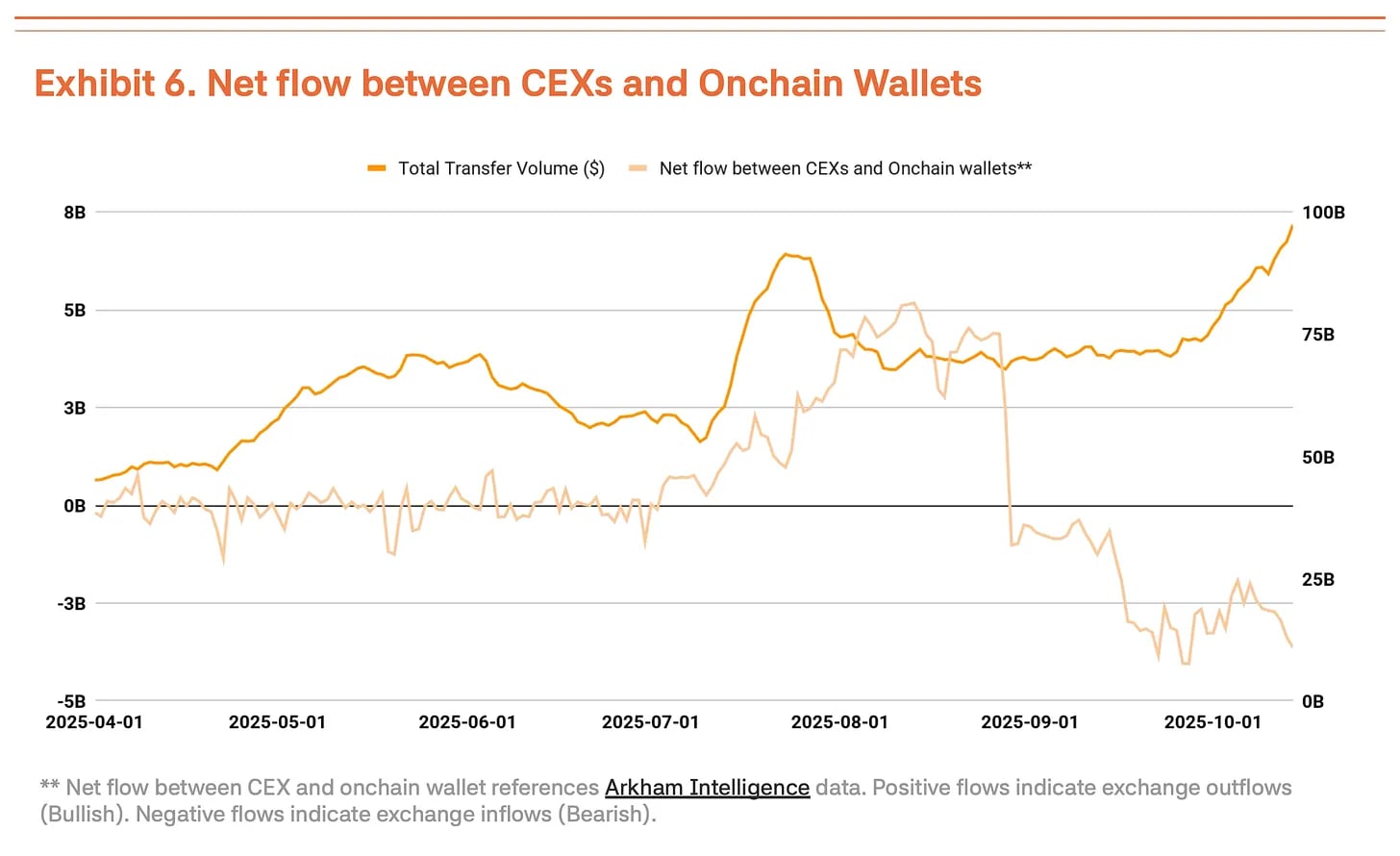

10월 11일의 폭락은 시장이 기관 주도로 전환되었음을 증명합니다.

10월 11일에 중앙화 거래소 붕괴(14% 하락)되면서 비트코인 시장이 개인 투자자 가 주도하는 시장에서 기관 투자자가 주도하는 시장으로 전환되었다는 사실이 입증되었습니다.

목표가 20만 달러로 상향 조정

부인 성명

이용 약관

Tiger Research는 보고서의 공정 사용을 허용합니다. "공정 사용" 원칙은 자료의 상업적 가치를 훼손하지 않는 한 공익을 목적으로 콘텐츠를 사용하는 것을 광범위하게 허용합니다. 공정 사용에 해당하는 경우, 사전 허가 없이도 해당 보고서를 사용할 수 있습니다. 단, Tiger Research 보고서를 인용할 때는 1) "Tiger Research"를 출처로 명확히 표시하고 2) Tiger Research 로고를 포함해야 합니다. 자료의 재인쇄 및 재출판은 별도의 협의가 필요합니다. 보고서의 무단 사용은 법적 조치를 초래할 수 있습니다.