저자: 유키, 테크 플로우 (techflowpost) 테크플로우

요약

최근 시장 하락은 단기 거시경제적 역풍, 10월 11일의 업계 블랙스완 사건, 그리고 미국, 한국, 중국 증시 간 자금 경쟁 등 여러 요인에 기인합니다. 장기적으로는 연방준비제도(Fed)의 선제적 금리 인하와 적정 수준의 유동성 공급이 매수 압력을 유발한 반면, 새로운 암호화폐 자산 발행과 토큰 언락 매도 압력을 유발했습니다. 이로 인해 암호화폐의 총 시가 시총 은 증가했지만, 대부분의 암호화폐 가격은 하락하여 유통시장 투자자들에게 베어장 (Bear Market) 으로 인식되었습니다. 단기적으로는 미국 정부의 재개방일과 연방준비제도의 대차대조표 축소 종료일(12월 1일)에 주목해야 합니다. 장기적으로는 금리 인하 속도와 암호화폐 시장과 기타 리스크 시장 간의 자금 경쟁에 주목해야 합니다.

I. 암호화폐 시장의 총 시총 유동성 완화와 함께 증가했지만, 자산 공급이 너무 많아 가격 성과가 좋지 않았습니다.

1. 장기적으로 암호화폐 시장의 총 시총 의 성장은 글로벌 리스크 시가 시총 의 성장과 높은 상관관계를 보입니다.

거시 유동성 공급은 전 세계적으로 주류 리스크 자산에 영향을 미칠 것입니다. 암호화폐 시장의 시총 총액 변화와 미국 주식 시장 시총 총액 변화를 비교해 보면, 장기간에 걸친 상승과 하락 속도 측면에서 두 시장이 높은 상관관계를 가지고 있음을 쉽게 알 수 있습니다.

다음 차트는 지난 1년간의 상황을 보여줍니다.

빨간색 선: 암호화폐 시장의 총 시총

녹색 선: BTC와 ETH를 제외한 알트코인의 총 시총

파란색 선: S&P 500 지수의 추세

2024.11-2025.11 총, 총3&SPX

데이터 출처: TradingView

여러 가지 현상을 명확하게 관찰할 수 있습니다.

1. 암호화폐 시장 시총 성장률이 미국 주식을 앞지르고 있습니다.

2. 세 가지 모두 일반적으로 변동을 보이며 바닥을 찍은 후 동시에 상승 추세를 재개했습니다(최근 10월 11일에 발생한 코인업계 블랙스완 사건은 비동기적 가격 변동을 초래했는데, 이 글에서는 이에 대해 더 이상 설명하지 않겠습니다).

2. 자산 공급이 급증하면서 알트코인의 총 시총 증가했지만, 토큰 가격은 하락했습니다.

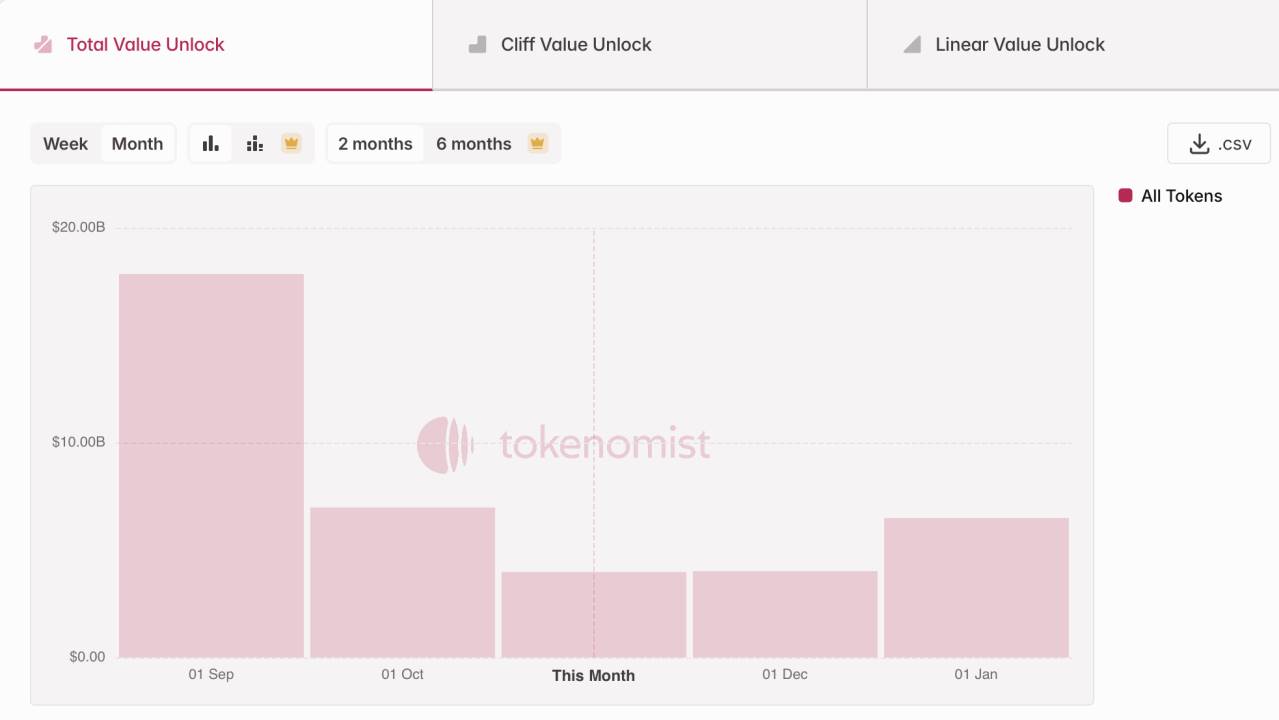

총 시총 증가는 투자자 수익으로 이어지지 않습니다. 지난 한 해 동안 암호화폐 시장에서 신규 자산 발행이 대량, 대량 프로젝트(특히 2021-2023년 주기에 출시된 퍼블릭 체인, DeFi, AI 토큰)의 최대 잠금 해제 기간도 지속되면서 공급 압박이 지속되었습니다. 토큰미스트 데이터에 따르면, 지난 3개월 동안 새롭게 토큰 언락 시총 약 300억 달러입니다.

지난 3개월 동안 토큰 언락 약 300억 달러에 달했습니다.

데이터 출처: Tokenmist

요약하자면, 연준의 현재 예방적, 적정 수준의 금리 인하와 소폭의 유동성 공급은 신규 발행 암호화폐 자산과 토큰 언락 로 인한 매도 압력보다 더 큰 매수 압력을 유발하지 않았습니다. 이는 암호화폐 시장의 총 시총 시총 에 반영되어 있지만, 대부분의 암호화폐 가격은 하락하여 유통시장 투자자들에게 베어장 (Bear Market))으로 인식되고 있습니다.

둘째, 단기적으로 거시 유동성은 현재 일시적인 역풍에 직면해 있습니다.

장기적으로는 통화정책과 재정정책을 동시에 완화하는 역사적 과정에 여전히 머물러 있습니다. 그러나 단기적으로는 미국 정부 폐쇄와 TGA 계좌의 유출 없이 유입되는 자금으로 인한 재정 유동성 역풍, 그리고 연준의 예상보다 느린 금리 인하 속도로 인한 통화 유동성 역풍을 무시할 수 없습니다. 동시에, 미중 갈등으로 인한 글로벌 위험 감수성 감소도 시장에 계속 영향을 미치고 있습니다.

(테크 플로우 (techflowpost) 참고: TGA 계좌는 재무부 일반 계좌(Treasury General Account)의 약자입니다. 이는 미국 재무부의 은행 계좌로 이해할 수 있습니다. 재무부는 급여 지급이나 인프라 프로젝트와 같은 재정 지출을 위해 국가 부채 발행과 세수입을 이 계좌에 예치합니다. 따라서 TGA 잔액 상승 하면 재정 자금이 계좌에 묶여 경제 시스템으로 유입되지 않아 단기적으로 재정 유동성이 줄어들게 됩니다. 이러한 상황은 최근 미국 정부 폐쇄로 인해 더욱 심화되었습니다.)

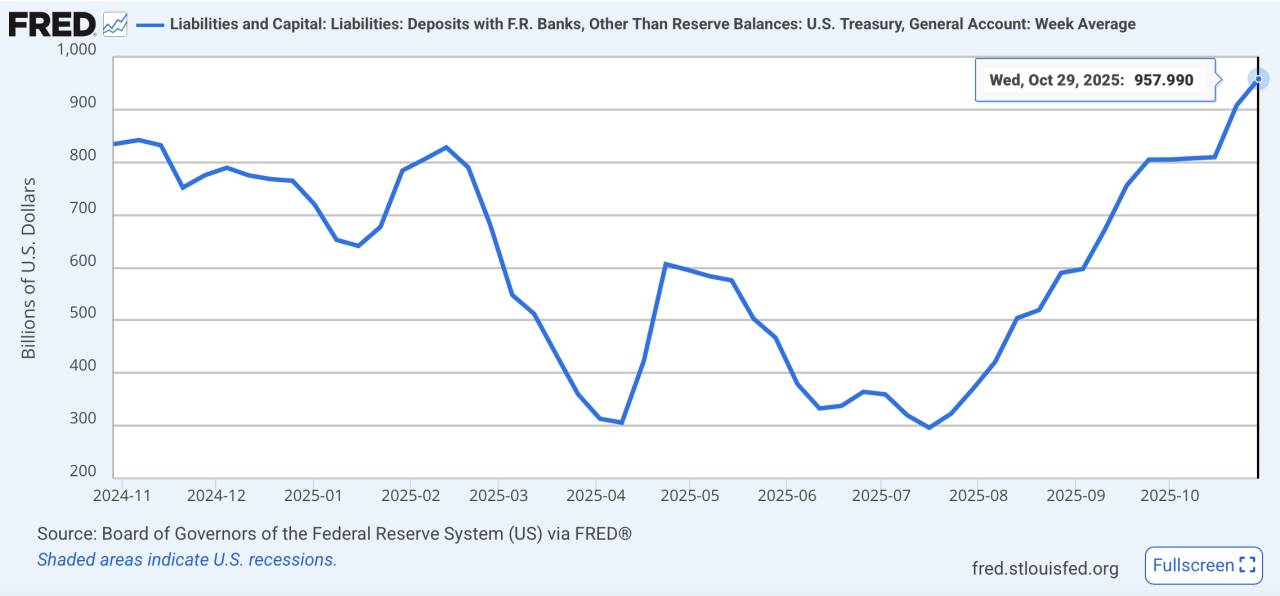

1. 재정 측면: TGA 계좌의 "입금만 가능하고 출금은 불가능"하여 자금이 잠겼습니다.

예산 편성을 둘러싼 의회의 장기 교착 상태와 기록적인 미국 정부 셧다운으로 재정 자금은 유입되지만 유출되지 않는 상황이 발생하여 일시적인 유동성 인출이 발생했습니다. 2025년 10월 29일 기준 TGA 계좌 잔액 9,578억 달러로 증가했으며, 11월 4일 미국 정부는 2,740억 달러 규모의 단기 채권을 다시 매각했습니다.

TGA 잔액 1년 신고점 기록

데이터 출처: FRED

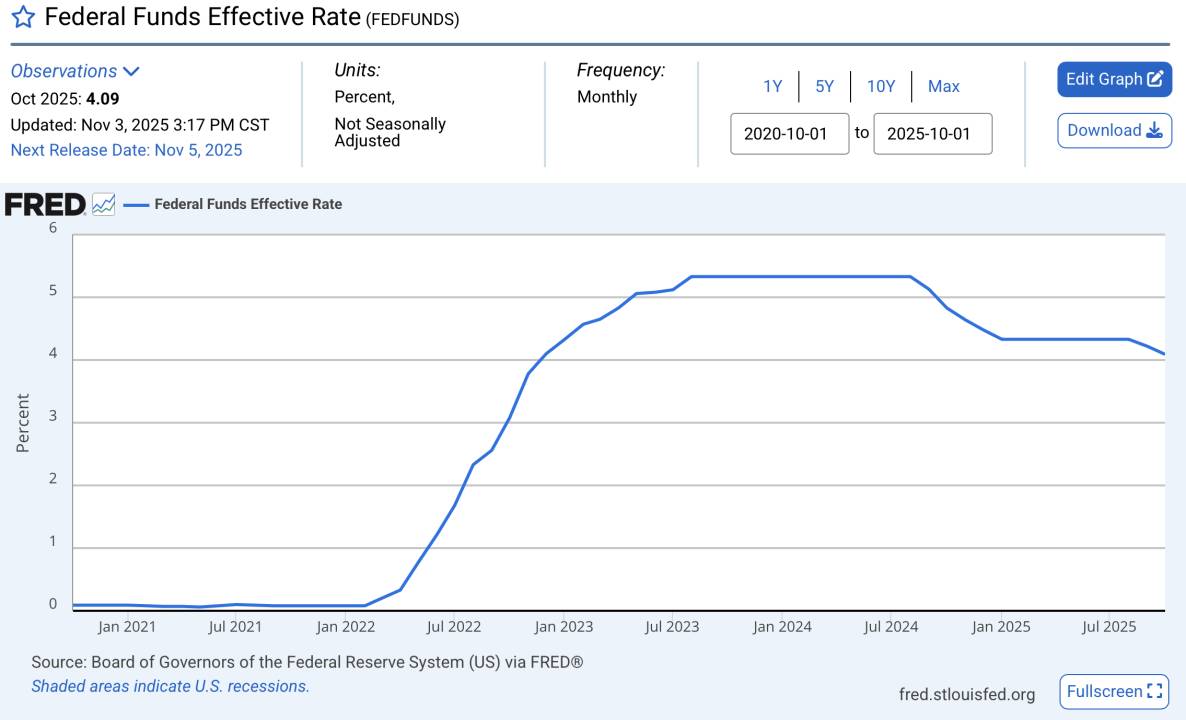

2. 통화정책: 금리 인하 속도가 예상보다 느립니다.

현재 연준의 금리 인하 주기가 진행 중이지만, 이러한 인하 속도는 시장 예상보다 훨씬 느립니다. 실질 금리는 여전히 비교적 높습니다. 특히, 파월 의장이 12월 금리 인하를 약속하지 않은 FOMC 회의에서의 최근 발언은 시장의 신뢰를 더욱 약화시켰습니다. 동시에, 이러한 선제적 금리 인하는 경기 침체에 대한 근본적인 우려를 반영하기도 합니다.

이자율은 역사적으로 높은 수준을 유지하고 있습니다.

데이터 출처: FRED

3. 미국과 중국의 마찰로 인해 위험 감수 성향이 감소했고, 리스크 자산의 가격이 억제되었습니다.

중국의 희토류 수출 제한과 미국의 관세 재부과와 같은 최근 사건으로 인해 위험 정서 경향이 상승, 이로 인해 미국 달러 지수와 미국 주식 변동성 지수가 동시에 상승. 이는 전 세계적으로 위험 회피 경향이 급증했음을 반영합니다.

미국 달러 지수는 계속해서 상승했습니다.

데이터 출처: TradingView

미국 주식 변동성 증가

데이터 출처: TradingView

셋째, 미국, 중국, 한국의 주식 시장이 지속적으로 상승하면서 리스크 자본에 대한 매력이 커졌고, 암호화폐 시장에서 자금이 빠져나갔습니다.

불장(Bull market) 대해 논의할 때, 변함없이 2021년과 비교됩니다. 2021년 불장(Bull market) 에서는 양적 완화로 유동성이 급속히 확대되었지만, 주식 시장은 팬데믹으로 인해 주당순이익(EPS)에 심각한 피해를 입었습니다(즉, 팬데믹으로 인해 회사 수익이 크게 감소했고, 당시 주식 시장의 기본이 극도로 악화되어 2차 거래자 매수를 뒷받침하지 못했습니다). 갈 곳이 없었던 풍부한 유동성은 암호화폐 시장의 광란적인 강세장을 부추겼습니다. 전체 암호화폐 시장 시총 1년 만에 3,000억 달러에서 3조 달러 이상으로 뛰어올랐고, 알트코인은 비트코인보다 성과가 좋았으며, 소형주는 비가 온 후 버섯처럼 솟아나 초기 시총 의 수백 배로 증가했습니다.

2020.11-2021.11 합계, 합계3&SPX

데이터 출처: TradingView

한편, 암호화폐 시장과 가장 밀접한 관련이 있는 미국, 중국, 한국의 주식 시장은 꾸준히 상승하고 있습니다. 미국 증시는 AI 기술 발전에 힘입어 신고가를 연이어 경신했고, A주는 정책 지원과 유동성 개선 기대감으로 4,000포인트를 돌파했습니다. 한국 또한 반도체 수출 회복세에 힘입어 강세를 보였습니다. 코스피 지수는 올해 들어 현재까지 약 70% 상승하며 2025년 주요 증시 중 가장 높은 수익률을 기록했습니다.

시장에 있는 고위험 자금이 제한되어 있고, 확실성이 더 높은 자산에 흡수되고 있으며, 이로 인해 암호화폐 시장에 투자될 수 있었던 자금 중 일부가 상당히 다른 곳으로 이동하고 있습니다.

한국, 미국, 중국의 지난 1년간 주식시장 상승률

데이터 출처: TradingView

따라서 장기적으로 세계 주식 시장이 상승 를 이어가고 연준의 유동성 공급이 적정 수준을 유지한다면, 암호화폐 시장은 여전히 "한계 자금 조달(marginalized funding)" 단계에 머물 수 있습니다. 이 단계는 일반적으로 총 시총 증가하지만, 대량 자산 발행으로 인해 가격 변동성이 약화되는 것을 특징으로 합니다. 단기적으로는 미국 정부의 경제 활동 재개와 연준의 대차대조표 축소 종료일(12월 1일)로 인한 미미한 유동성 개선에 주목해야 합니다.