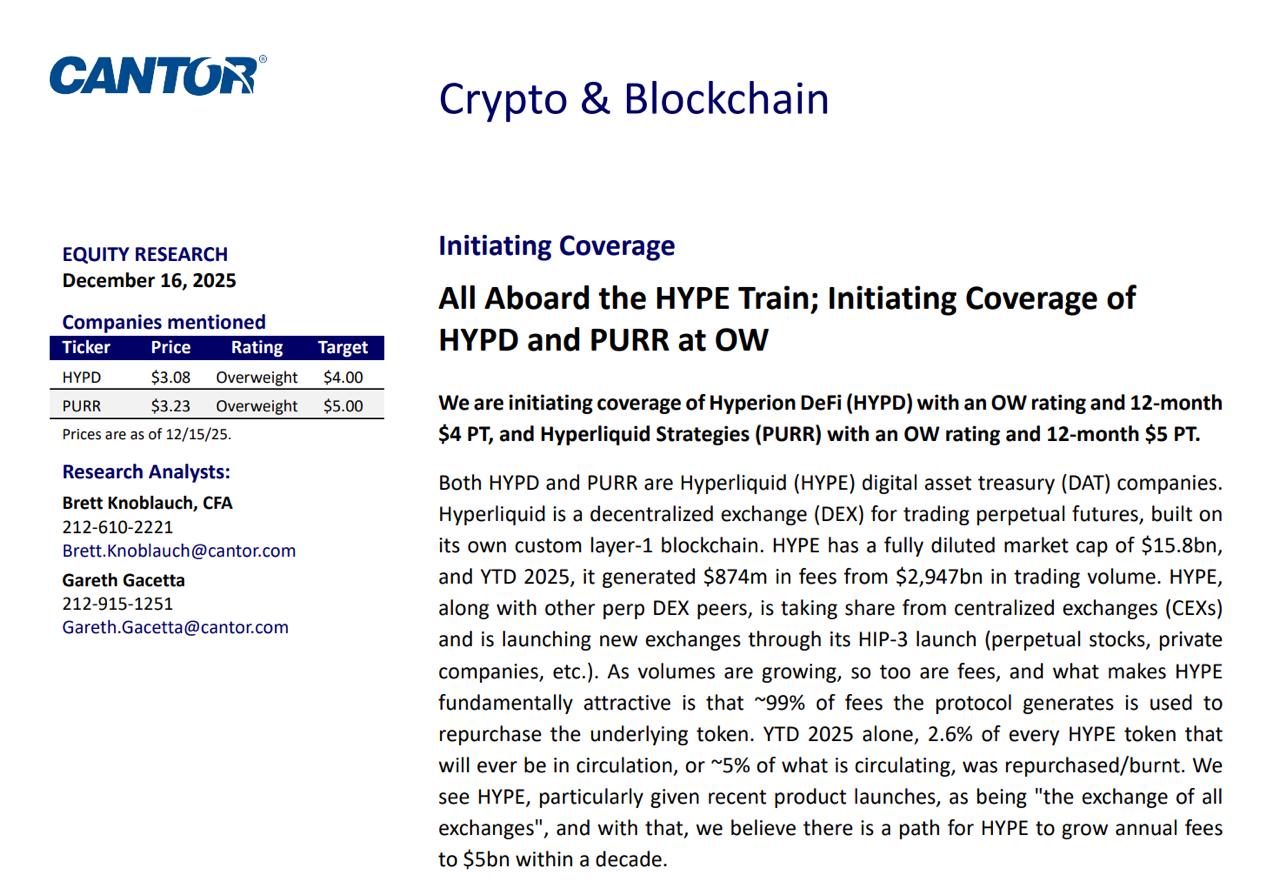

HYPE 열차에 모두 탑승하세요! OW에서 HYPD와 PURR에 대한 보도를 시작합니다. 핵심 논문 - Hyperliquid는 뛰어난 성과와 지속적으로 증가하는 거래량/수수료를 자랑하는 선도적인 수직이중거래(perp) 탈중앙화 거래소(DEX) 입니다. 2025년 연초 누계(YTD) 대비 약 8억 7,400만 달러의 수수료 수익을 창출했습니다. - 지원 기금은 프로토콜 수수료의 약 99%를 HYPE 재매입에 사용합니다. 거래량 많을수록 수수료가 증가하고, 이는 더 많은 재매입으로 이어져 유통량이 감소할 가능성이 있습니다. - 또한 그들은 경쟁에 대한 우려가 과장되었다고 주장합니다. 경쟁업체의 거래량 포인트/ 에어드랍 인센티브를 통해 부풀려질 수 있다는 것입니다. 각 회사가 하는 일 - HYPD: HYPE를 소유하고 있으며 검증자, 스테이킹 및 HIP-3를 통해 수익을 창출합니다(완전 조정된 mNAV의 약 1.14배에 거래됨). - PURR: 16억 5천만 달러 규모의 PIPE 투자금으로 HYPE 1,260만 주를 매입; HYPE에 접근하는 "기관 투자자급" 방식 주요 위험 요소 - 둘 다 과대광고에 기반한 레버리지 투자입니다. - HYPD 실행 위험: 이 전략은 더 많은 HYPE를 매수하기 위한 자본 조달 능력에 달려 있습니다. 만약 자금 조달에 실패하거나 (또는 순자산가치가 하락하면) 전략은 실패하게 됩니다. - 하이퍼리퀴드의 중앙 집중화/지배구조 위험: 2025년 3월 JELLY 사태는 검증자들이 상장 폐지 및 가격 조작 이전 가격으로의 결제를 강제하는 투표로 마무리되었습니다. 이는 사용자에게는 좋은 결과였지만, "탈중앙화"의 한계를 보여주는 사례입니다. sso.bluematrix.com/idp/authn?c...

이 기사는 기계로 번역되었습니다

원문 표시

Telegram

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유