마이크로스트래티지는 비트코인을 활용하여 전통적인 펀드들이 10년 넘게 추구해 왔지만 대부분 실패했던 목표를 달성함으로써 사모펀드 및 자본 시장의 규칙을 계속해서 새롭게 쓰고 있습니다.

마이크로스트래티지의 비트코인 전략 매니저인 차이타냐 자인에 따르면, 이 회사는 사모펀드 분야에서 오랫동안 지속되어 온 두 가지 과제를 성공적으로 해결했습니다.

마이크로스트래티지, 비트코인을 영구 자본 으로 전환해 전통적인 사모펀드를 능가하다

자인은 마이크로스트래티지(현재 스트래티지)가 개인 투자자로부터 직접 자본 조달하여 영구적이고 지속적인 자금 조달 구조를 구축했다고 설명합니다.

"지난 10년간 사모펀드는 (i) 개인 투자자로부터 직접 자금을 조달하고 (ii) 지속형 또는 영구형 펀드를 구축하려고 노력해 왔습니다."라고 자인(Jain)은 말했습니다 . "전략은 두 가지 모두를 달성했습니다. 나스닥에 상장된 공개 증권을 통한 영구 자본 , 비트코인 (비트코인(BTC) 으로 뒷받침되는 디지털 주식 및 디지털 신용 상품이 그 예입니다."

마이크로스트래티지는 폐쇄형 사모펀드 구조 대신 상장 증권을 활용함으로써 대안 투자 상품에 대한 접근성을 효과적으로 민주화했습니다. 동시에 경기 변동에 따른 자본 조달에 의존하지 않는 자금 조달 모델을 구축했습니다.

이 접근 방식의 핵심은 자인이 "디지털 자산"과 "디지털 신용"이라고 부르는 것입니다. 두 상품 모두 비트코인을 담보로 하며, 비트코인을 기관 투자자급 담보로 재정립합니다.

디지털 에쿼티는 투자자들이 마이크로스트래티지의 자본 구조를 통해 비트코인에 대한 레버리지 효과를 얻을 수 있도록 합니다. 한편, 디지털 크레딧은 비트코인을 담보로 하는 신용 대출 상품을 제공합니다.

본질적으로 이 회사는 비트코인 보유고를 마치 사모펀드의 투자 지속 펀드와 같은 역할을 하는 영구적인 자본 수단으로 전환했습니다 .

자인은 2025년을 디지털 신용의 "0년"으로 묘사하며, 이 기간은 비트코인 시장이 부진한 시기에 비트코인 기반 신용 상품을 개발, 출시 및 확장하는 데 집중해야 한다고 말합니다.

2025년 Strategy는 보통주 발행, 우선주 발행(특히 그해 총 수익 기준으로 미국 최대 규모의 IPO로 기록된 25억 달러 규모의 영구 우선주 발행 포함), 전환사채 발행을 통해 약 210억 달러를 조달했습니다.

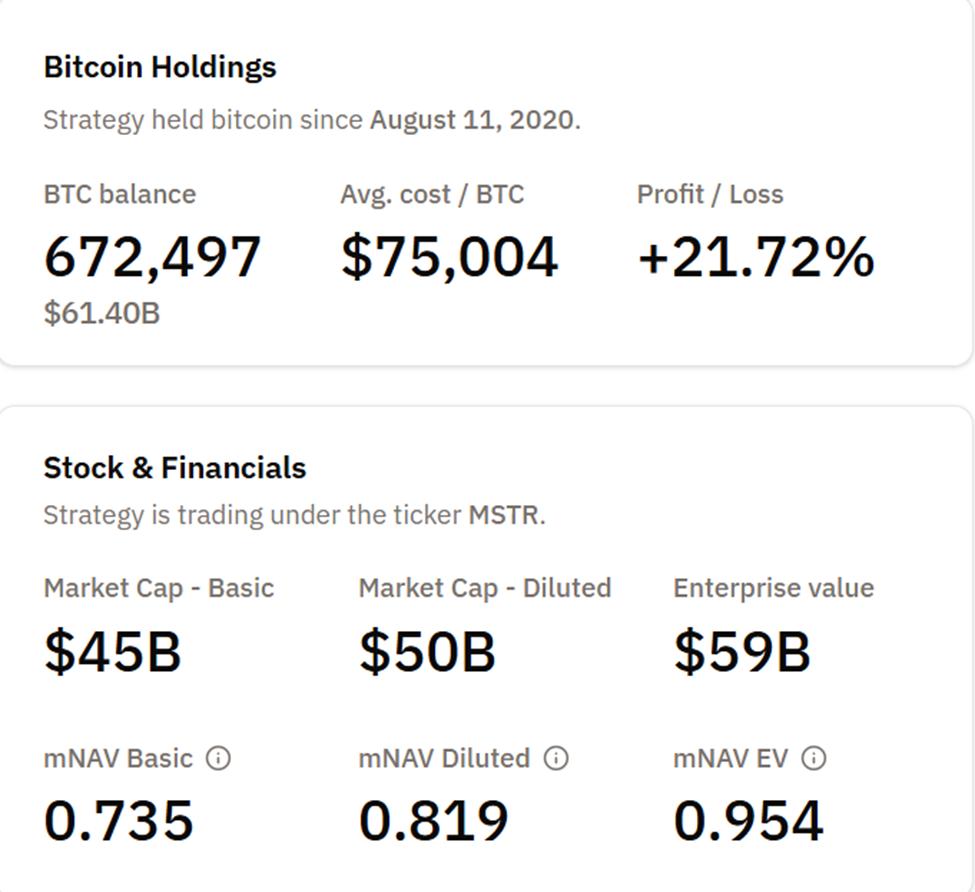

이 자금은 공격적인 비트코인 매입을 지원했습니다. 현재 Strategy는 총 약 504억 달러( 비트코인(BTC) 인당 평균 약 7만 5천 달러)에 매입한 672,497 비트코인(BTC) 보유하고 있으며, 비트코인 가격이 약 9만 1천 달러인 점을 고려하면 시가총액은 약 614억 달러입니다.

마이크로스트래티지 비트코인(BTC) 홀딩스. 출처: 비트코인 트레저리

마이크로스트래티지 비트코인(BTC) 홀딩스. 출처: 비트코인 트레저리이 회사는 부채와 우선주를 통해 상당한 레버리지를 활용하고 있으며(다양한 출처에 걸쳐 총 약 150억~160억 달러), 이로 인해 비트코인에 대한 레버리지 노출이 매우 높습니다. 분석가들이 이 회사가 2026년에 암호화폐 시장의 다음 블랙 스완을 촉발 할 수 있다고 말하는 이유도 바로 이 때문입니다.

그럼에도 불구하고, 이러한 모델 덕분에 Strategy는 전통적인 소프트웨어 회사에서 분석가들이 세계 최대 규모의 기업 비트코인 트레져리 회사 또는 레버리지 비트코인 투자 수단으로 널리 묘사하는 회사로 변모했습니다. Strategy는 지속적인 자본 조달을 통해 비트코인(BTC) 수익에 대한 다양한 노출 수준을 제공합니다.

자인에 따르면 2026년은 마이크로스트래티지에게 있어 "1년차"로, 실험 단계에서 본격적인 배포 단계로의 전환을 의미합니다.

이러한 변화는 비트코인 유동성 증가, 시장 인프라 강화, 그리고 암호화폐 기반 금융 상품에 대한 투자자들의 이해도 향상을 반영합니다.

마이크로스트래티지는 소매 투자자의 접근성과 영구적인 자금 조달 사이의 격차를 해소함으로써 사모 펀드의 기존 관행에 도전하고 있으며, 암호화폐가 지속 가능하고 기관 투자자급 투자 모델의 기반이 될 수 있음을 보여주고 있습니다.

그럼에도 불구하고, 회사가 이러한 다음 단계로 진입하는 시점에도 마이크로스트래티지의 MSCI 지수 편입 제외 가능성은 여전히 큰 우려 사항으로 남아 있습니다.