미국 신용 시장은 그 어느 때보다 건전한 상태이지만, 비트코인은 새로운 자본 에 어려움을 겪고 있습니다. 이는 암호화폐가 현재 처한 곤경을 단적으로 보여주는 역설적인 상황입니다.

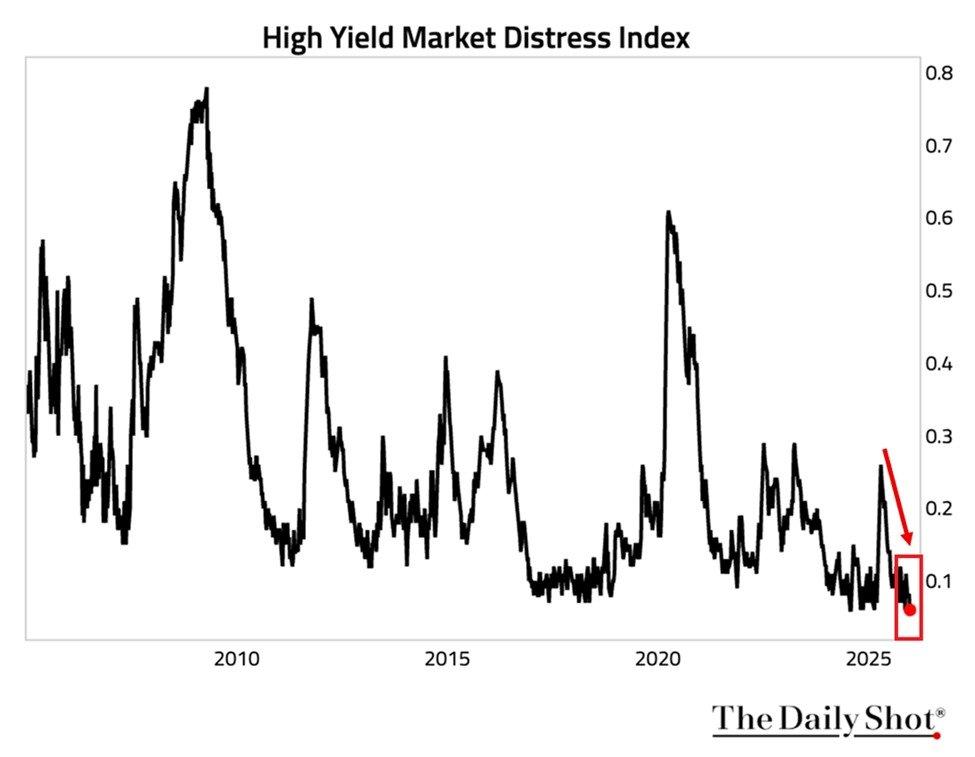

뉴욕 연방준비은행의 고수익 채권 위기 지수가 0.06포인트까지 급락하며 사상 최저치를 기록했습니다. 이 지수는 유동성 상황, 시장 기능, 기업 차입 용이성 등을 추적하여 고수익 채권 시장의 스트레스 수준을 측정합니다.

신용시장 이상 없음: 자금은 다른 곳으로 흘러갔다

참고로, 해당 지수는 2020년 팬데믹 시장 혼란기에 0.60을 넘어섰고, 2008년 금융 위기 당시에는 0.80에 근접했습니다. 오늘 발표된 수치는 위험 자산에 대한 시장 상황이 매우 양호함을 시사합니다.

고수익 회사채 ETF(HYG)는 이러한 옵티미즘(Optimism) 반영하여 iShares 데이터에 따르면 3년 연속 상승세를 이어가며 2025년까지 약 9%의 수익률을 기록할 것으로 예상됩니다. 전통적인 거시경제 논리에 따르면, 이처럼 풍부한 유동성과 건전한 위험 선호도는 비트코인 및 기타 암호화폐 자산에 긍정적인 영향을 미칠 것으로 보입니다.

출처: The Daily Shot ( The Kobeissi Letter 경유)

출처: The Daily Shot ( The Kobeissi Letter 경유)하지만 온체인 데이터는 다른 이야기를 들려줍니다. 크립토퀀트(CryptoQuant)의 CEO인 기영주는 비트코인으로의 자본 유입이 "고갈"되었으며, 대신 자금이 주식과 금으로 이동하고 있다고 지적했습니다.

이러한 진단은 전반적인 시장 동향과 일맥상통합니다. 미국 증시 지수는 사상 최고치 부근에서 맴돌고 있으며, AI 및 빅테크 관련 주식이 투자 자본 의 상당 부분을 흡수하고 있습니다. 기관 투자자들에게는 위험 조정 수익률을 고려했을 때 주식 투자가 여전히 매력적이어서 암호화폐를 완전히 외면할 수밖에 없는 상황입니다.

이는 비트코인 강세론자들에게 불편한 현실을 초래합니다. 시스템적 유동성은 풍부하지만, 암호화폐 시장은 자본 배분 위계에서 하위 단계에 위치해 있다는 것입니다.

횡보세 지속이 폭락 시나리오를 대체합니다

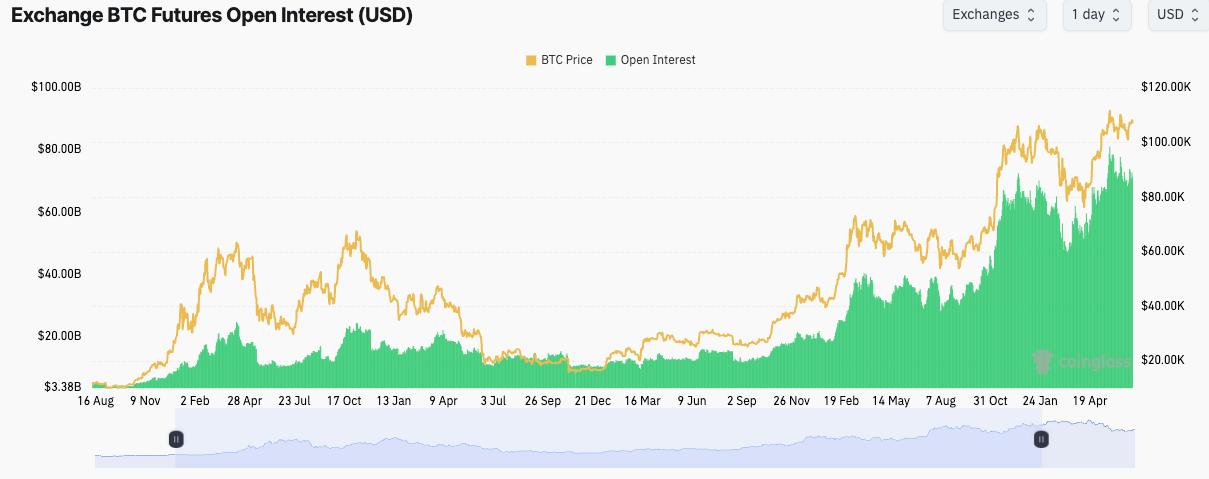

파생상품 데이터는 시장 정체 현상을 뒷받침합니다. 코인글래스에 따르면 비트코인 선물 미결제약정 총액은 679,120 비트코인(BTC) 에 걸쳐 617억 6천만 달러에 달합니다. 미결제약정은 지난 24시간 동안 3.04% 증가했지만, 가격은 91,000달러 부근에서 횡보세를 보이고 있으며, 89,000달러가 단기 지지선 역할을 하고 있습니다.

바이낸스가 118억 8천만 달러(19.23%)의 미결제약정으로 선두를 달리고 있으며, CME가 103억 2천만 달러(16.7%), 바이비트(Bybit) 59억 달러(9.55%)로 그 뒤를 잇고 있습니다. 거래소 전반에 걸쳐 포지셔닝이 안정적인 것은 참가자들이 특정 방향에 대한 확신을 구축하기보다는 헤지를 조정하고 있음을 시사합니다.

출처: 코인글래스

출처: 코인글래스전통적인 고래-개인 매도 사이클 또한 기관 투자자들이 장기 전략을 채택하면서 무너지고 있습니다. 마이크로스트래티지는 현재 673,000 비트코인(BTC) 보유하고 있으며, 의미 있는 매도 움직임은 보이지 않습니다. 비트코인 현물 ETF는 새로운 유형의 장기 자본 창출하여 양방향 변동성을 완화하고 있습니다.

키는 "과거 약세장처럼 신고가 에서 50% 이상 폭락하는 일은 없을 것"이라며 "앞으로 몇 달간은 횡보세를 보일 것"이라고 예측했다.

이러한 환경에서 숏 투자자들은 불리한 상황에 놓여 있습니다. 대규모 보유자들의 공황 매도가 부족하여 연쇄 청산 가능성이 낮습니다. 한편, 장기 투자자들은 상승 모멘텀을 이끌어낼 즉각적인 촉매제가 부족합니다.

상황을 바꿀 수 있는 것은 무엇일까요?

암호화폐로 자본 흐름을 전환시킬 수 있는 몇 가지 잠재적 요인이 있습니다. 예를 들어, 주식 가치가 상승하여 대체 자산으로의 자금 이동이 촉발되거나, 연준의 보다 공격적인 금리 인하 정책 으로 투자자들의 위험 감수 성향이 극대화되거나, 규제 명확화로 기관 투자자들이 새로운 진입점을 찾거나, 비트코인 반감기 이후 공급량 변동이나 ETF 옵션 거래와 같은 비트코인 특유의 촉매제가 이에 해당합니다.

그러한 촉매제가 현실화될 때까지 암호화폐 시장은 장기간 횡보세를 유지할 수 있습니다. 이는 붕괴를 피할 만큼 건전한 상태이지만, 의미 있는 상승을 위한 모멘텀은 부족한 상황입니다.

역설은 여전히 유효하다. 유동성이 넘쳐나는 세상에서 비트코인은 자신의 몫을 기다리고 있다.