매주 최고의 데이터 기반 암호화폐 인사이트와 분석 자료를 받아보세요:

유니스왑(Uniswap) , 수수료 체계를 거버넌스 토큰에서 가치 축적 방식으로 전환

핵심 요약:

유니스왑의 수수료 전환은 유니 토큰(UNI) 공급량 소각을 통해 프로토콜 사용량과 연동시킵니다. 이제 프로토콜 수수료는 유니스왑(UNI) 공급량 감소에 사용되어, 유니스왑(UNI) 단순한 거버넌스 수단에서 직접적인 가치 창출 수단으로 전환됩니다.

초기 데이터에 따르면 연간 프로토콜 수수료는 약 2,600만 달러이며, 매출 대비 수익률은 약 207배입니다. 매년 약 400만 유니스왑(UNI) 의 지속적인 소진은 UNI의 54억 달러 기업 가치에 높은 성장 기대치를 반영하고 있습니다.

DeFi는 수수료 연동 토큰 모델로 전환하고 있습니다. 토큰 소각, 스테이킹 분배, VE 스타일 락킹은 모두 토큰 보유자를 프로토콜 경제에 더 잘 맞추려는 시도이며, 이는 해당 분야의 가치 평가 방식을 바꾸고 있습니다.

소개

2025년 말, 유니스왑(Uniswap) 거버넌스는 오랫동안 기다려온 프로토콜 "수수료 전환"을 활성화하는 " UNI화 " 제안을 승인했습니다. 이는 2020년 이후 DeFi 주요 거래소에서 일어난 가장 중요한 토큰 경제적 변화 중 하나로, 시장이 실질적인 수익과 지속 가능한 수수료 기반 가치 창출에 점점 더 집중하는 시점에 이루어졌습니다. 이번 수수료 전환을 통해 유니 토큰(UNI) 과 암호화폐 최대 규모의 탈중앙화 거래소 중 하나인 유니스왑에서 발생하는 수익 및 거래 활동 간의 직접적인 링크(Chainlink) 더욱 강화되었습니다.

이번 State of the Network 에서는 유니스왑의 수수료 체계 변경 이후 토큰 경제를 분석하고, 유니스왑(UNI) 의 소각 및 수수료 변동, 가치 평가에 미치는 영향을 살펴보고, 이러한 변화가 DeFi 업계에 어떤 의미를 갖는지 탐구합니다.

디파이 토큰과 프로토콜 가치의 괴리

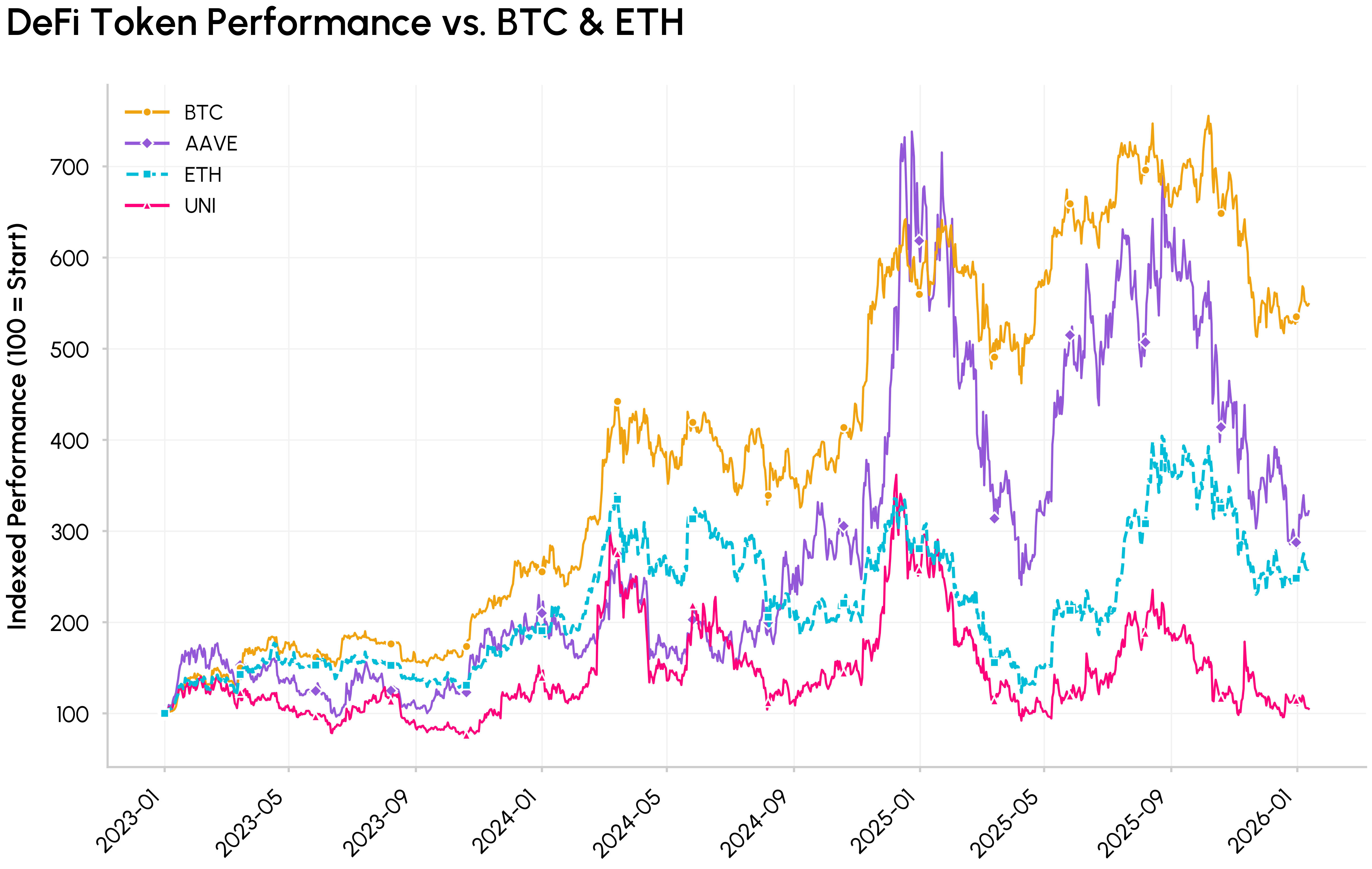

탈중앙화 금융(DeFi)의 핵심 과제는 강력한 프로토콜과 취약한 토큰 간의 격차였습니다. 많은 프로토콜이 명확한 제품 시장 적합성, 높은 사용률, 안정적인 수익을 달성했지만, 해당 프로토콜의 토큰은 주로 거버넌스 역할을 할 뿐 현금 흐름에 대한 직접적인 권리는 미미했습니다. 이러한 상황에서 자본 점점 더 비트코인(BTC), L1 코인, 밈코인(memecoin) 등 다른 분야에 집중되는 반면, 많은 DeFi 토큰은 프로토콜 성장에 대한 명확한 권리 주장 없이 거래되고 있습니다.

새로운 버전 출시를 거듭하며 유니스왑(Uniswap) 수십억 달러 거래량 의 거래를 처리하고 유동성 공급자(LP)에게 수수료를 지급하는 온체인 금융 인프라의 핵심 구성 요소가 되었습니다. 그러나 대부분의 DeFi 거버넌스 토큰과 마찬가지로 유니스왑(UNI) 프로토콜 수익의 직접적인 몫을 받지 못했고, 이로 인해 실제 현금 흐름의 규모와 토큰 보유자의 경제적 이익 사이에 점점 더 큰 괴리가 발생했습니다.

대신, 가치는 주로 유동성 공급자(LP), 차입자 및 대출자, 또는 관련 개발팀에게 귀속되었고, 토큰 보유자는 거버넌스 권한과 인플레이션 보상만 받았습니다. 이러한 "거버넌스 전용" 토큰과 가치 축적 사이의 긴장 관계는 유니스왑의 수수료 변경 및 UNIfication 제안의 토대가 되었으며, 이는 UNI의 가치를 프로토콜 사용량에 명시적으로 연결하고 토큰 보유자를 탈중앙화 거래소 (탈중앙화 거래소(DEX) 의 경제 구조에 더 잘 맞추는 것을 목표로 합니다.

유니스왑(Uniswap) 수수료 전환: 수수료 및 소각 메커니즘

유엔화 거버넌스 제안이 통과됨에 따라, 의정서는 다음과 같은 변경 사항을 도입합니다.

프로토콜 수수료 및 유니스왑(UNI) 소각 활성화: 프로토콜 "수수료 스위치"를 켜고 프로토콜 수준(이더리움 메인넷의 v2 및 v3) 풀 수수료를 유니스왑(UNI) 소각 메커니즘으로 연결합니다. UNI의 경제 모델을 거버넌스 중심에서 프로토콜 사용량과 토큰 공급량 간의 프로그램 링크(Chainlink) 통해 디플레이션 가치 축적 중심으로 전환합니다.

소급 트레져리 소각 실행: 트레져리 에서 1억 유니스왑(UNI) 를 일회성으로 소각하여 토큰 보유자에게 수년간 누락된 수수료 획득액을 보충합니다.

유니체인 수익 유입: 모든 유니체인 시퀀서 수수료(L1 데이터 비용 및 옵티미즘(Optimism) 에 대한 15% 지분 차감 후)를 동일한 소각 기반 가치 포착 메커니즘에 투입합니다.

조직의 인센티브 구조를 재조정합니다. 대부분의 파운데이션 기능을 유니스왑 랩스 (유니스왑(Uniswap) Labs)에 통합하고 연간 2천만 유니스왑(UNI) 성장 예산을 도입하여 랩스가 프로토콜 도입에 집중하는 동시에 인터페이스, 지갑 및 API에 대한 수수료를 0으로 낮춥니다.

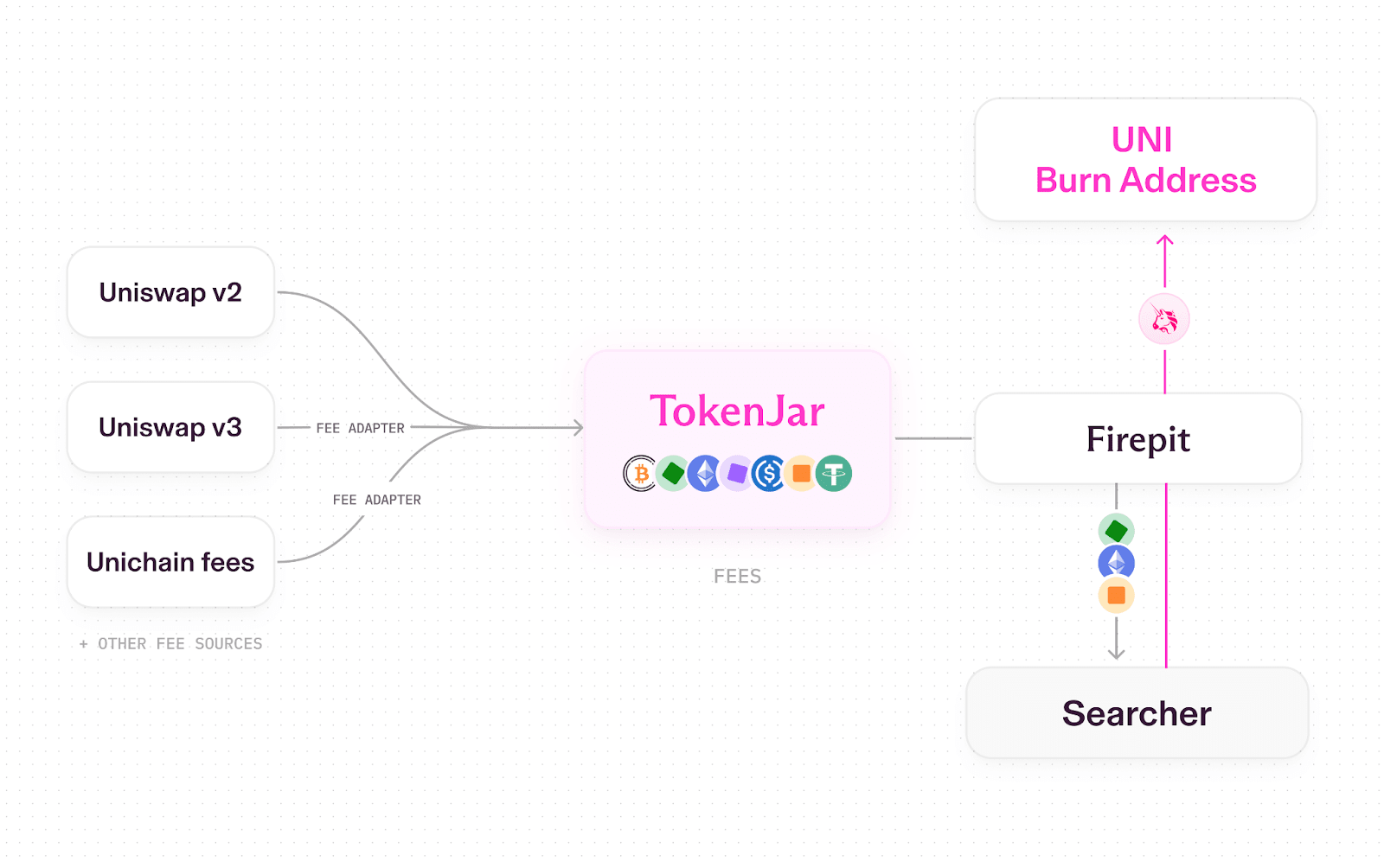

유니스왑(Uniswap) 이제 자산의 방출 또는 변환(예: 유니스왑(UNI) 소각)을 처리하는 특수 스마트 계약을 사용하는 "파이프" 모델을 따릅니다. v2, v3 및 유니체인에서의 거래는 수수료를 발생시키고 → 일부는 프로토콜로, 나머지는 유동성 공급자(LP)에게 전달됩니다. → 모든 프로토콜 수수료는 각 체인의 TokenJar 라는 단일 금고 스마트 계약으로 유입됩니다. → TokenJar에서 자산이 유출되려면 Firepit 스마트 계약을 통해 유니스왑(UNI) 소각되어야 합니다.

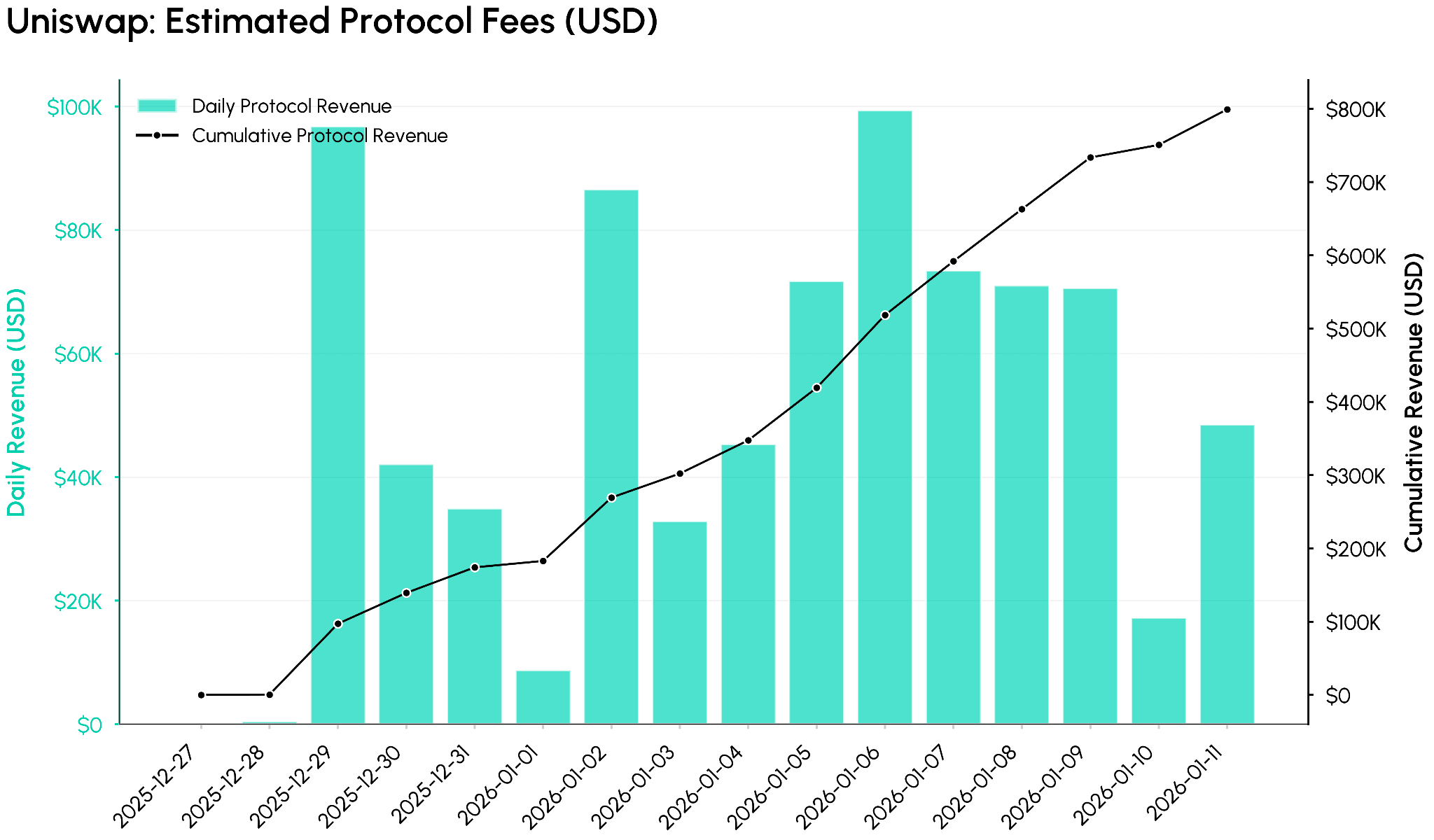

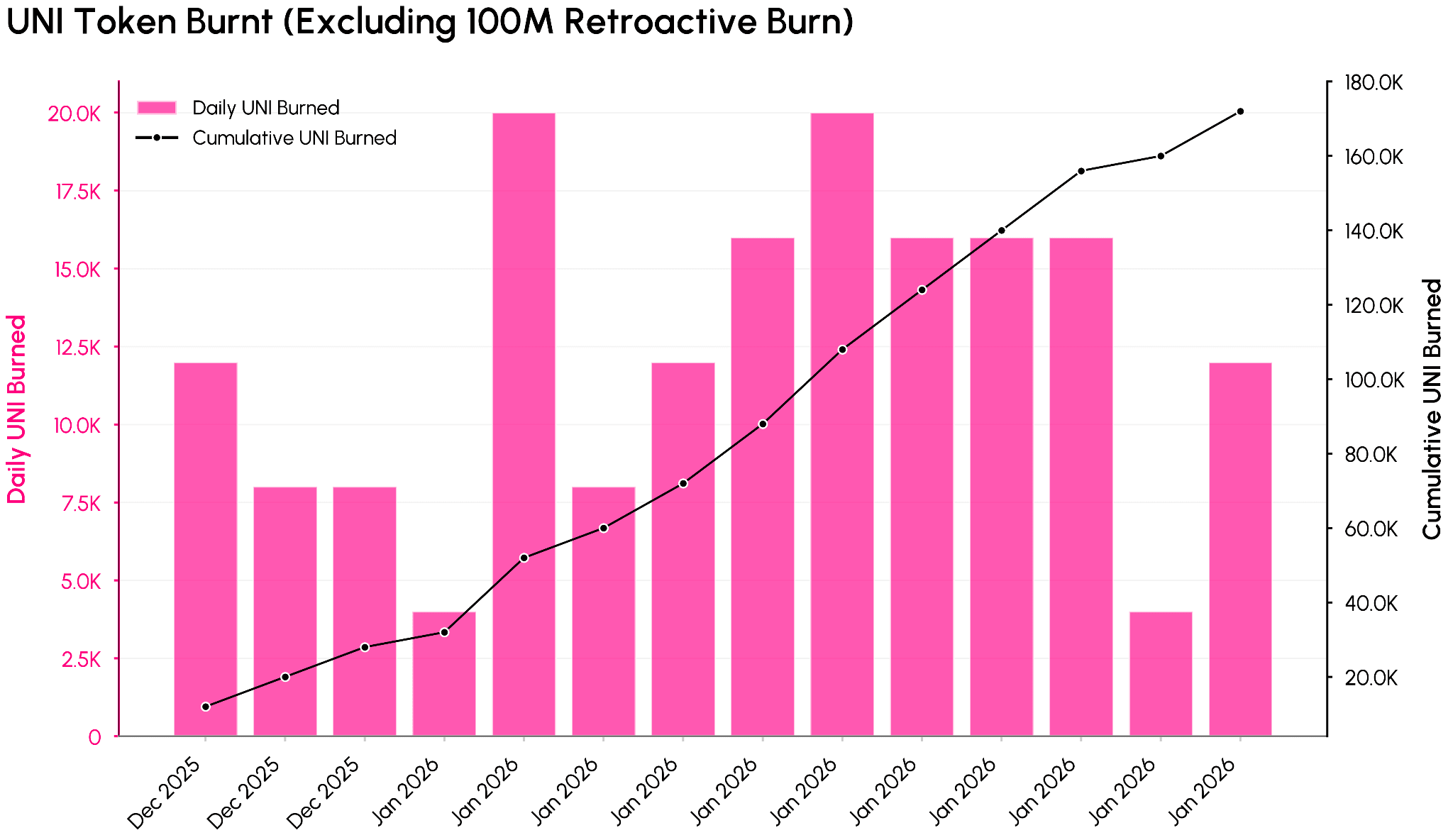

Coin Metrics ATLAS 데이터를 사용하면 처음 12일 동안 프로토콜 수수료가 시스템으로 의미 있는 흐름을 보였습니다. 아래 차트는 일일 추정 프로토콜 수수료(미화)와 누적 총액을 추적하며, 수수료 전환이 초기 구성에서 유니스왑 거래량을 얼마나 빠르게 수익화하는지 보여줍니다. 이 숏 기간 동안 누적 프로토콜 수수료는 약 80만 미화에 달했습니다.

이는 현재 상황이 지속될 경우 연간 프로토콜 수익이 약 2,600만~2,700만 달러에 달할 수 있음을 시사하는 예시적인 수치이지만, 실제 결과는 시장 상황과 풀 및 체인 전반에 걸친 수수료 도입에 따라 달라질 수 있습니다.

위의 소각 차트는 해당 수수료가 유니스왑(UNI) 공급량 감소에 어떻게 반영되는지 보여줍니다(소급 소각된 1억 UNI 제외). 총 유니스왑(UNI) 소각량은 약 1억 17만 유니스왑(UNI) (약 5억 5천7백만 달러)에 달하며, 이는 최초 10억 유니스왑(UNI) 공급량의 약 10.1%에 해당합니다.

초기 12일 동안 관찰된 UNI화 이후 소각량을 기준으로 볼 때, 지속적인 소각은 연간 약 400만~500만 유니스왑(UNI) 에 해당하며, 이는 프로토콜 사용이 이제 단순한 인플레이션 발행이 아닌 반복적이고 프로그램적인 유니스왑(UNI) 소각을 발생시키고 있음을 보여줍니다.

가치 평가 및 DeFi 부문 영향

수수료 도입으로 유니스왑(UNI) 이제 단순히 거버넌스 토큰이 아닌 현금 흐름 관점에서 평가될 수 있습니다. UNI의 시가총액 54억 달러를 TokenJar 데이터 초기 기준 연간 프로토콜 수수료 약 2,600만 달러와 비교해 보면, 수익 배수가 약 207배에 달해 성숙한 탈중앙화 탈중앙화 거래소(DEX))보다는 고성장 기술 자산에 더 가깝다는 것을 알 수 있습니다. 연간 약 440만 유니스왑(UNI) (트레져리 소각 제외)의 소각량은 전체 공급량의 약 0.4%에 불과하므로, 시가총액 대비 소각률은 매우 낮은 수준입니다.

이는 새로운 상충 관계를 보여줍니다. 유니스왑(UNI) 명확한 가치 포착 덕분에 투자 매력도가 높아졌지만, 현재 수치는 향후 높은 성장률을 시사합니다. 이러한 수익 배수를 낮추기 위해서는 유니스왑(Uniswap) 더 높은 수수료 포착률(더 넓은 풀 범위, v4 연동, 수수료 할인 경매 , 유니체인), 지속적인 거래량 증가, 그리고 연간 2천만 유니스왑(UNI) 성장 예산 및 기타 발행량을 상쇄할 수 있는 물가상승률을 동시에 달성해야 할 것으로 보입니다.

구조적으로 통합은 DeFi를 거버넌스 토큰이 프로토콜 경제와 더욱 명확하게 연결되는 세상으로 이끌고 있습니다. 유니스왑과 같은 소각 방식, 스테이커에게 직접 수수료를 분배하는 방식(예: 이더나), 수수료와 뇌물을 공유하는 투표 에스크로 락(예: 에어로돔 및 기타 DEX), 그리고 하이퍼리퀴드의 임의자 모델과 같은 하이브리드 방식은 모두 프로토콜 수수료 공유를 통해 이러한 링크(Chainlink) 강화하는 것을 목표로 합니다. 최대 규모의 탈중앙화 거래소(DEX) 수수료 연동 소각 방식을 채택함에 따라, DeFi 토큰은 총 예치 자산 (Total Value Locked(TVL) 이나 스토리텔링만으로 평가받기보다는 각 모델이 프로토콜 사용을 보유자에게 얼마나 효율적으로 지속적인 가치로 전환하는지에 따라 평가받을 가능성이 높습니다.

결론

유니스왑의 수수료 체계 변경은 유니스왑(UNI) 단순한 거버넌스 자산에서 프로토콜 수수료 및 사용량과 더욱 명확하게 링크(Chainlink) 자산으로 전환하는 중요한 전환점입니다. 이는 유니스왑(UNI) 펀더멘털 측면에서 분석하고 투자하기에 훨씬 더 적합하게 만들지만, 동시에 가치 평가에 대한 면밀한 검토를 필요로 하며, 향후 수수료 수익 창출 및 성장에 대한 강력한 기대를 반영합니다.

여기서 핵심 변수는 유니스왑(Uniswap) 유동성 공급자(LP) 경제성이나 거래량을 저해하지 않고 프로토콜 수준 수수료를 얼마나 확대할 수 있는지, 그리고 수수료 연동형 토큰 모델과 토큰 매입 및 소각 모델에 대한 규제 당국의 시각이 어떻게 변화하는지입니다. 이러한 요소들이 종합적으로 UNI의 장기적인 위험-보상 프로필과 다른 DeFi 프로토콜들이 보유자와 가치를 공유하는 방식을 결정할 가능성이 높습니다.

구독하기 및 지난 호 보기

Coin Metrics의 네트워크 현황 보고서는 자체 네트워크(온체인) 및 시장 데이터를 기반으로 암호화폐 시장에 대한 객관적인 주간 분석 자료입니다.

State of the Network 보고서를 이메일로 받아보시려면 여기에서 구독하세요. 이전 State of the Network 보고서는 여기에서 확인하실 수 있습니다.