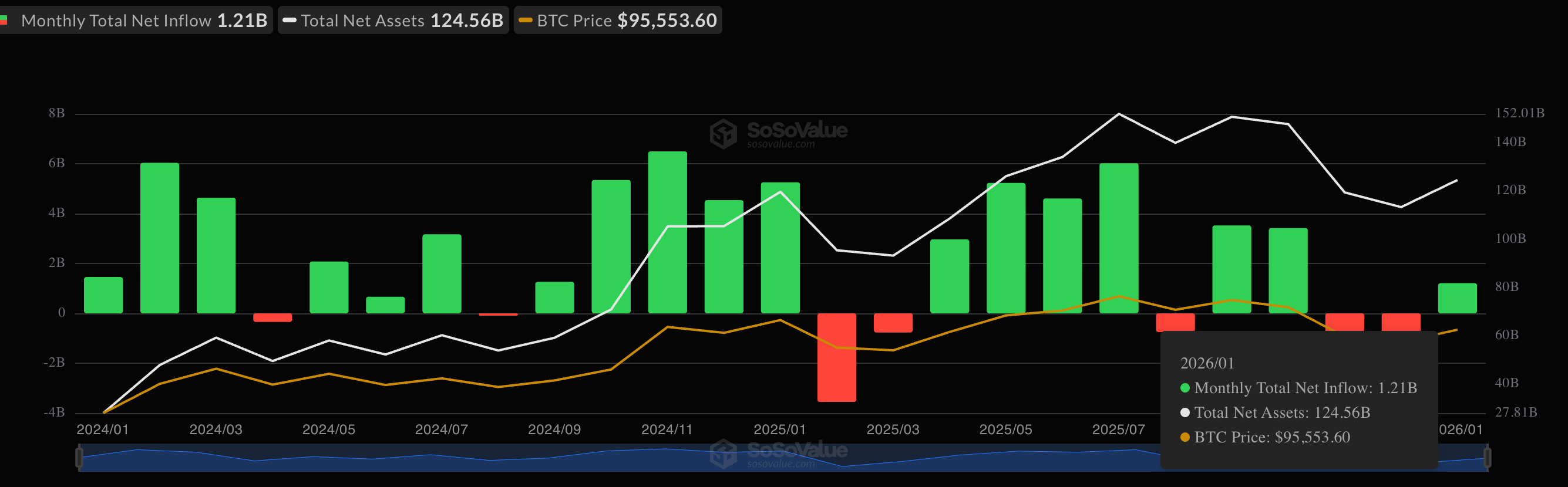

SoSoValue의 데이터에 따르면 미국에 상장된 11개의 현물 상장지수펀드(ETF)는 이달 들어 현재까지 12억 달러의 순유입을 기록하며 12월의 환매를 만회했습니다.

자금 유입 수치는 긍정적이지만, 데이터를 더 자세히 살펴보면 훨씬 더 강력한 상승 신호가 나타납니다. 대형 투자자들이 기존의 차익거래 전략을 버리고 장기적인 가격 상승 가능성에 더 많은 투자를 하고 있는 것입니다.

하나씩 살펴보죠.

한동안 대형 투자자들은 비트코인 거래에서 수익을 내기 위해 "현금 매입 후 거래"라는 지루하지만 안전한 전략을 사용했습니다.

이러한 거래 전략은 현물 시장과 선물 시장 간의 가격 불일치를 이용해 한동안 효과를 발휘했습니다. 그러나 최근 미국 증시에 상장된 비트코인 현물 상장지수펀드(ETF)로의 자금 유입은 투자자들이 정교한 차익거래 전략에서 벗어나 점점 더 강세 지향적인 투자를 추구하고 있음을 시사합니다.

거래를 이렇게 생각해 보세요. 오늘 우유 1갤런을 4달러에 샀는데, 누군가가 다음 달에 5달러에 사겠다는 계약을 맺었다고 가정해 봅시다. 우유 가격이 중간에 폭락하든 폭등하든 상관없습니다. 이미 1달러의 이익을 확보했으니까요.

암호화폐 시장에서 투자자들은 비트코인 현물 ETF를 매수하고 비트코인 선물에 대해 "공매도"(하락에 베팅)를 하는 방식으로 이를 실행했습니다. 비트코인 가격이 오를 것이라는 기대 때문이 아니라, 두 가격 간의 미미한 차이를 이용하려는 것이었습니다.

자세히 보기: 비트코인 선물 ETF, 현금 및 캐리 수익률 상승에 기여할 수 있다

현재와 미래 사이의 격차가 줄어들고 이러한 무역에 필요한 자금 조달 비용이 증가함에 따라, 적어도 데이터는 그러한 무역의 매력이 사라졌음을 보여줍니다.

하지만 대형 투자자들은 여전히 비트코인에 대한 투자 기회를 찾고 있으며, 이로 인해 정교한 거래 방식을 버리고 전통적인 방식, 즉 장기적인 가격 상승 가능성에 베팅하는 방식을 택하고 있습니다.

사라지는 이익

미국 내 비트코인 현물 ETF에는 12억 달러의 순유입이 기록되었지만, CME에서 거래되는 표준 및 마이크로 비트코인 선물 계약의 총 수는 33% 증가한 55,947건에 달했습니다.

ETF 자금 유입과 CME 미결제 약정 증가가 결합되는 현상은 일반적으로 "현금 거래" 차익거래와 관련이 있습니다.

하지만 최근 ETF로의 자금 유입은 캐리 트레이드의 일부일 가능성은 낮습니다. CME 선물과 현물 ETF 가격 차이인 "베이시스"가 거래 비용과 자금 조달 비용을 겨우 충당할 수 있는 수준으로 좁혀졌기 때문입니다.

"현재 약 5.5% 수준의 낮은 근월물 베이시스가 이러한 견해를 뒷받침합니다. 자금 조달 및 실행 비용을 고려하면 내재된 캐리는 거의 0에 가까워 거래에 다시 참여할 유인이 제한적입니다."라고 CF Benchmarks의 연구 분석가인 마크 필립추크는 코인데스크와의 텔레그램 메시지에서 밝혔습니다.

주된 이유 중 하나는 비트코인 가격 변동이 매우 단조로웠기 때문일 가능성이 큽니다. 작년 10월 사상 최고치에서 크게 하락한 이후 비트코인 가격은 9만 달러 부근에서 "정체"되어 있습니다.

변동성이 낮고, 가격 불일치 가능성이 적으며, "갭" 거래의 수익성이 낮습니다. 그리고 데이터는 바로 그것을 보여주고 있습니다.

볼멕스의 BVIV 지수로 나타낸 비트코인의 연간 30일 내재 변동성이 40%까지 떨어져 10월 이후 최저치를 기록했습니다. 암호화폐 거래소 비트파이넥스(Bitfinex) 의 분석가들은 이는 가격 변동성에 대한 기대감이 3개월 만에 최저 수준으로 떨어졌음을 보여준다고 분석했습니다.

'고착화된' 강세 베팅

이러한 변화는 시장 미시구조에 중대한 변화를 의미하며, 비트코인에 긍정적인 영향을 미칠 것으로 예상됩니다.

오해하지 마세요. 12억 달러의 자금 유입이 증명하듯 투자자들은 여전히 현물 ETF에 몰려들고 있습니다. 하지만 이러한 투자는 캐리 트레이드를 위한 것이 아니라, 장기적인 투자 관점에서 직접적인 가격 상승을 노리는 것입니다.

비트파이넥스(Bitfinex) 의 분석가들은 이러한 신규 투자자들을 "고착형 투자자"라고 부릅니다. 이들은 가격 격차를 이용한 단기 차익을 추구하는 것이 아니라, 변동성이 사라진 현재 상황을 고려하여 장기적인 관점에서 투자하고 있기 때문입니다. 본질적으로 대형 기관 투자자들은 귀금속이나 주식과 같은 다른 자산에 비해 부진한 성과를 보여온 비트코인과 같은 대체 자산에 투자하는 것이 더 안전하다고 판단하고 있습니다.

"기관 투자자들은 일반적으로 변동성이 낮은 시기에, 그리고 금과 은 가격 상승 이후 유동성이 점차 위험 곡선을 따라 낮아질 때 장기 투자 비중을 늘립니다."라고 분석가들은 ETF 자금 유입을 설명했습니다.

간단히 말해, 이 투자자들은 단기적인 이익을 위해 5분짜리 투기를 하려는 것이 아니라, 장기적인 관점에서 시장에 투자하려는 진지한 투자자들의 안정적인 자금을 원하는 것입니다.

'투기꾼'의 등장

그렇다면 차익거래를 위한 투자가 아니라 상승 가능성에 베팅하는 이 "고착형" 투자자들은 누구일까요?

해답은 투자자들이 비트코인을 얼마나 공매도하고 있는지에 대한 데이터에 있습니다.

CME에 상장된 비트코인 선물에서 미결제약정이 증가했는데, 이는 투기꾼들이 캐리 트레이드의 일환으로 공매도를 하기보다는 상승장에 베팅하면서 발생한 현상입니다. 즉, 비상업적 거래자나 대규모 투기꾼들이 공매도를 통한 위험 헤지보다는 차익 추구에 집중하면서 상승 포지션을 확대했고, 이것이 최근 미결제약정 증가의 원인으로 작용했습니다.

벤치마크의 필립추크는 "투기적 자본 더 많이 투입되는 비상업적 거래자들의 참여가 의미 있게 증가했다. 이들이 보유한 CME 비트코인 선물 미결제 약정은 22,000건 이상으로 증가했으며, 이는 최근 가격 심리 개선과 대체로 일치한다"고 말했다.

그는 최근 미결제약정 증가의 주된 원인은 기초거래 레버리지 재활용이 아니라, 규제된 선물 시장을 통해 장기적인 비트코인 가격 상승에 대한 노출을 추구하는 헤지펀드와 같은 기관 투기꾼들이라고 덧붙였다.

그는 또한 레버리지 펀드, 즉 헤지 펀드가 캐리 트레이드의 일환으로 선물 계약을 숏 하는 경우가 많은데, 이러한 펀드들이 숏 포지션을 꾸준히 줄여왔다고 밝혔습니다.