사실상 안전장치는 존재하지만, 성장을 위한 수단은 없다.

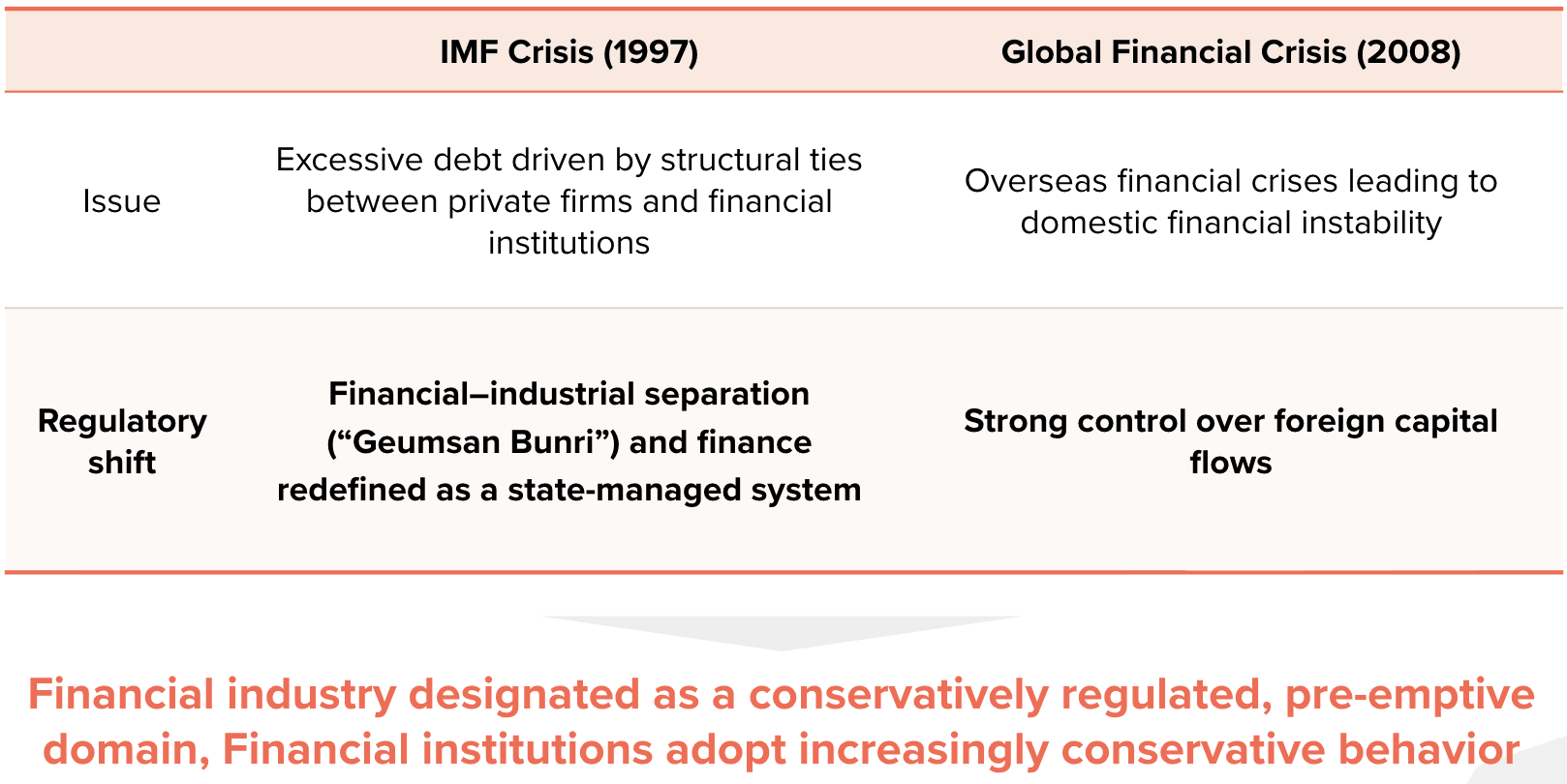

한국의 가상화폐 규제는 과거 금융 위기를 통해 형성된 선제적 접근 방식을 기반으로 하며 , 현재 웹3 산업에도 적용되고 있습니다. 지난 10년간 규제 노력은 주로 투자자 보호에 중점을 두었으며, 특히 2021년 특정금융거래법과 2024년 가상화폐 이용자보호법 제정이 대표적인 예입니다.

제도적 통합을 향한 진전은 제한적입니다. 최근 증권형 토큰 발행(STO) 관련 개정안 통과는 네 가지 핵심 사안에 대한 지속적인 논의와 함께 첫걸음을 내딛는 계기가 되었습니다.

현물 ETF: 현 행정부는 선거 공약 및 경제 성장 전략의 일환으로 현물 ETF 도입을 계속 검토하고 있습니다.

KRW 스테이블코인: 금융위원회는 핀테크 기업의 참여를 지지하는 반면, 한국은행은 통화 안정 유지를 위해 은행 주도의 컨소시엄 구성을 선호한다.

가상자산 과세: 오랫동안 연기되었던 개별 거래에 대한 과세가 2027년 시행될 예정입니다.

거래소 소유권 제한: 금융감독위원회가 제안했으며 디지털자산거래소연합회가 반대하고 있습니다.

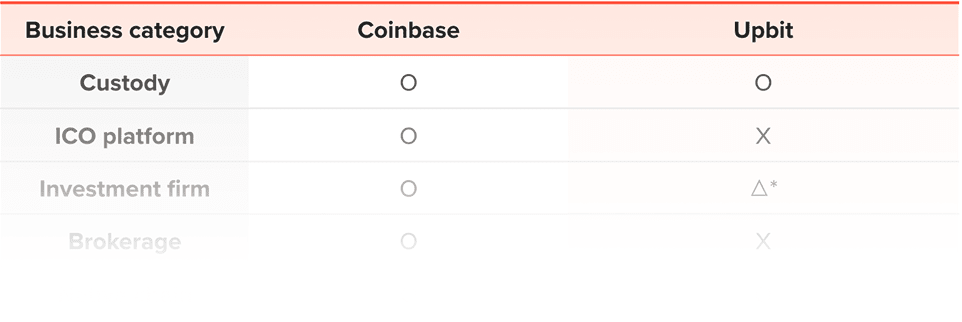

핵심적인 구조적 한계는 거래소가 거래 중개에만 국한되어 있어 수탁, 중개 또는 초기 코인공개(ICO) 플랫폼으로의 확장이 제한되었다는 점입니다. 코인베이스가 종합적인 암호화폐 금융 플랫폼으로 발전한 것과는 달리, 업비트(Upbit) 거래 기능에만 머물러 있어 국내 생태계에 미치는 파급 효과가 미미합니다.

숏, 한국의 규제 체계는 위험 예방에는 성공했지만 산업 성장을 촉진하는 데는 숏 했다. 글로벌 웹3 시장에 적극적으로 참여하고 있음에도 불구하고, 한국은 아직 그에 걸맞은 국내 생태계를 구축하지 못했다.

투자자 보호와 혁신이 공존할 수 있는 규제 모델을 개발하기 위해서는 업계와의 더욱 긴밀한 대화가 필요합니다.

2026년 한국의 필수 암호화폐 규제. 현물 ETF 승인 논쟁부터 금융위원회와 한국은행 간의 원화 스테이블코인 갈등까지, 2026년 한국 시장을 형성할 필수 이슈들을 놓치지 마세요.

핵심 규제 원칙 = “선제적 규제”

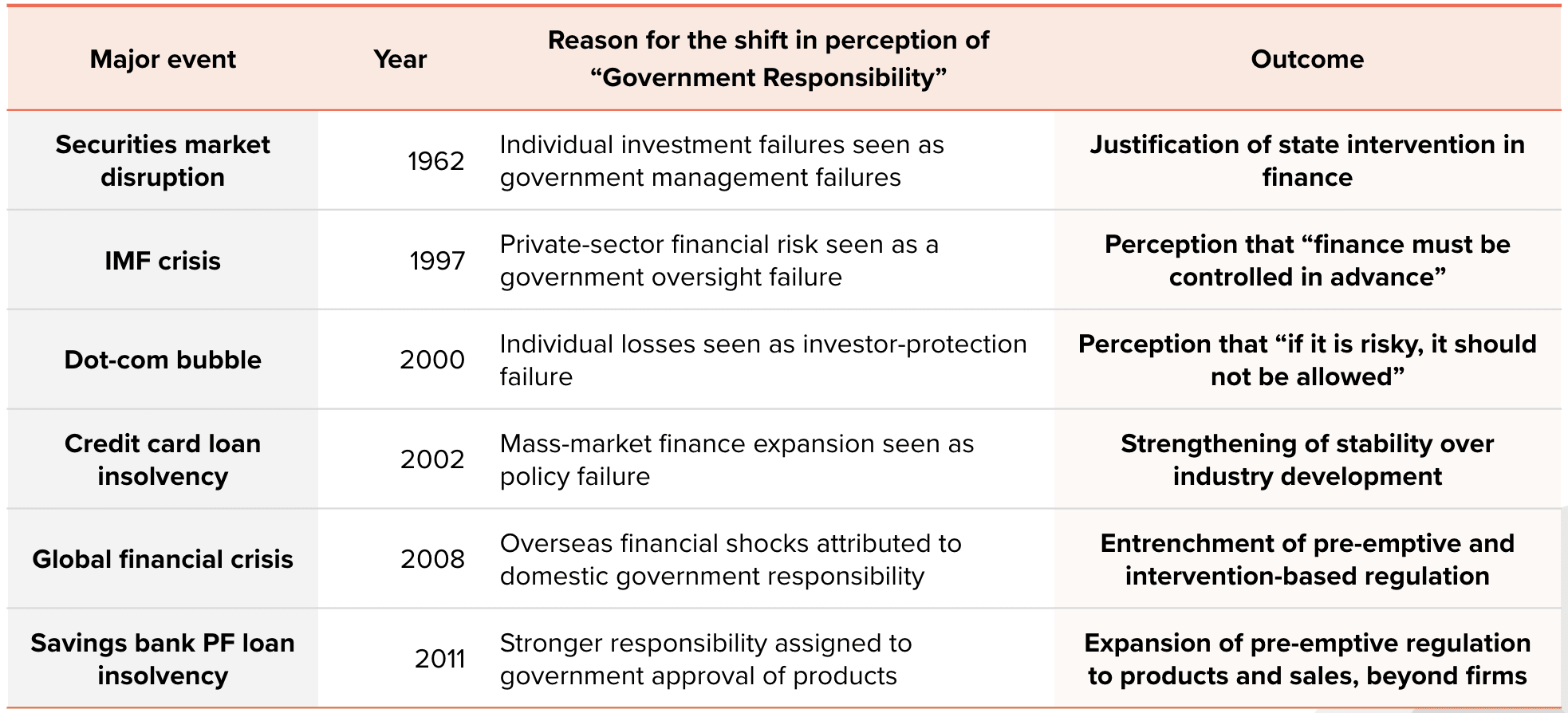

정부를 실패의 원인으로 돌리는 문화

1) 특정 금융 거래법: 제한적인 파급 효과

2021년 소규모 거래소에서 발생한 해킹 및 자금 세탁 사건은 거래소 중심의 규제를 강화하는 방향으로 법 개정을 이끌었습니다.

은행 실명 계좌 제휴를 조건으로 한 원화 거래 허용으로 제휴를 확보하지 못한 중소형 거래소들이 문을 닫는 사태가 업계 전반의 부정적인 분위기 속에 벌어지고 있다.

그 결과 업비트(Upbit) 와 빗썸(Bithumb) 포함한 5대 주요 거래소가 지배하는 과점 시장이 형성되었습니다.

사업자 등록증이 거래 기능에만 국한되어 생태계 파급 효과를 제한하고 고유한 Web3 생태계 형성을 저해합니다.

부인 성명

이용약관

타이거 리서치는 보고서의 공정 이용을 허용합니다. '공정 이용'이란 자료의 상업적 가치를 훼손하지 않는 한, 공익을 위해 특정 콘텐츠를 폭넓게 사용할 수 있도록 허용하는 원칙입니다. 공정 이용의 목적에 부합하는 경우, 사전 허가 없이 보고서를 활용할 수 있습니다. 단, 타이거 리서치의 보고서를 인용할 때는 1) 출처를 '타이거 리서치'로 명확히 표기하고, 2) 타이거 리서치 로고를 반드시 포함해야 합니다. 자료를 재구성하여 출판할 경우에는 별도의 협의가 필요합니다. 보고서를 무단으로 사용하는 경우 법적 조치가 취해질 수 있습니다.