이 기사는 기계로 번역되었습니다

원문 표시

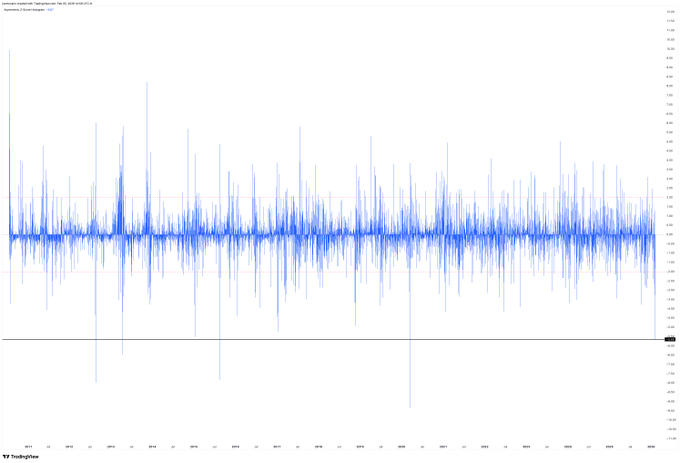

오늘 아침, 200일 되돌림 기간을 사용하여 계산한 비트코인(BTC)의 하락폭은 -5.65σ에 달했습니다.

"표준편차 5.65란 정확히 무엇을 의미하는 걸까요?"라고 궁금해하실 수도 있습니다.

먼저 여러분이 들어보셨을지도 모르는 '식스 시그마'에 대해 이야기해 보겠습니다.

이는 세계 제조업계에서 가장 높은 수준의 품질 관리 기준입니다.

도요타, 인텔, 삼성은 수십 년 동안 6표준편차 수준의 품질 관리 시스템을 구축해 왔습니다. 산업계에서 6표준편차란 백만 주기당 3.4개의 불량품만 허용하는 것을 의미합니다.

다시 말해, 이것이 바로 인간의 산업 문명이 "거의 불가능"을 정의하는 방식입니다.

어제 비트코인(BTC) 변동성은 "산업적으로 불가능한" 사건에서 불과 0.35 표준편차 차이밖에 나지 않았습니다. 정규분포를 이용해 계산하면 -5.65σ 사건이 발생할 확률은 약 1억분의 1입니다.

물론 금융 시장은 정규 분포를 완벽하게 따르지 않으며, 두꺼운 꼬리 효과로 인해 극단적인 사건이 이론적으로 가능한 것보다 더 자주 발생합니다.

이러한 점을 고려하더라도 비트코인 거래가 시작된 2010년 7월 14일 이후 이 정도의 변동성은 단 네 번만 발생했으며, 이는 전체 거래일의 0.07%에 불과합니다.

오늘 아침 시장을 지켜보셨다면 축하드립니다. 통계적으로 "거의 일어나지 않는" 사건을 목격하셨습니다. 2018년과 2022년의 심각한 약세장에서도 200일 이동평균 기준으로 이렇게 빠른 하락세는 나타나지 않았습니다.

이는 모든 정량적 전략에 대한 치명적인 시험대입니다.

양적 분석의 핵심은 과거 데이터를 분석하여 가격 예측 모델을 구축하는 것입니다. 그러나 비트코인(BTC)의 활발한 거래량과 모델링에 필요한 충분한 데이터가 확보되기 시작한 것은 2015년경부터입니다.

시중에 나와 있는 대부분의 정량적 모델은 이 특정 기간의 데이터를 기반으로 합니다. 아직 일어나지 않은 일을 예측할 수는 없습니다.

5.65 표준편차를 초과하는 하락은 이번 경우를 제외하고 역사상 단 세 번만 발생했습니다. 그중 하나는 2020년 3월 12일의 급락 사태였는데, 이는 예외적인 사례로 간주됩니다.

나머지 두 건은 2015년 이전에 발생했는데, 당시에는 정량적 모델을 사용하여 이러한 사건을 모델링할 수 없었던 선사시대와 같았습니다.

다시 말해, 비트코인이 1조 달러 규모의 자산이 된 이후, 이처럼 극심한 변동성은 전례가 거의 없는 현상입니다.

CoinKarma의 양적 전략 역시 이번에도 장부상 상당한 손실을 기록했습니다. 하지만 레버리지를 1.4배라는 매우 낮은 수준으로 유지하고 최대 손실률을 30%까지 낮춘 덕분에 아직 살아남을 수 있었습니다.

모든 극단적인 시장 상황은 우리에게 교훈을 줍니다. 하지만 그 교훈을 얻기 위해서는 살아있어야 합니다.

이처럼 극단적인 시장 동향, 계약 데이터, 온체인 데이터는 미래의 위험 관리 모델을 구축하는 데 있어 최고의 밑거름이 됩니다.

우리는 삶을 통해서만 진화할 수 있다.

◢

@joemccann

02-06

-5.65 Standard Deviations.

We just witnessed a -5.65σ move in $BTC using a 200-day lookback.

To put that in perspective, this volatility profile has only been reached 4 times since inception (July 14, 2010) or 0.07% of all trading days since inception (July 14, 2010)

또 하나의 엄청난 규모의 이벤트 👀

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유