비트코인( 비트코인(BTC) ) 가격이 어젯밤 최저 60,233달러까지 하락했다가 65,443달러로 다소 회복했지만, 대부분의 대형 비트코인 트레져리 회사들은 보유 자산에서 심각한 손실을 입었습니다. 총 8개 회사가 85만 개 이상의 비트코인(BTC) 관리하면서 발생한 미실현 손실은 100억 달러에 육박하고 있습니다.

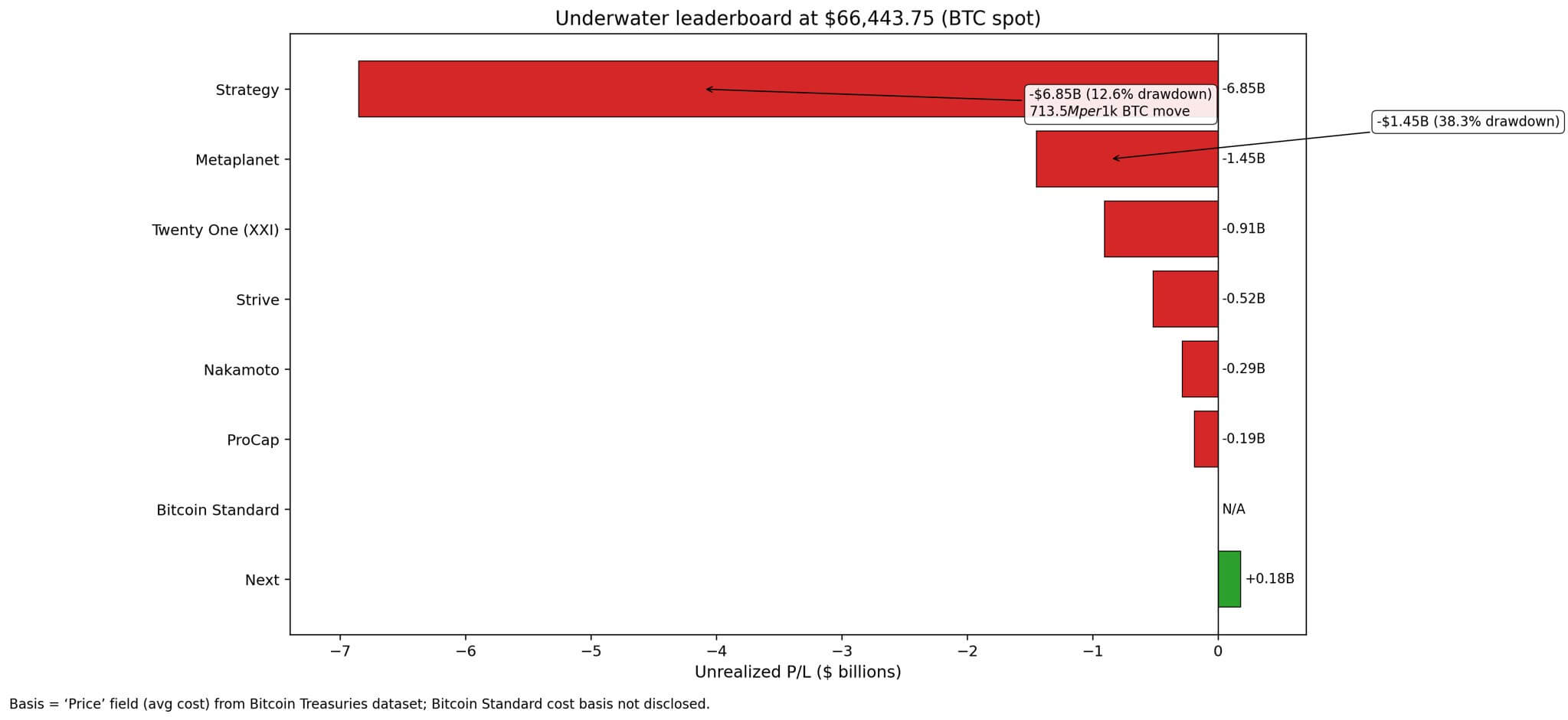

이번 사태의 여파는 최고위층에게 가장 크게 미치고 있습니다. 마이크로스트래티지(MicroStrategy)에서 사명을 변경한 스트래티지(Strategy)는 평균 매입 단가 76,047달러에 713,502 비트코인(BTC) 보유하고 있으며, 현재 가격 기준으로 68억 5천만 달러의 미실현 손실을 기록하고 있습니다.

이는 현물 가격 기준으로 474억 달러 상당의 트레져리 에서 12.6%의 하락을 의미하지만, 회사의 규모 덕분에 비트코인 가격이 1,000달러 변동할 때마다 장부상 포지션이 7억 1,350만 달러만큼 변동합니다.

일본 호텔 기업에서 비트코인 투자자로 변신한 메타플래닛은 평균 107,716달러에 매입한 35,102 비트코인(BTC) 에서 14억 5천만 달러의 손실을 보고 있습니다. 38.3%에 달하는 미실현 손실은 2024년 말과 2025년 초 사상 최고가 부근에서 매입한 시점의 위험을 반영합니다.

Twenty One 자본 87,280.37달러에 매입한 43,514 비트코인(BTC) 에서 9억 670만 달러의 장부상 손실을 기록하여 23.9%의 손실률을 보였다고 보고했습니다. 이 수치는 2025년 7월 29일 미국 증권거래위원회(SEC)에 제출된 자료를 기반으로 합니다.

비트코인 트레저리에서 제공한 이 데이터 세트는 사업 모델이 오로지 비트코인 축적에만 집중된 회사들만을 추적합니다.

코인베이스, 테슬라 등 다양한 사업을 운영하는 기업은 이 기준에 부합하지 않으므로, 이는 순전히 투자 확신과 매입 단가의 균형에 대한 검증입니다.

분석 대상 8개 종목 중 7개는 현재 손실을 보고 있습니다. 유일한 예외는 Next로, 35,670.09달러에 5,833 비트코인(BTC) 매입하여 여전히 86.3%(1억 7,950만 달러)의 미실현 이익을 보유하고 있습니다.

mNAV 압축 위험

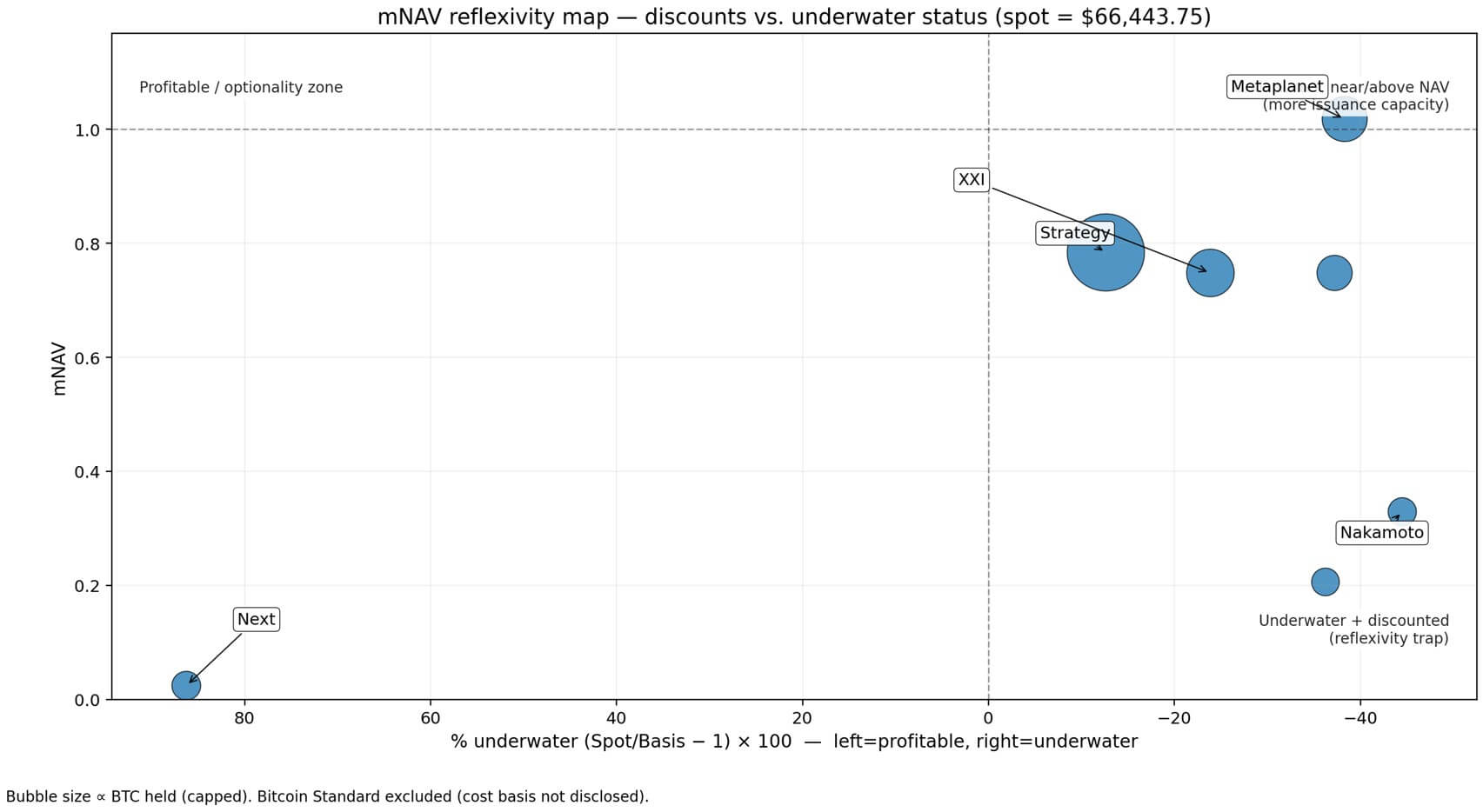

시장가치 대비 순자산가치 비율은 고통에 대한 반사적인 차원을 더합니다. 메타플래닛은 1.018의 시장가치 대비 순자산가치(mNAV)로 거래되고 있는데, 이는 보유 비트코인 (비트코인(BTC) 규모와 거의 일치합니다. 반면 스트래티지의 0.784 배수는 시장이 해당 기업의 주식을 비트코인 트레져리 대비 21.6% 할인된 가격으로 평가하고 있음을 의미합니다.

나카모토는 5,398 비트코인(BTC) 보유하고 있으며, 현재 순자산가치(mNAV)는 0.329로, 119,729달러에 매입한 코인을 보유하고 있음에도 불구하고 67% 할인된 가격에 거래되고 있어 44.5%의 미실현 손실을 보이고 있습니다.

이러한 차이는 중요한데, 왜냐하면 부실채권의 경우 부실자산을 계속 축적하려면 프리미엄이 붙은 시장 가치 배수를 적용받거나 주식 희석을 감수하면서까지 자본을 조달해야 하는 경우가 많기 때문입니다. 반대로 부실채권의 경우 시장은 일반적으로 그 반대를 요구합니다. 즉, 신규 자본 위한 할인율을 확대하고 요구 수익률을 높이는 것입니다.

넥스트처럼 수익성을 유지하는 기업은 다양한 선택권을 갖습니다. 주식을 보유하거나, 수익을 실현하여 운영 자금을 조달하거나, 수익금을 방어적으로 활용할 수 있습니다.

40% 하락한 종목들은 다른 계산법에 직면합니다. 즉, 자금 조달 기회가 사라지기 전에 비트코인이 반등할 것이라는 강제적인 도박을 하는 셈입니다.

점진적 피해

현재 비트코인 가격인 65,443달러는 2025년 10월 최고점인 126,000달러보다 51% 낮은 수준이며, 이는 약 2조 달러의 시가총액이 증발한 더 광범위한 암호화폐 시장 하락세의 일부입니다.

이번 주 초 25억 달러 규모의 비트코인 매도세는 디레버리징을 가속화했으며, 파이낸셜 타임스는 비트코인 가격이 6만 달러 아래로 떨어질 것이라는 예측 시장의 확률이 높아지고 있다고 보도했습니다.

스티펠의 기술적 모델은 추세선 지지선을 기준으로 38,000달러를 사이클형 하락 목표치로 제시합니다.

비트코인 가격이 6만 달러 아래로 지속적으로 하락할 경우(현재 수준에서 9% 하락), Strategy의 추가 손실은 46억 달러, Metaplanet은 2억 2,600만 달러, Twenty One Capital은 2억 8,000만 달러로 심화될 것입니다.

5만 달러로 환산하면 해당 수치는 각각 117억 3천만 달러, 5억 7천7백만 달러, 7억 1천5백만 달러로 급증합니다.

만약 가격이 3만 8천 달러까지 하락한다면, 전략 부문은 이미 68억 5천만 달러의 손실을 보고 있는 상황에서 추가로 202억 9천만 달러의 손실을 입게 될 것이다.

현재 105,850달러 기준으로 13,132 비트코인(BTC) 보유하고 있는 Strive는 비트코인 가격이 38,000달러에 도달할 경우 현재 5억 1,750만 달러의 손실이 3억 7,350만 달러 더 확대될 것으로 예상됩니다.

프로캡이 104,219.34달러에 매입한 5,000 비트코인(BTC) 는 현재 1억 8,890만 달러에 달하는 손실 규모를 1억 4,200만 달러 더 악화시킬 것이다.

현재 가격에서도 여전히 수익을 내고 있는 넥스트조차도 비트코인 가격이 3만 8천 달러까지 떨어지면 1억 7,950만 달러의 장부상 이익 중 1억 6,590만 달러를 잃게 되어 손익분기점을 겨우 넘는 수준에 그칠 것입니다.

| 회사 | 비트코인(BTC) 보유량 | ΔP/L이 60,000달러로 감소 | ΔP/L이 5만 달러로 감소 | ΔP/L이 38,000달러로 감소 |

|---|---|---|---|---|

| 나카모토 | 5,398 | -0.03억 달러 | -0.09억 달러 | -0.15억 달러 |

| 다음 | 5,833 | -0.04억 달러 | -0.1억 달러 | -0.17억 달러 |

| 프로캡 | 5,000 | -0.03억 달러 | -0.08억 달러 | -0.14억 달러 |

| 애쓰다 | 13,132 | -0.08억 달러 | -0.22억 달러 | -0.37억 달러 |

| 메타플래닛 | 35,102 | -0.23억 달러 | -0.58억 달러 | -10억 달러 |

| 트웬티원 자본 (XXI) | 43,514 | -0.28억 달러 | -0.72억 달러 | -12억 4천만 달러 |

| 전략 | 713,502 | -46억 달러 | -117억 3천만 달러 | -202억 9천만 달러 |

| 코호트 총계 (비트코인 스탠다드 제외) | 821,481 | -52억 9천만 달러 | -135억 1천만 달러 | -233억 7천만 달러 |

| 코호트 증분 손실의 전략적 점유율 | 86.9% | 86.9% | 86.9% |

ETF 자금 유출과 분배 구조 변화

이러한 가격 하락은 비트코인 유통의 구조적 변화와 맞물려 있습니다.

2024년과 2025년 초까지 공격적으로 매수되었던 미국 현물 비트코인 ETF는 최근 몇 주 동안 기관 투자자들이 더 안전한 자산으로 자금을 이동시키면서 순유출을 보였습니다.

그러한 흐름 역전으로 인해 이전에 공급 압력을 흡수했던 핵심 구매자 집단이 사라지면서 트레져리 회사들이 다이아몬드 핸드(자물쇠)를 보유한 주요 집단으로 남게 되었습니다.

하지만 "다이아몬드 핸즈(Diamond Hands)"은 하나의 담론일 뿐, 자금 조달 전략은 아닙니다. 전환사채 발행이나 주식 발행을 통해 자본을 축적하는 기업들은 비용 상승과 순자산가치(mNAV) 프리미엄 감소에 직면하고 있습니다.

메타플래닛의 1.018배라는 멀티플은 비트 비트코인(BTC) 보유량과 거의 동등한 수준의 주식 발행 능력을 의미합니다.

Strategy의 0.784는 주식 발행을 통해 조달된 1달러당 1.27달러 상당의 비트코인 가치가 발생한다는 것을 의미합니다.

나카모토의 0.329 배수는 주식 발행을 3대 1의 희석세로 바꿔놓습니다.

반사성 함정

위험은 시가평가 손실뿐만 아니라 피드백 루프에도 있습니다.

금리가 낮은 국채는 평균 순자산가치(mNAV) 배수를 낮춰 신규 자본 비용을 증가시키고, 자산 축적 속도를 늦추며, 주식 시장 심리에 부정적인 영향을 미치고, 배수를 더욱 낮추는 결과를 초래합니다.

비용 구조가 높은 기업들은 가격이 강세를 보일 때 매수했습니다. 만약 비트코인 가격이 계속 하락한다면, 그들은 사이클의 정점에서 매수한 셈입니다.

SEC 공시에 공개된 Twenty One Capital의 기준가 87,280.37달러는 현재 가격보다 24% 높지만 Strategy의 평균가 76,047달러보다는 13% 낮습니다. 결국 확신보다는 타이밍의 문제입니다.

ProCap의 추정 매입 단가 104,219.34달러와 Strive의 105,850달러는 모두 2024년 후반 매수 시점에 집중되어 있습니다. 세 플랫폼 모두 현재 36~37%의 손실을 보고 있으며, 손익분기점을 넘으려면 비트코인 가격이 91,000달러 이상으로 상승해야 합니다. 이는 현재 가격 대비 37%의 수익률에 해당합니다.

3만 8천 달러에서 무슨 일이 일어날까요?

스티펠이 목표로 삼은 3만 8천 달러가 실현될 경우, 이 8개 국채의 총 손실액은 현재 수준에서 250억 달러 이상 증가할 것으로 예상됩니다.

전략 변경만으로도 현재 68억 5천만 달러의 장부상 손실에 202억 9천만 달러의 추가 손실이 발생하여 총 미실현 손실액은 271억 4천만 달러에 달할 것으로 예상됩니다. 메타플래닛은 총 25억 달러에 가까운 적자를 기록할 것이며, 트웬티원 자본 22억 달러에 육박하는 손실을 입을 것으로 보입니다.

그 가격이라면 넥스트조차 손익분기점을 넘지 숏 1억 7950만 달러의 완충자산이 모두 사라질 것입니다. 결국 전체 투자자들이 손실을 보게 되고, 시장에서 점점 불확실하다고 평가받는 회복을 기다리며 버티는 것 외에는 다른 선택지가 없을 것입니다.

순수 비트코인 국채는 확신과 규모의 경제가 결합되면 복리 효과가 발생한다는 데 베팅합니다.

비트코인 가격이 상승하면 레버리지 효과가 수익을 증폭시키고 순자산가치(mNAV) 배수가 확대되어, 주식이 내재된 금융 차익거래 기회를 가진 비트코인(BTC) 콜옵션처럼 작용하게 됩니다. 반대로 비트코인 가격이 하락하면 동일한 레버리지 효과가 미실현 손실로 이어져 자금 조달 제약을 초래하고, 배수 축소는 악순환의 함정이 됩니다.

현재 65,443달러라는 가격은 해당 주장을 무효화하는 것이 아니라, 오히려 그 주장을 더욱 철저하게 검증하는 역할을 합니다.

Strategy의 68억 5천만 달러에 달하는 미실현 손실은 비트코인(BTC) 가치의 12.6%에 해당하며, 비트코인 가격이 반등한다면 감당할 수 있는 수준입니다. 하지만 비트코인이 반등하지 않는다면, 어떤 가격에서 손실이 감당 불가능한 수준이 될지, 그리고 확신이 전부 매도(Capitulation) 으로 바뀌는 시점을 누가 결정할지가 관건입니다.

현재 시장은 mNAV를 통해 다음과 같은 판단을 내렸습니다. 수익성이 좋은 국채는 프리미엄이 붙고, 수익성이 낮은 국채는 할인되며, 명확한 출구 전략이 없는 국채는 대폭 할인됩니다.

장부가치 손실 순위는 고정되어 있지 않습니다. 비트코인 가격이 1,000달러 오를 때마다 재조정되며, 다음 하락장에서 이러한 국채들이 가치 함정인지 아니면 사이클을 견뎌낼 자산인지가 결정될 것입니다.