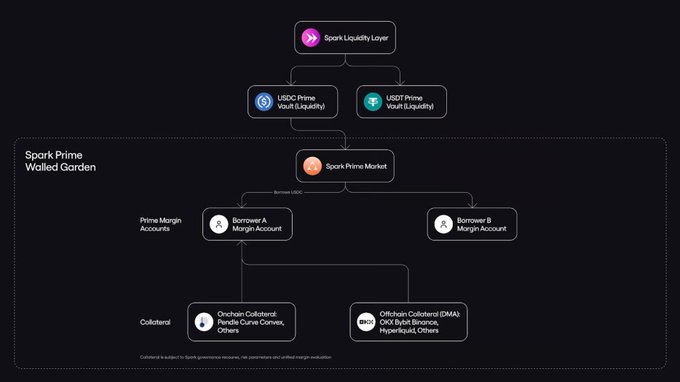

⚡️Spark @sparkdotfi가 모든 기관에서 환영할 만한 기능인 Spark Prime을 공식 출시했습니다. 지난 1년 동안 스테이블코인의 시총 3천억 달러를 넘어섰지만, 대출 시장의 활용률은 오랫동안 약 30% 수준에 머물러 있습니다. 기존 DeFi 대출의 논리는 매우 간단합니다. 시스템은 사용자가 보유한 담보 규모를 기준으로 대출 금액을 제공합니다. 이 시스템은 개별 포지션 의 명목상 규모만 인식할 뿐, 포지션 간의 관계는 파악하지 못합니다. 이는 개인 투자자 에게는 충분하지만 기관 투자자나 헤지 펀드에게는 그다지 유리하지 않습니다. Spark Prime은 기관 및 헤지 펀드에 맞춘 측정 방법을 제공함으로써 이러한 상황을 바꾸고자 합니다. 아키스의 리스크 엔진은 온체인 포지션, 거래소 포지션, 수탁 계좌 자산을 통합된 관점에서 보여주고, 단순히 명목상의 규모를 합산하는 방식이 아닌 포트폴리오의 순 리스크 기반으로 보증금 계산합니다. 예를 들어: 만약 CEX에서 현물 숏 포지션을 1억 개 더 보유하고 무기한 숏 포지션을 1억 개 더 보유한다면, 이론적으로는 방향성 측면에서 헤징 효과를 얻을 수 있으며 실제 리스크 거의 0에 가깝습니다. 전통적인 DeFi는 "현물 거래에 1억 달러 + 공매도 포지션에 1억 달러"라는 두 가지 독립적인 포지션 으로 간주되며, 양쪽 모두에 대량 보증금 예치해야 합니다. Spark Prime은 편리하고 비용 효율적인 2억 달러의 명목 포지션 기준으로 계산하는 대신, 실제 리스크 에 더 가까운 보증금 설정함으로써 이러한 헤지 관계를 파악하려고 시도하며, 불필요하게 묶여 있는 유동성을 크게 풀어줍니다. 현재 이 기능은 바이낸스, 바이빗, OKX, 하이퍼리퀴드, 펜들, 커브에서의 포지션 인식을 지원합니다. 정말 훌륭하네요. 다양한 시나리오에 걸쳐 리스크 식별할 수 있는 이러한 능력 덕분에 DeFi의 대출 논리는 단순하고 원시적인 자본 풀 모델에서 대차대조표 모델로 전환될 것입니다. 보증금 시스템이 발전해야만 기관 투자자들이 진정으로 규모의 경제를 극대화할 수 있을 것입니다. 그렇지 않으면 아무리 많은 스테이블코인을 보유하더라도 장부상으로만 활용될 뿐입니다. 하지만 지금 저는 훨씬 더 흥미로운 생각을 하고 있습니다. 이 방안이 성공적으로 구현되면 DeFi 대출 한도가 단순히 높아지는 것을 넘어 완전히 재정의될 수 있습니다. 다른 프로토콜들은 어떻게 대응하고 경쟁할까요?

이 기사는 기계로 번역되었습니다

원문 표시

Spark

@sparkdotfi

Announcing Spark Prime: CeDeFi Margin Lending

Powered by @ArkisXYZ's margin technology, Spark Prime enables institutional borrowers to deploy collateral seamlessly across DeFi and CeFi venues.

Spark Prime provides:

▪ More resilient delta-neutral lending supported by

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유