코인베이스가 월가에 큰 충격을 안겨줬습니다. 4분기 매출이 17억 8천만 달러로 31% 감소했고, 주당 순이익(EPS)은 -2.49달러를 기록하며 예상치를 크게 하회했습니다.

분석가들은 주당 0.96달러의 이익을 예상했습니다. 그러나 회사는 6억 6,700만 달러라는 엄청난 순손실을 기록했습니다. 이는 작은 차질이 아니라 완전한 재앙이었습니다.

매출은 전반적으로 감소했습니다. 거래 매출은 9억 8,300만 달러로 전 분기 대비 6% 감소했습니다. 구독 및 서비스 매출은 3% 감소한 7억 2,700만 달러를 기록했습니다. 하지만 비용은 매출과 같은 추세를 보이지 않았습니다.

코인베이스의 운영 비용은 실제로 9% 증가하여 15억 달러에 달했습니다. 기술, 관리 및 판매 부문에 대한 지출은 14% 증가한 13억 달러였습니다. 또한 정규직 직원 수는 3% 증가하여 2025년 말 기준 4,951명이 될 것으로 예상됩니다.

기관 거래량은 증가했지만 소비자 거래량은 급감했습니다.

개인 투자자 거래는 상황을 개선시키지 못했습니다. 코인베이스의 개인 투자자 대상 현물 거래량 거래량 560억 달러로 6% 감소했고, 이로 인한 수익은 13% 줄어든 7억 3,400만 달러를 기록했습니다. 회사 측은 이러한 감소의 원인을 "간단한" 거래에서 "고급" 거래로의 전환과 할인된 수수료를 제공하는 코인베이스 원(Coinbase One) 플랜의 사용 증가로 분석했습니다. 이러한 추세는 사용자에게는 만족스러울 수 있지만, 회사의 수익에는 악영향을 미칩니다.

기관 부문에서는 현물 거래량 13% 감소한 2,150억 달러를 기록했지만, 파생 상품 거래, 특히 데리빗(Deribit) 통한 매출 증가에 힘입어 수익은 37% 급증한 1억 8,500만 달러를 기록했습니다. 브라이언 암스트롱 CEO는 "현물 거래량은 감소했지만, 이번 분기에는 기관 파생상품 거래가 호조를 보였다"고 말했습니다.

4분기의 참패에도 불구하고, 코인베이스의 2025년 연간 거래 수익은 전년 대비 2% 증가한 41억 달러를 기록했습니다. 이는 개인 고객 거래 33억 달러, 기관 고객 거래 4억 7,900만 달러, 기타 거래 수익 2억 5,200만 달러로 구성됩니다.

금리 인하에도 불구하고 스테이블코인 거래량이 사상 최고치를 경신했습니다.

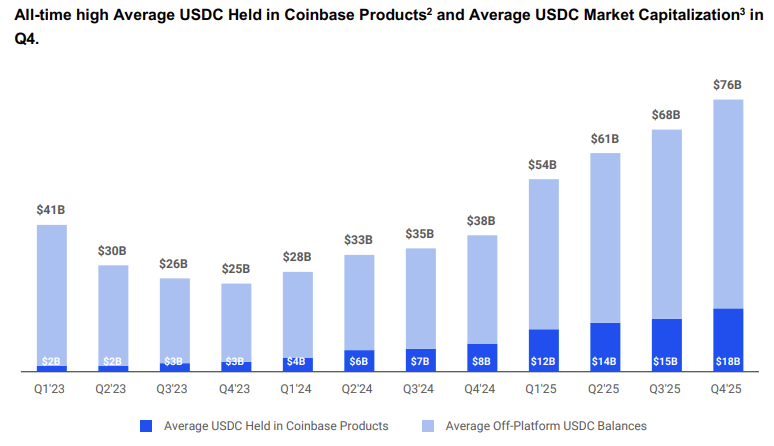

모든 것이 하락한 것은 아닙니다. 스테이블코인 매출은 4분기에 3% 증가한 3억 6400만 달러를 기록했습니다. 코인베이스는 자사 제품에 보유된 평균 USDC 규모가 18% 증가한 178억 달러로 사상 최고치를 경신했다고 밝혔습니다.

플랫폼 외부에서 거래되는 USDC 평균 잔액도 11% 증가한 584억 달러를 기록했습니다. 회사 측은 "코인베이스는 스테이블코인을 사용하기에 가장 좋은 플랫폼 중 하나라고 생각합니다."라고 밝혔습니다.

하지만 이자 수익은 타격을 입었습니다. 4분기 이자 및 금융 수수료 수익은 8% 감소한 6천만 달러를 기록했는데, 이는 주로 10월과 12월 금리 인하 이후 금리가 하락했기 때문입니다. 그럼에도 불구하고 코인베이스의 기관 대출 잔액은 일평균 13억 달러로 사상 최고치를 경신했으며, 비트 채굴자 포함한 고객에게 제공된 담보 대출액은 14억 달러에 달했습니다.

블록체인 보상 부문에서는 수익이 18% 급감한 1억 5200만 달러를 기록했습니다. 이더리움(ETH) 과 솔라나(SOL) 가격이 각각 13%와 16% 하락하면서 스테이킹 수익률 하락을 초래했습니다.

또한 솔라나 프로토콜의 보상률이 17% 하락했지만, 코인베이스는 스테이킹량이 증가했다고 보고했습니다. 수탁 수수료 역시 암호화폐 가격 하락으로 인해 두 자릿수 하락을 기록하며 약점으로 작용했습니다.

코인베이스 원 구독자 수가 신기록을 경신했지만 수익은 여전히 부진하다

코인베이스의 구독 서비스인 코인베이스 원(Coinbase One)이 일부 수치 상승에 기여했습니다. 4분기 구독 및 서비스 매출에는 기타 수익 1억 5200만 달러가 포함되어 전분기 대비 6% 증가했습니다.

여기에는 급격한 성장을 보인 코인베이스 원(Coinbase One) 수수료와 보상이 포함됩니다. 유료 코인베이스 원 가입자 수는 97만 1천 명에 달해 2년 전보다 거의 4배 가까이 증가했습니다. 이제 이 서비스는 최대 4%의 비트코인 캐시백을 제공하는 코인베이스 원 카드와 "회원 주간"과 같은 특별 혜택 등을 제공합니다.

브라이언 암스트롱은 "코인베이스 원은 개인 고객과 기관 고객 모두에게 꾸준히 인기를 얻고 있습니다. 사용자 증가 추세에 만족합니다."라고 말했습니다. 기본 요금제는 월 4.99달러이며, 코인베이스는 서비스 묶음 판매를 통해 장기적인 수익을 증대할 계획입니다.

하지만 성장에 따른 비용이 드러나고 있습니다. 주식 기반 보상으로 인해 4분기 비용이 약 2억 5천만 달러 증가했습니다.

코인베이스는 또한 해당 분기 동안 그리고 2026년 2월 10일까지 자사주 매입에 17억 달러를 지출했습니다. 회사는 연말 기준 현금 및 현금성 자산으로 113억 달러를 보유하게 되었으며, 여기에는 USDC 와 같은 결제 스테이블코인이 포함됩니다.

전망에 따르면 위험 요인이 지속됨에 따라 2026년 1분기 실적 전망치는 부진할 것으로 예상됩니다.

향후 전망도 밝지 않습니다. 코인베이스는 2026년 2월 10일까지 약 4억 2천만 달러의 거래 수익을 올렸다고 밝혔지만, 이를 너무 과대해석해서는 안 된다고 경고했습니다. 구독 및 서비스 수익은 2026년 1분기에 5억 5천만 달러에서 6억 3천만 달러 사이로 예상되며, 이는 4분기의 7억 2천7백만 달러보다 감소한 수치입니다.

지출 수준은 변동 없이 유지될 것으로 예상됩니다. 회사는 기술 및 관리 비용을 9억 2,500만 달러에서 9억 7,500만 달러, 마케팅 비용을 2억 1,500만 달러에서 3억 1,500만 달러로 전망하고 있습니다. 코인베이스는 거래 수수료가 순매출 대비 10%대 초중반 수준을 유지할 것으로 예상합니다. 주식 기반 보상은 신규 채용 및 최근 인수 합병으로 인해 약 2억 5,000만 달러 수준을 유지할 것으로 전망됩니다.

코인베이스는 "항상 그렇듯이 분기 초반의 결과를 일반화하는 데 신중을 기할 것을 당부드립니다."라고 밝혔지만, 주식을 보유하고 있는 투자자들을 안심시킬 만한 다른 내용은 제시하지 않았습니다.

2025년은 암호화폐 시장에 있어 중요한 한 해였을지도 모릅니다. 시가총액이 4조 달러에 달하고, 거래량 전년 대비 26% 증가했으니까요. 하지만 코인베이스의 실적 보고서에 따르면 큰 수익을 올리지는 못한 것으로 나타났습니다.

코인베이스의 2025년 총 매출은 71억 8천만 달러로, 2024년 대비 9% 증가할 것으로 예상됩니다.