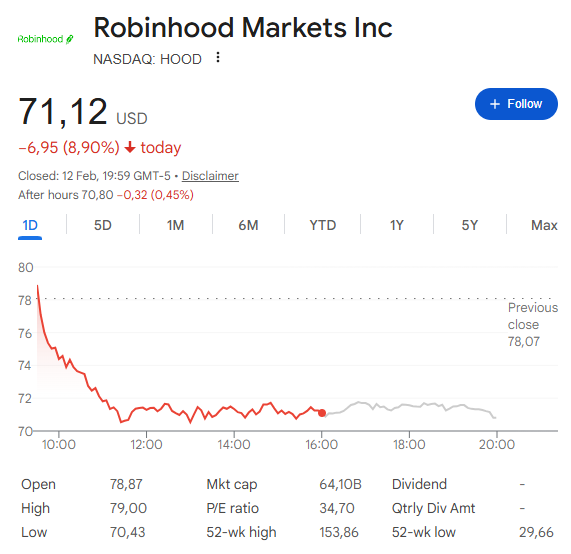

로빈후드 주가가 오늘 급락하며 투자자들은 지난번 로빈후드 실적 발표 이후 심각한 매도세에 직면하고 있습니다. 거래 플랫폼인 로빈후드의 4분기 실적은 암호화폐 거래액이 2억 2,100만 달러에 그치는 저조한 모습을 보였는데, 이는 전년 동기 대비 38% 감소한 수치이며 애널리스트 예상치보다 약 2,700만 달러 낮은 수준입니다. 현재 로빈후드 주가는 71.12달러에 거래되고 있는데, 이는 2025년 10월 최고가 대비 거의 절반 수준입니다. 월가 애널리스트들은 로빈후드 주식 매수 기회에 대해 의견이 분분하지만, 로빈후드 주식 전망은 변동성을 감당할 수 있는 투자자에게는 미래에 좋은 투자처가 될 수 있음을 시사합니다.

또한 읽어보세요: 소비자물가지수 (소비자 가격 지수(CPI) 테스트 임박에 다우존스 주식시장 선물 급등

HOOD 주식: 실적 부진으로 투자자 신뢰도 흔들려

크립토 윈터 매출 실적에 악영향을 미치고 있다.

이 회사는 2월 10일 실적 보고서를 발표했는데, 총 매출은 12억 8천만 달러로 전년 동기 대비 27% 증가했지만 애널리스트들의 예상치인 13억 2천만 달러에는 미치지 숏 . 실적 부진의 주요 원인은 암호화폐 매출로, 2억 2천1백만 달러를 기록하며 전년 동기 대비 38% 감소했습니다. 2026년 들어 비트코인 가격이 23% 급락한 것이 플랫폼에 상당한 영향을 미쳤는데, 현재 암호화폐는 전체 매출의 약 20%를 차지하고 있습니다.

회사 최고재무책임자인 시브 베르마는 다음과 같이 말했습니다.

“2025년은 순예치금, 골드 구독자 수, 거래량, 매출, 이익 모두 사상 최고치를 경신한 기록적인 한 해였으며, 4분기에도 견조한 실적을 거두었습니다. 2026년은 순조롭게 시작되었으며, 고객에게 최고의 제품을 제공하고 주주들에게 수익성 있는 성장을 이끌어내는 데 집중하면서 앞으로의 계획과 성장세에 매우 고무되어 있습니다.”

암호화폐 부문 부진에도 불구하고 주당 순이익은 애널리스트 예상치인 63센트를 웃도는 66센트를 기록했습니다. 이는 전년 동기 대비 35% 감소한 수치이지만, 2024년 4분기 실적에는 47센트의 세금 혜택이 반영되어 있어 정확한 비교는 어렵습니다.

주식, 시장의 강한 압력에 직면

오늘 현재 로빈후드 주가는 8.79% 하락했으며, 2026년 초부터 매도세가 심화되고 있습니다. 투자자들은 플랫폼이 변동성이 큰 암호화폐 및 주식 시장에 지나치게 의존하는 점에 대해 우려를 표하고 있습니다. 2025년 기준 옵션, 주식, 암호화폐 거래 기반 수익이 전체 수익의 52%를 차지하여 시장 침체에 특히 취약한 모습을 보이고 있습니다.

수요일 매도세로 주가는 거래 중 최대 13%까지 급락했으며, 2026년 초부터 시작된 약 34% 하락세를 이어갔습니다. 로빈후드 주가는 오늘 사상 최고 종가 대비 거의 50% 하락하여 현재 가격이 매력적인 매수 시점인지에 대한 의문을 제기하고 있습니다.

분석 결과 잠재적 회복 가능성이 제시됨

월가 애널리스트들의 로빈후드 주가 분석에 따르면, 합의 목표 주가는 약 127달러로, 현재 주가 대비 약 64% 상승 여력이 있습니다. 로빈후드 실적 발표 이후 일부 애널리스트들은 목표 주가를 10~20% 하향 조정했지만, 최근 업데이트된 평균 목표 주가는 약 134달러로, 변동성을 감수하고 장기 보유할 경우 약 72%의 수익을 기대할 수 있습니다.

2025년 연간 매출은 52%라는 놀라운 성장률을 기록한 반면, 조정 영업 비용과 주식 기반 보상 비용은 22% 증가에 그쳤습니다. 회사의 조정 EBITDA 마진은 56.4%에 달해 2024년 대비 800bp 상승했습니다. 고객들의 지속적인 자금 유입으로 순예금은 35% 급증했으며, 경영진은 2026년에도 순예금 성장률 20% 이상을 목표로 하고 있습니다.

최고재무책임자(CFO)는 또한 회사의 전략적 우선순위를 강조했습니다.

"첫째, 우리는 적극적인 투자자들과 함께 성공을 거두고 싶습니다. 둘째, 우리는 고객의 지갑 점유율에서 승리하고 싶습니다. 셋째, 우리는 글로벌 기업이 되고 기관 투자자들과도 관계를 맺고 싶습니다."

매수 기회인가, 아니면 급락하는 칼날인가?

현재 투자자들의 관심사는 로빈후드 주식이 대폭 하락한 후 매수 기회로 여겨질 수 있는지 여부입니다. 예측 시장의 거래량은 4분기에 두 배로 증가했으며, 회사는 이를 향후 최우선 성장 과제로 삼고 있습니다. 옵션 거래 수익 또한 9분기 연속 증가세를 기록했습니다.

또한 읽어보세요: 알파벳(GOOGL): 웨이모가 주가 반등에 도움이 될까?

하지만 현재 로빈후드 주식에는 여전히 상당한 위험 요소가 존재합니다. 지속적인 암호화폐 시장 약세와 연준의 금리 인하 가능성은 향후 순이자수익에 압박을 가할 수 있습니다. 거래 기반 수익에 크게 의존하는 회사 특성상 암호화폐 및 주식 시장의 약세가 지속될 경우 실적에 더욱 악영향을 미칠 가능성이 높습니다.

CEO 블라드 테네프는 회사의 경쟁력을 강조하며 다음과 같이 말했습니다.

"우리는 적극적인 투자자들이 로빈후드 마켓츠 외의 다른 곳에서 거래할 때 불리하다고 느끼도록 만들고 싶습니다."

로빈후드 주식 매수를 고려하는 투자자라면, 로빈후드 주가 분석 결과 60달러에서 75달러 사이가 장기 투자자에게 매수 적기 구간이 될 수 있음을 알 수 있습니다. 최근 발표된 실적 보고서에 따르면, 누적 계좌 수가 사상 최고치를 기록하고 로빈후드 골드 구독자 수가 420만 명에 달하는 등 탄탄한 펀더멘털을 보여주고 있습니다.