이 기사는 기계로 번역되었습니다

원문 표시

암호화폐 금융의 영역에는 항상 두 개의 평행 세계가 존재해 왔습니다.

하나는 "요새 세계"입니다. 피델리티나 비트고 같은 최고의 수탁 기관들이 약 5천억 달러 상당의 비트코인을 안전하게 보관하는 영역입니다. 이곳에서는 절대적인 보안과 자산의 콜드 스토리지(저온 보관)가 필수적이지만, 유동성이 전혀 없고 수익률도 0에 가깝습니다. 다른 하나는 "온체인 세계"입니다. 아베(Aave)나 모르포(Morpho) 같은 대출 프로토콜이 여기에 해당하며, 매우 높은 자본 효율성과 매력적인 수익률을 제공합니다. 하지만 이는 전통적인 보험 보호를 포기하고 해킹 공격이나 계약 취약점의 리스크 감수해야 한다는 것을 의미합니다.

이로 인해 수천억 달러 상당의 비트코인이 "휴면" 상태에 빠지게 되었고, 온체인 금융에 전혀 참여할 수 없게 되었습니다.

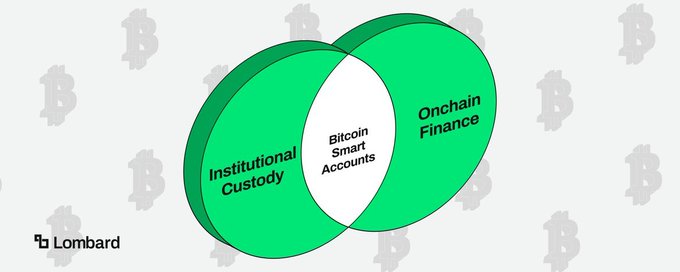

@Lombard_Finance에서 새롭게 출시한 "비트코인 스마트 계좌"는 간단히 말해 비트코인 세계의 SWIFT 시스템이 되는 것을 목표로 합니다. 은행 간 SWIFT 시스템은 실제로 현금을 직접 이동시키지 않고, 단지 "지시"와 "신뢰"를 전달할 뿐입니다.

롬바드의 스마트 계정도 마찬가지입니다. 이 새로운 아키텍처 하에서 기관 투자자의 비트코인은 소유권 이전이나 제3자에게 대출 없이 원래의 규정을 준수하는 에스크로 계정(MPC 지갑이든 콜드 월렛이든)에 안전하게 보관됩니다. 하지만 스마트 계정 기술을 통해 이러한 잠긴 비트코인은 온 온체인 사용 가능한 담보로 "식별"됩니다. 예를 들어, 집을 담보로 은행에서 대출을 받는다고 생각해 보세요. 집에는 그대로 살고 있지만 유동성을 확보하게 됩니다. 기관 투자자는 이 계정을 직접 사용하여 스테이블코인을 빌리거나 Morpho와 같은 대출 프로토콜에서 수익을 얻을 수 있습니다. 이 과정에서 제3자에게 코인을 이전할 필요도 없고, 복잡한 승인 절차를 거칠 필요도 없으며, 코인 판매로 인한 세금 문제도 발생하지 않습니다. 🛫 왜 이것이 중요할까요?

1. 비트코인 보유자가 "절대적인 보안"과 "온체인 보상"을 동시에 선택할 수 있도록 허용합니다.

2. 시장에 유통되는 수천억 달러 상당의 비트코인을 활성화하여, 이 자금이 안전하게 대출 시장에 유입될 수 있도록 합니다.

3. 이는 기관들이 가장 중요하게 여기는 "법적 소유권"과 "수탁자로서의 책임성"을 보존합니다.

4. SWIFT가 처음 239개 은행을 연결했을 때, 누구도 그것이 세계 금융의 동맥이 될 것이라고 상상하지 못했습니다. 오늘날 롬바드는 이와 유사한 네트워크를 구축하여 전통적인 금융 대기업과 탈중앙화 금융을 연결하는 진정으로 접근 가능한 다리를 건설하고 있습니다.

5. 이 이야기에서 가장 큰 승자는 특정 프로토콜이 아니라 비트코인 그 자체일 수 있습니다. 롬바드 프로토콜을 통해 BTC는 가치를 보존할 뿐만 아니라 현대 금융 자산처럼 엄청난 생산성을 창출하기 때문입니다.

twitter.com/one_snowball/statu...

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유