이 기사는 기계로 번역되었습니다

원문 표시

이번 과제가 마무리되었으니, 유동성 공급자(LP) 포지션이 옵션과 같다는 관점에서 이 과제를 어떻게 재구성해야 하는지, 그리고 LVR/엣지 벤치마크가 실제 트레이더들이 걱정하는 것이 아닌 이유를 설명하겠습니다.

- 스트래들 매도 전략은 현물 가격 변동 후 델타를 헤지하는 것입니다. 핵심 벤치마크는 쎄타 토큰(THETA) 감마 손실을 뺀 값을 측정하는 것입니다.

LVR의 기본 가정은 모든 거래 후에 헤징을 해야 한다는 것이므로, 가장 효과적인 훅은 자동화된 마켓 마이커(AMM) 에 도달하는 거래를 무해하거나 차익거래가 아닌 흐름에서 발생하는 거래로만 제한하는 것을 목표로 합니다.

하지만 모든 거래 후에 헤징하는 것은 극단적인 한쪽 끝입니다. 다른 한쪽 끝은 헤징을 전혀 하지 않고 포지션을 청산할 때 "최종" 손실이 발생하는 것입니다.

|---------------------|

𝙻𝚅𝚁 𝙸𝙻

하지 마세요

모든 거래 헤지

대부분의 펀드는 모든 거래 후에 헤지하지 않으며, SPX, SPY, /ES와 같이 매우 유사한 상품 간의 교차 차익 거래를 하는 시타델이나 다른 해시플로우(HFT) 회사조차도 그렇게 하지 않습니다.

따라서 모든 거래/LVR로 해결 범위를 제한하는 것은 실제 펀드가 위험을 관리하는 방식을 간과하는 것입니다.

LVR과 IL 사이 어딘가가 대부분의 펀드가 위험을 관리해야 하는 지점이며, 이는 더 나은 AMM을 위한 더욱 정교한 메커니즘 설계로 이어집니다.

- 정해진 시간 간격으로 울타리 설치 (표시 작업)

- 고정 델타에서 헤지(역 감마 스캘핑)

- 모든 거래 전에 헤지하세요 (propAMMs 이용 시)

- TradFi를 이용한 헤지 vs. 무기한 옵션

- LP가 차익거래자일 때, 차익거래자가 LP일 때의 헤징 역학

Dan Robinson

@danrobinson

02-07

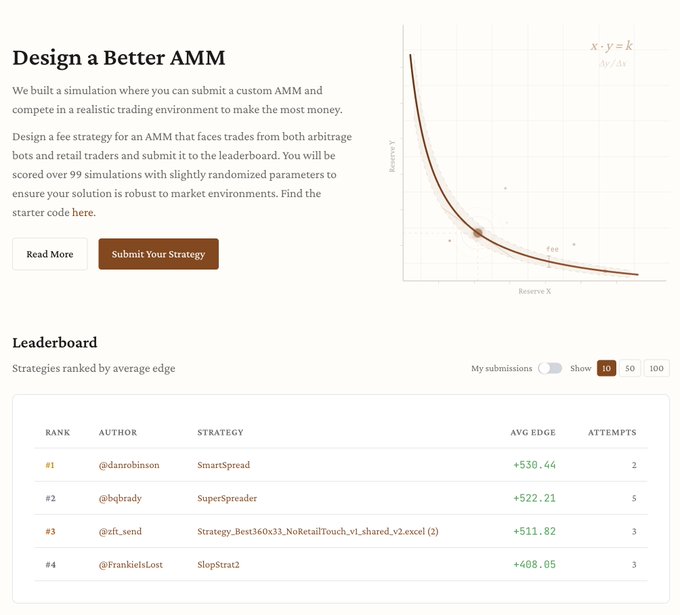

Are you a better AMM designer than me?

@bqbrady and I built a challenge that lets you prove it

Create your own dynamic-fee AMM and submit it to get onto our leaderboard

Link in 🧵👇

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유