글쓴이: 프랭크, PANews

2026년 2월 18일, 폴리마켓은 해당 날짜부터 스포츠 시장에서 시장 주문 수수료 시범 운영을 시작한다고 발표했습니다. 첫 번째 시범 경기는 NCAA 농구와 이탈리아 세리에 A 리그였으며, 향후 모든 스포츠 경기로 점차 확대될 예정입니다.

이전에도 폴리마켓은 암호화폐 15분 가격 변동 시장의 거래 수수료만으로 주간 수익이 이미 108만 달러를 넘어섰습니다. 온체인 데이터에 따르면 스포츠 시장은 플랫폼 전체 거래량의 거의 40%를 차지합니다. 이를 연간 수익으로 환산하면 암호화폐 시장 수수료만으로도 약 5,600만 달러의 수익을 올릴 수 있습니다. 따라서 훨씬 더 큰 점유율 차지하는 스포츠 시장에서도 수수료가 부과되기 시작하면 폴리마켓은 암호화폐 업계에서 가장 큰 수익 창출 플랫폼이 될 수 있습니다.

PANews는 Polymarket의 수수료 구조, 수익 모델, 경쟁사 비교 분석 및 예상 토큰 에어드랍 에 대한 심층 분석을 실시했습니다.

"수입 제로"에서 주당 수백만 달러를 벌어들이는 90억 달러 규모의 거대 기업은 이제 돈벌이에 혈안이 되어 있다.

오랫동안 폴리마켓은 거의 "수익 제로" 상태로 운영되었으며, 대부분의 시장에서 거래 수수료를 부과하지 않았습니다. 이러한 무료 전략 덕분에 놀라운 성장을 이루었습니다. 2025년 총 거래량은 215억 달러에 달해 전 세계 예측 시장 총 거래량(440억 달러)의 거의 절반을 차지했으며, 2026년 1월 한 달 동안에만 거래량이 120억 달러를 돌파하며 사상 최고치를 기록했습니다.

하지만 올해 암호화폐 거래소 상장이 임박한 상황에서, 수익이 전혀 없는 모델로는 현재의 기업 가치를 정당화할 수 없습니다. 최근 융자 라운드에서 기업 가치는 90억 달러에 달했으며, 2025년 10월에는 뉴욕 거래소 의 모회사인 인터컨티넨털 익스체인지(Intercontinental Exchange)(ICE)가 폴리마켓에 무려 20억 달러를 투자했습니다. PM Insights에 따르면, 2026년 1월 19일 기준 폴리마켓의 유통시장 예상 기업 가치는 116억 달러로, 이전 융자 라운드 대비 약 29% 상승했습니다. 향후 융자 라운드를 통해 기업 가치가 120억 달러에서 150억 달러까지 오를 수 있다는 전망도 있습니다. 이처럼 높은 기업 가치를 뒷받침하려면 그에 상응하는 수익이 필요합니다.

전환점은 2026년 1월에 찾아왔는데, 이때 폴리마켓은 분명히 그해부터 패닉에 빠지기 시작했습니다.

1월, 폴리마켓은 고빈도 거래 상품인 15분 단위 암호화폐 가격 변동 시장에 최대 3%의 '수수료(Taker Fee)'를 공식 도입했습니다. 그 효과는 즉각적이었습니다. 2026년 2월 초까지 주간 수수료 수익은 108만 달러를 넘어섰고, 특히 1월 한 주 동안 15분 단위 가격 변동 시장에서만 78만 7천 달러의 수익을 올렸습니다. 이는 같은 기간 플랫폼 전체 예측 시장 수수료 수익(270만 달러)의 28.4%에 해당합니다. 현재까지 폴리마켓은 총 470만 달러 이상의 수수료 수익을 창출하며 업계 최고 수준을 기록하고 있습니다.

0.45% 수수료 모델의 독창적인 설계는 단순히 수익 창출만을 위한 것이 아닙니다.

폴리마켓의 스포츠 시장용 새로운 수수료는 세심하게 설계된 동적 요율 모델을 기반으로 합니다.

폴리마켓의 공식 문서와 커뮤니티 분석에 따르면, 스포츠 베팅 시장은 시장가 주문(테이커)에 대해서만 수수료를 부과합니다. 지정가 주문(메이커)은 수수료가 무료일 뿐만 아니라 테이커 수수료의 25%를 환급받을 수 있습니다. 암호화폐 시장의 수수료 구조와 유사하게, 수수료율은 고정되어 있지 않고 경기 확률 변화에 따라 변동합니다.

간단히 말해, 시장의 불확실성이 클수록 수수료는 높아집니다. 수수료는 확률이 50%일 때 0.44%로 최고치를 기록하는 반면, 확률이 10% 또는 90%일 때는 0.13%~0.16%로 떨어집니다.

하지만 기준만 놓고 보면 스포츠 시장의 수수료는 암호화폐 시장보다 훨씬 낮습니다. 그럼에도 불구하고 이는 스포츠 시장의 수익 잠재력을 약화시키는 것은 아닙니다.

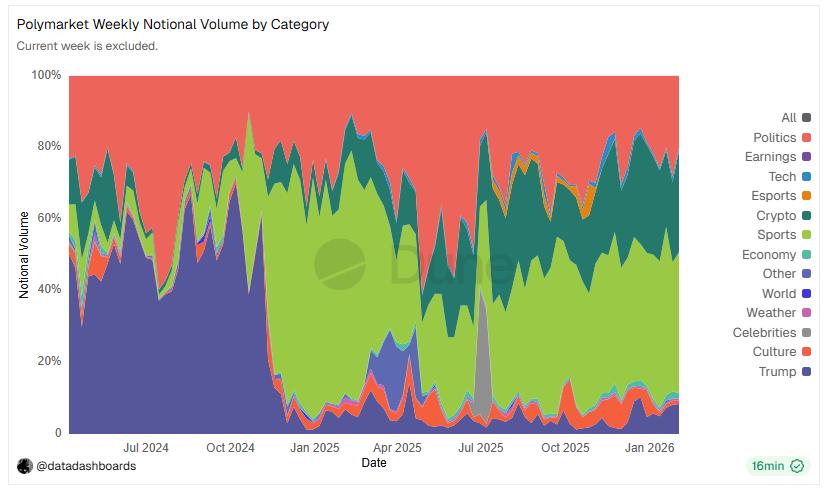

데이터에 따르면 현재 스포츠 시장은 폴리마켓 전체 거래량의 39%를 차지하며, 정치(20%)와 암호화폐(28%) 시장을 앞지르고 있습니다. 더욱 중요한 것은 PANews의 이전분석 에 따르면 폴리마켓의 단기 스포츠 시장 평균 거래량(132만 달러)이 단기 암호화폐 시장 평균 거래량(4만 4천 달러)의 30배에 달한다는 점입니다. 이는 스포츠 시장에 수수료가 완전히 도입될 경우 수익이 크게 증가할 것임을 의미합니다.

2026년 슈퍼볼을 예로 들면, 폴리마켓(Polymarket)의 슈퍼볼 관련 시장 총 거래량은 경기 결과, 선수 활약, 하프타임 쇼 예측 등 여러 하위 시장을 포함하여 약 7억 9,500만 달러에 달했습니다. 스포츠 이벤트에 힘입어 예측 시장의 주간 총 거래량은 이전에도 63억 달러를 넘어선 바 있습니다.

PANews는 기존 데이터를 바탕으로 세 가지 수익 예측 시나리오를 구성했습니다(스포츠 시장의 평균 실효 수수료율을 0.25%로 가정하고, 확률 분포 및 무료 한정 가격 티켓을 고려함).

가장 보수적인 추정치로 보더라도, 폴리마켓은 수수료를 전액 부과한 후 연간 2억 달러 이상의 수익을 올릴 것으로 예상되며, 이는 웹3 분야에서 가장 높은 수익을 올리는 프로토콜 중 하나로 자리매김하게 할 것입니다.

테더의 국채 이자 수익이나 이더 메인넷 가스 수수료를 넘어서는 것은 비현실적이지만, 폴리마켓은 애플리케이션 레이어에서 "가장 수익성이 높은 dApp"이라는 타이틀을 놓고 경쟁할 잠재력을 가지고 있습니다. 특히 85%라는 높은 사용자 유지율은 일반적인 DeFi 프로토콜을 훨씬 뛰어넘는 수치이며, 이러한 높은 사용자 유지율은 양질의 수익으로 이어집니다.

POLY 토큰과 에어드랍: 수억 달러 상당의 "풍요로운 잔치"?

폴리마켓의 높은 기업 가치와 방대한 사용자 기반 덕분에 해당 토큰 에어드랍 2026년 가장 기대되는 이벤트 중 하나가 되었습니다.

폴리마켓의 최고 마케팅 책임자(CMO)인 매튜 모다버는 "토큰이 발행될 것이고, 에어드랍 도 있을 것"이라고 명확히 밝혔습니다. 시장 예측에 따르면 폴리마켓이 2026년 12월 31일 이전에 토큰을 발행할 확률은 62%~70%이며, 미국 업무 재개 속도를 고려할 때 TGE는 2026년 중반까지 완료될 가능성이 높습니다.

2026년 2월 4일, 모회사인 블록레이츠(Blockratize Inc.)는 "POLY"와 "$POLY" 상표를 출원했는데, 이는 업계에서 TGE에 있어 중요한 이정표로 여겨지고 있습니다. 암호화폐 업계의 일반적인 관행에 따르면, 상표 등록부터 TGE 승인까지는 보통 3~6개월이 소요됩니다.

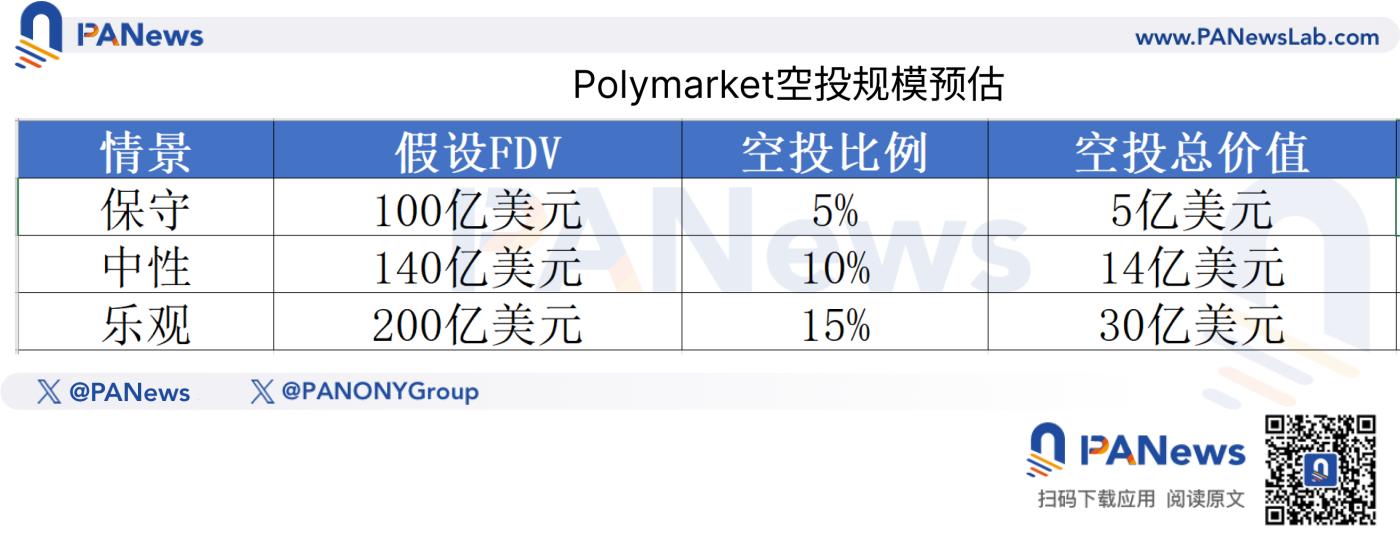

에어드랍 규모는 하이퍼리퀴드를 넘어설 수도 있으며, 이는 과장된 지표 시대의 종말을 알리는 신호탄이 될 수 있습니다.

최근 인기 프로젝트(Arbitrum, Jupiter, Hyperliquid)의 에어드랍 비율을 살펴보면, 커뮤니티 점유율 일반적으로 전체 공급량 의 5%에서 15% 사이입니다. PANews는 다양한 가치 평가 가정을 바탕으로 계산을 진행했습니다.

만약 총 에어드랍 금액이 14억 달러이고, 에어드롭 대상 활성 주소가 50만 개라고 가정하면, 계정당 평균 에어드랍 금액은 약 2,800달러에 달할 수 있습니다. 하지만 파레토 법칙 에 따르면, 최고 수익자는 수십만 달러에서 수백만 달러에 이를 수도 있으므로, 일반 개인 투자자 기대치를 현실적으로 조정해야 합니다.

특히 주목할 만한 점은 폴리마켓이 수수료 기반 시스템과 함께 연 4%의 포지션 보상 프로그램을 출시했으며, 이는 시간 단위 스냅샷을 기반으로 매일 지급된다는 것입니다. 이러한 메커니즘은 프로젝트 팀이 자금 보유 기간을 거래 빈도보다 훨씬 더 중요하게 생각한다는 점을 분명히 보여줍니다.

해자와 숨겨진 우려: 이 "돈 찍어내는 기계"의 리스크 무엇일까요?

수수료를 부과한다는 것은 사용자가 추가 비용을 지불해야 한다는 것을 의미하는데, 폴리마켓은 어떻게 그 비용을 감당할 수 있을까요?

이 플랫폼은 명확한 3중 해자를 자랑합니다. 첫째, 대량 거래자 에게 필수적인 예측 시장 부문에서 타의 추종을 불허하는 유동성 깊이를 보유하고 있습니다. 둘째, 기존 도박의 5~10% 수수료와 Kalshi의 1~3.5% 수수료에 비해 최고 수수료율이 0.45%에 불과하여 압도적인 비용 우위를 제공합니다. 셋째, ICE의 참여는 자본뿐 아니라 데이터 배포 역량까지 제공합니다. ICE는 Polymarket의 실시간 예측 데이터를 글로벌 기관 고객에게 통합하여 거래 수수료를 넘어선 "제2의 성장 곡선"을 창출할 계획입니다.

하지만 리스크 무시해서는 안 됩니다.

단기적인 거래량 변동: 폴리마켓의 월간 거래량은 2025년 11월 최고치인 10억 2,600만 달러에서 12월 5억 4,300만 달러로 감소했습니다. 수수료 인상이 이러한 추세를 더욱 악화시킬까요? 하지만 메이커 리베이트 도입 이후 시장 깊이 증가와 스프레드 축소라는 긍정적인 효과를 고려하면 장기적으로는 거래량이 오히려 상승 것으로 예상됩니다.

경쟁 구도: Kalshi는 미국 규제 시장에서 선발 주자로서의 이점을 누리고 있으며(2025년 매출 약 2억 6천만 달러), Hyperliquid는 "결과 거래"(예상 시장 가치 약 160억 달러)를 통해 예측 시장 부문에 진출을 시도하고 있고, Predict.fun은 DeFi 수익률로 사용자를 유치하고 있습니다.

규제 불확실성: 미국 상품선물거래위원회(CFTC)로부터 면책 서한을 받고 규제를 준수하는 거래소 QCX를 인수했음에도 불구하고, 끊임없이 변화하는 미국 규제 환경은 예측 시장에 여전히 다모클레스의 검처럼 드리워져 있습니다.

추신

무료에서 유료로, 암호화폐 시장에서 글로벌 스포츠 이벤트까지, 폴리마켓(Polymarket)은 치밀하게 계획된 비즈니스 모델 업그레이드를 진행하고 있습니다. 암호화폐 시장에서만 매주 수백만 달러의 수익을 올리고 있는 폴리마켓은 플랫폼 거래량의 거의 40%를 차지하고 암호화폐 시장보다 30배나 높은 유동성을 자랑하는 거대한 스포츠 시장에서 이제 막 수수료를 부과하기 시작했습니다. 폴리마켓의 사례는 시사하는 바가 큽니다. 플랫폼의 진정한 가치는 특정 시점에 얼마나 많은 돈을 버는지에 있는 것이 아니라, 원할 때 언제든 수수료를 부과할 수 있는 능력을 입증하는 데 있을 수 있다는 것입니다. 시장 규모가 충분히 크고 경쟁 우위가 확보된다면, 수수료를 대폭 인상하는 것은 시간 문제일 뿐입니다.

이미 예열 단계에 있던 이 "돈 찍어내는 기계"는 2월 18일에야 가동을 시작했습니다.