저자: Blockworks

작성자: 테크 플로우 (Techflowpost) TechFlow

테크 플로우 (techflowpost) 분석: 해당 전략은 약 68만 개의 비트코인을 보유하고 있지만, 융자 모델이 조용히 변화하고 있습니다. 2024년 무이자 전환사채 발행에서 2026년 고비용 우선주 발행 및 주식 희석을 통한 주식 발행으로 전환되면서, 주당 비트코인 함량이 희석될 예정입니다. 이 글에서는 이러한 구조적 변화가 비트코인 가격에 미치는 실제적인 영향, 특히 비트코인 매입 방식이 지속적에서 간헐적으로 전환되는 점에 주목하여 분석합니다.

전략 부문은 다시 한번 비트코인 시장에서 눈에 띄는 자금 구매자로 떠올랐지만, 융자 환경은 2024~2025년과는 상당히 다릅니다.

지난해 12월 말, Strategy는 융자 유치를 완료했지만, 그 자금을 비트코인에 거의 투자하지 않았습니다. 12월 29일부터 31일까지 MSTR 주식 1,255,911주를 매각하여 1억 9,590만 달러를 조달했지만, 비트코인은 단 3개만 매입했습니다. 비트코인 투자는 1월에야 재개되었습니다. 1월 1일부터 4일까지 주식 735,000주를 추가로 매각하여 1억 1,630만 달러를 조달했고, 평균 90,391달러에 비트코인 1,283개를 매입하여 총 1억 1,600만 달러를 지출했습니다. 이로써 Strategy의 총 포지션 673,783개로 늘어났습니다.

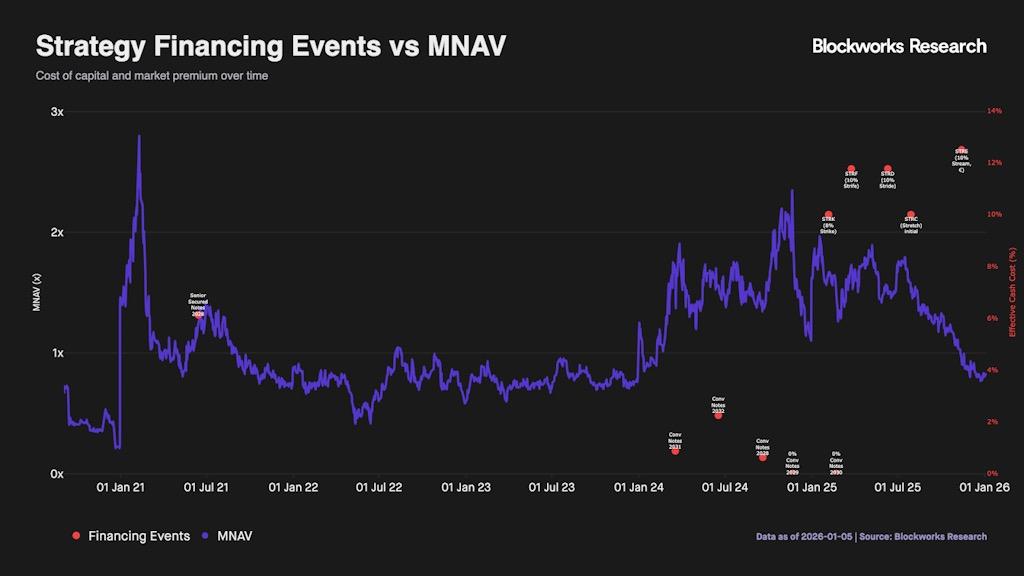

더욱 중요한 신호는 융자 구조의 변화에 있습니다. 2024년부터 2025년 초까지 Strategy는 전환사채 발행을 통해 저금리로 융자, 당시 현금 쿠폰 금리는 0.625%에서 2.25%에 불과했습니다. 이후 Strategy는 여러 차례 무이자 전환사채를 발행했습니다. 이 전략은 MSTR이 비트코인 순자산가치(NAV) 대비 프리미엄으로 거래될 때(mNAV > 1) 가장 효과적이었는데, 이는 주식 옵션 자체의 가치가 매력적이었기 때문입니다.

더 긴 기간으로 살펴보면, 2025년의 소폭 매수는 본질적으로 두 가지 요인, 즉 현물 ETF와 전략 투자에 의해 주도되었습니다. 누적 보유량 증가를 보면 전략 투자로의 자금 유입이 연중 상당 기간 동안 ETF 유입과 비슷한 수준이었으며, 이는 특정 시점에서 전략 투자가 가격에 미치는 영향이 ETF 그룹과 유사했음을 의미합니다.

2026년의 시장 상황은 상당히 악화될 전망입니다. 순자산가치(mNAV)가 감소하고 융자 방식이 두 자릿수 비용의 우선주 발행과 지분 희석을 초래하는 ATM 보통주 발행으로 전환됨에 따라, Strategy가 주당 비트코인 함량을 악화시키지 않고 대규모 매입을 지속하기는 어려울 것입니다. Strategy는 시장 정서 의 선행지표 역할을 계속하겠지만, 매입 압력은 더욱 완만해지고 간헐적으로 나타날 것입니다. ETF 자금 유입과 전반적인 암호화폐 시장의 리스크 선호도가 가격을 결정하는 더욱 중요한 요인이 될 것입니다.